【住友林業】米国市場への進出で業績拡大中!安定の配当と株価上昇も狙える銘柄?

8656s384

高配当MAG.

BtoB向け専業の独立系総合不動産会社として業績拡大中のサムティ。安定かつ高配当に加え、株主優待付きの魅力的な銘柄です。今回はそんなサムティへの投資に必要な情報を考察していきます。

1982年創業の独立系総合不動産会社。個人向け事業は行なっておらず、BtoB(主にファンド運用会社等)を対象に事業を展開しています。

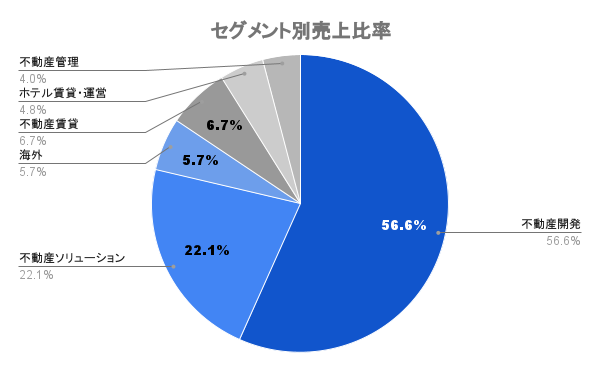

賃貸マンション等の用地仕入、開発、賃貸募集、物件の管理、不動産売却、REIT運用、マネジメントをサムティグループ内で運営。以下、6つの事業にて構成されています。

売上の多くを占めるのは、不動産開発、不動産ソリューション、海外事業が売却益(キャピタルゲイン)による収益です。売上・利益ともに売却益が収益の柱になります。

海外事業比率は5.7%。2019年にシンガポール現地法人を設立。2020年にはベトナム最大手の不動産デベロッパーと共同で分譲住宅事業を開始するなど、需要拡大の見込める東南アジアにて事業を展開しています。

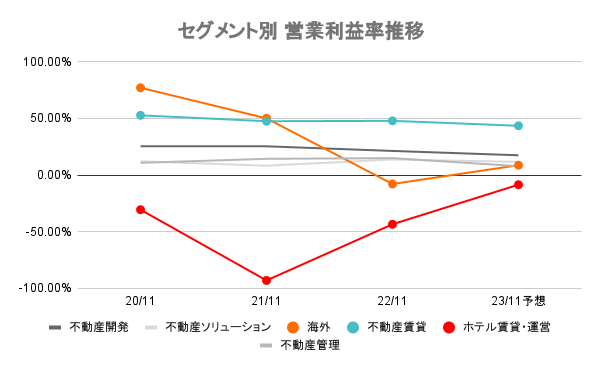

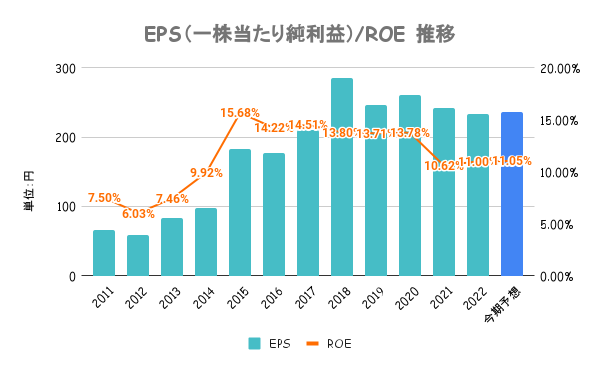

中期経営計画(サムティ強靭化計画)での方針として、インカムゲインによる安定収益を拡大させていく方針です。20/11期時点でキャピタルゲインの割合は15%ですが、25/11期にかけて50%まで引き上げていく方針。

これまでは完成後速やかに売却が方針でしたが、原則3年間保有することによりインカムゲイン(賃料収入等)を増やしていく方針としています。

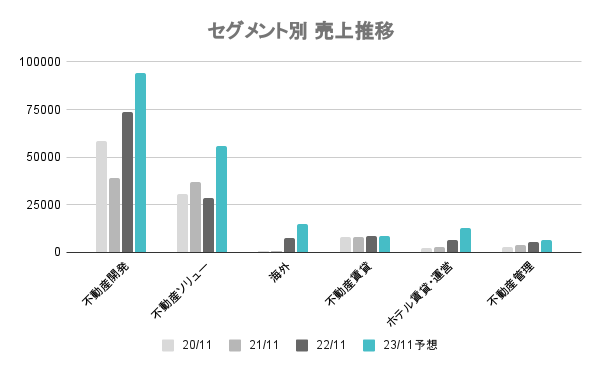

好調な物件販売により「不動産開発」事業が好調。東南アジアでの海外事業が本格化してきたこと、コロナ禍で落ち込んだホテル賃貸・運営事業が好転してきたことも、好業績の要因となっております。

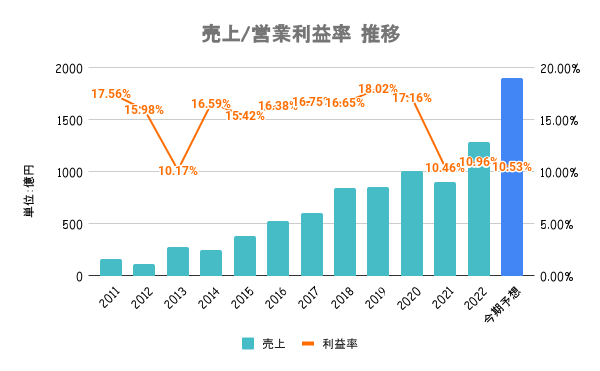

前述のインカムゲイン強化、海外事業強化のほか、「ホテルREIT設立に向けた取り組み」「地方大都市圏における戦略的投資」を重点戦略に掲げています。25/11期に向けてROEの目安を15%、ROE7%を目安としています。

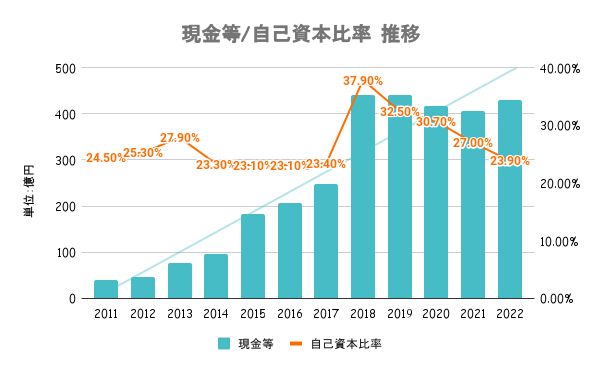

インカムゲインの拡大を図るために2025年度までにグループ資産額1兆円を目指しています。事業転換に向け仕入れ活動を強化していることにより、借入金が増加。25/11期までの目安として、自己資本比率30%以上を目安としています。

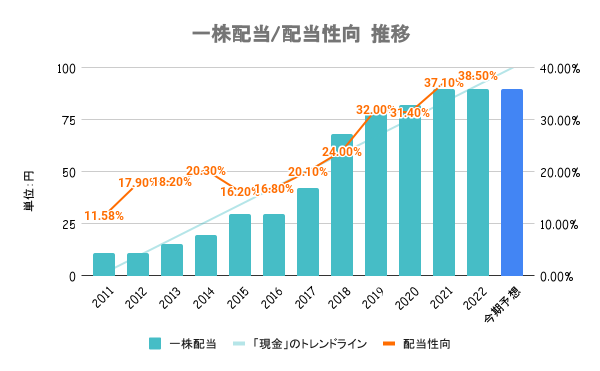

業績を反映させつつ、事業計画や財政状態などを総合的に勘案した上で実施することとしています。特に数値目安や累進配当の公表はしておらず、10年以上減配しておらず安定した配当が続きます。

株式保有数に応じて自社保有ホテルへの宿泊券を贈呈しています。

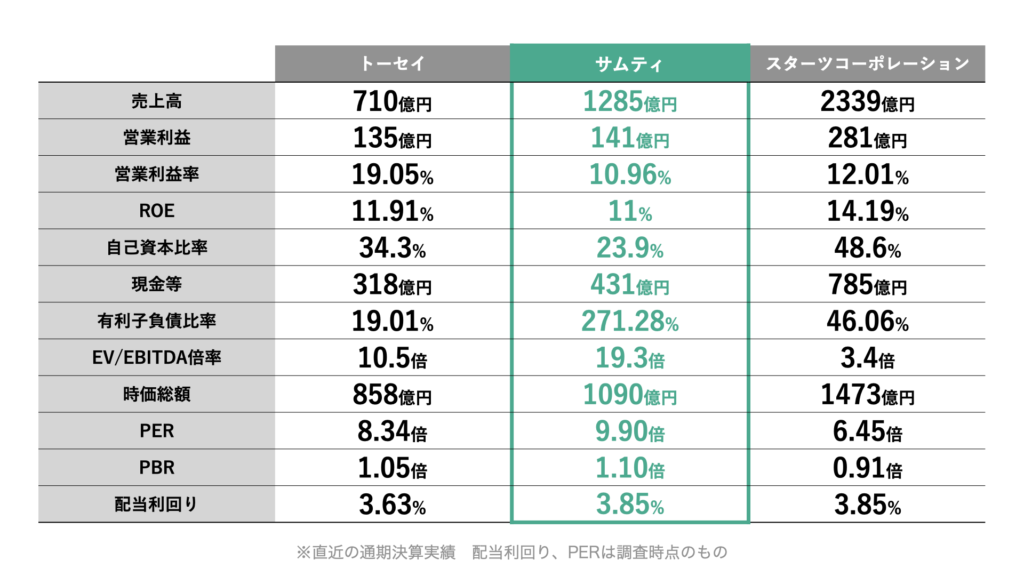

PBRは1倍を超えてますが、PERは10倍割れ。一般的には低い数値となりますが、競合比で見るとPER・PBRともに高い状態にあります。業界的に内需型であることや、金利上昇圧力などから将来性の評価が低いと考えられます。

11末にかけて株価下落。沖縄でのテーマーパークへの新規出資に懸念が示されたことにより、一時5%下落する場面がありました。

前述の通り、内需型の不動産業界は人口減少の懸念もあり将来性の評価が低いです。サムティも成長を海外市場に求めるなど、従来からの構造転換が鍵になると言えます。また、インバウンド需要の取り込みに備えてホテル事業などにも注力しており、その辺りの成否に注目していきたいと思います。