【NSD】安定成長にも関わらず株価低迷?リスクや将来性について考察

8656s384

高配当MAG.

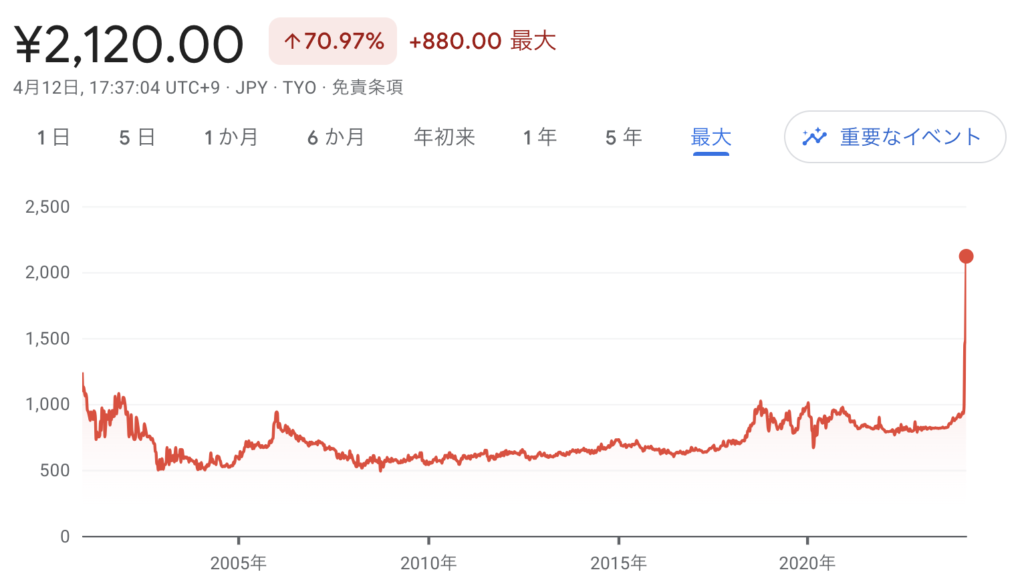

3月末から4月にかけて株価急騰中のさくらケーシーエス。データーセンター関連の穴株として注目を集めていることに起因しますが、この流れは続くのか?

さくらケーシーエスがどのような企業なのか振り返りながら考察していきます。

三井住友フィナンシャルグループのシステムインテグレーター。1969年に「神戸コンピューターサービス」の社名で設立し、1971年には神戸銀行(現三井住友銀行)と富士通が資本参画しています。

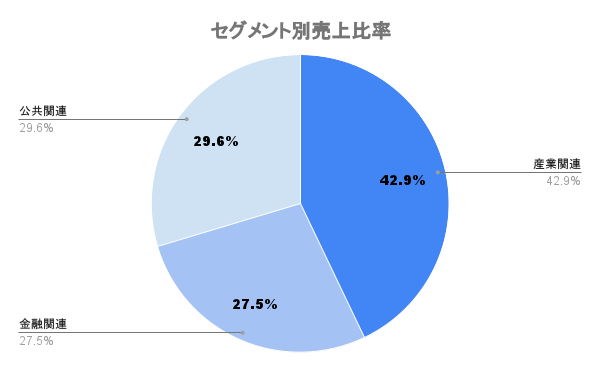

大企業の資本を背景に公共案件や銀行向け、富士通向けが主力となります。

自社でデータセンターを有しており、顧客の通信機器やサーバーの設置(ハウジングサービス)や、所有しているサーバーの貸し出し(ホスティングサービス)なども行なっています。

日本国内での売上が90%以上を占めるため、海外売上は公表していません。

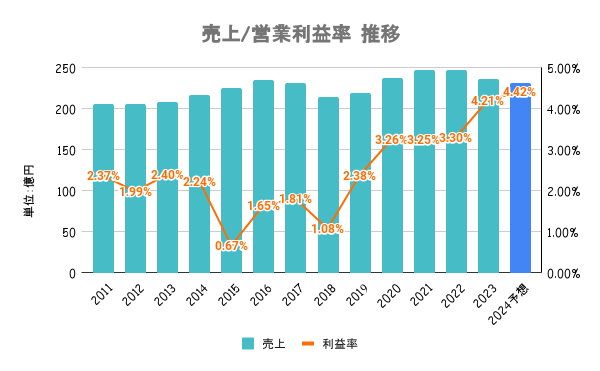

売上こそ横ばいですが、コロナ禍でのDX需要を背景に年々収益力が向上しています。

26/3期を最終とする中期経営計画ではROEの目標を3.5〜4%と低い目標に。何をするかの具体策も特に無く、積極的とは言えません。

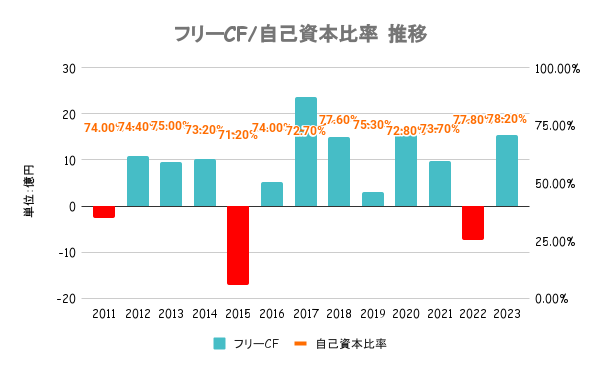

有利子負債を抱えておらず無借金経営。いずれの指標も盤石で、財務の健全性は高いです。

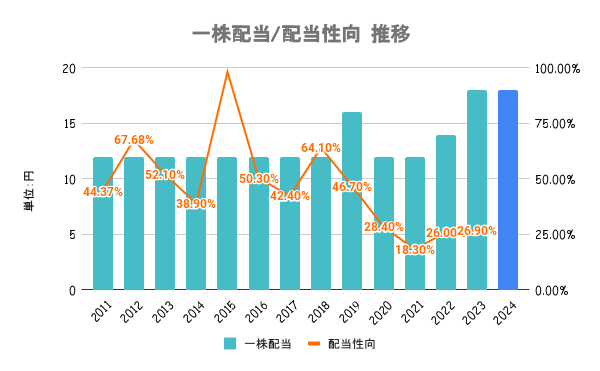

内部留保の充実と安定的な配当の維持を基本方針としつつ、「配当性向」を重視するとしています。具体的には30〜40%を目安と中期経営計画で掲げています。

直近1年のパフォーマンスは上図の通り。800〜900円台で推移していましたが、2024年3月末から4月にかけて株価が急騰。株価が2倍以上に跳ね上がっていますが、主な理由は以下の通りです。

生成AI市場が世界的に拡大する中、さくらケーシーエスが有するデータセンターの需要が増加するとの見方から株価が急騰。データセンター関連の穴株として注目を集めています。

東証が信用規制の信用規制の臨時措置を実施したことで一時急降下しましたが、マイクロソフトが日本に巨額投資する報道などから底堅いデータセンター需要に期待が集まり、再び急上昇しています。

ただ、あくまで思惑先行であり、仕手株としてのマネーゲームの様相が強まっているため、特に初心者は要注意が必要な銘柄です

データセンターといっても米大手のものとは規模も保守体制も比べ物にならないのでは無いかなと個人的には考えています