【世紀東急工業】資本政策見直しで株価2倍超!配当利回り4%超の高配当株化で将来性は?

8656s384

高配当MAG.

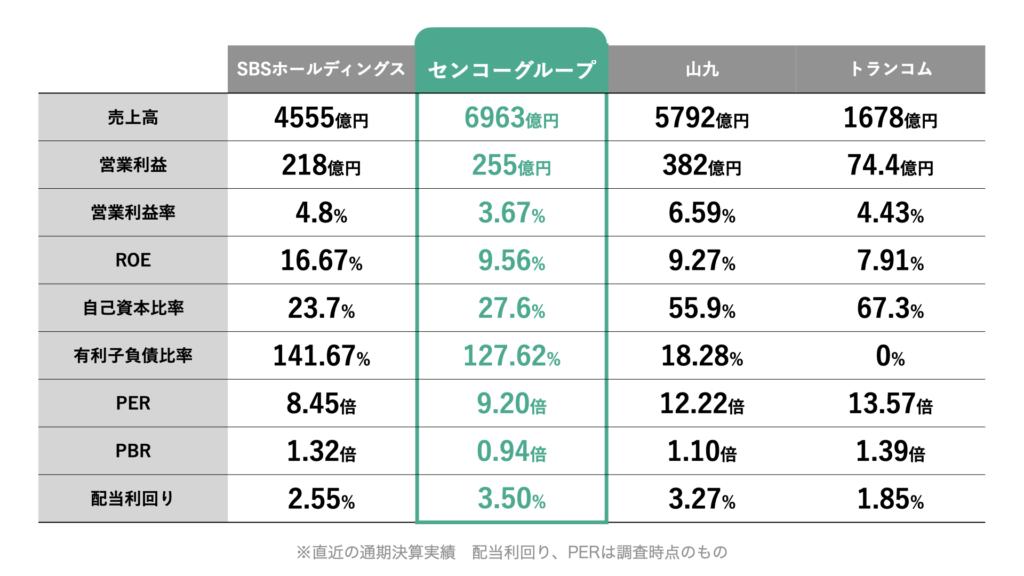

高配当銘柄としても人気のセンコーグループですが、財務にやや不安を残します。今回は競合他社と比較しながら、センコーグループの考察をしていきたいと思いますので、本銘柄を検討中、または気になっている方はぜひご覧ください。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサル時代の経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

中核会社に物流事業を展開する「センコー株式会社」など、約150社をまとめる持株会社。創業は1916年、日本窒素肥料の専属物流会社「富田商会」として誕生した経緯もあり、今でも化学品の物流等も手掛けています。

後述しますが、配当利回りも高く、高配当株投資家にも人気の銘柄です。

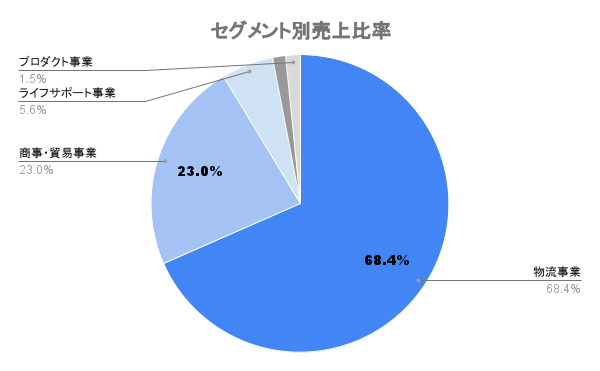

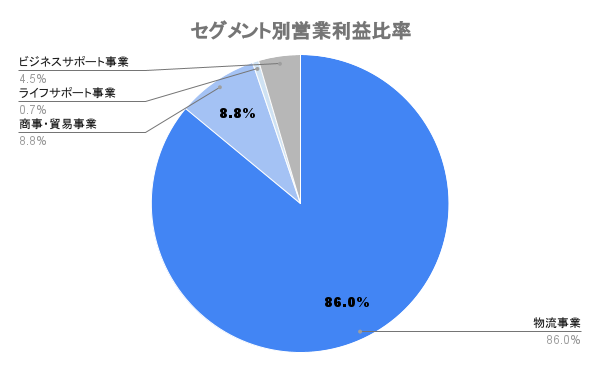

現在では、3PL(物流一括受託)を主とした物流事業を中心に、商事・貿易事業、ライフサポート事業など、M&Aを通じて多角的に事業を展開。ただ、右図の利益シェアを見ると、物流事業が9割近くを占めていることが分かります。

物流事業の中でも、上図の通り4つのセグメントに分けられる。メインは左上の流通ロジスティクスであり、チェーンストアなどの物流業務を一手に引き受けています。最近では、湯回り設備メーカーのノーリツが、センコーグループに物流業務を委託という記事が出ていました。

ですので、我々一般消費者が普段利用する、ヤマト運輸や佐川急便のようなイメージとは異なり、企業の物流事業を委託され、倉庫や商品管理まで一手に引き受けているわけですね。

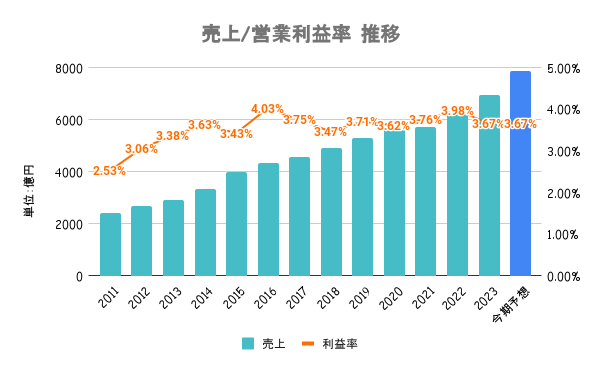

前期決算をもって、20期連続増収、14期連続増益となります。倉庫業という、スペースや人に限りのあるビジネスのため、M&Aや拠点を増やし続けることで、業績も拡大を続けています。

前期だけで5拠点新たに展開しています。物流事業で業績を伸ばしていくためには、永遠と拠点を増やし続けないといけないため、銀行からの借入も膨らみます。その辺はまた後述します。

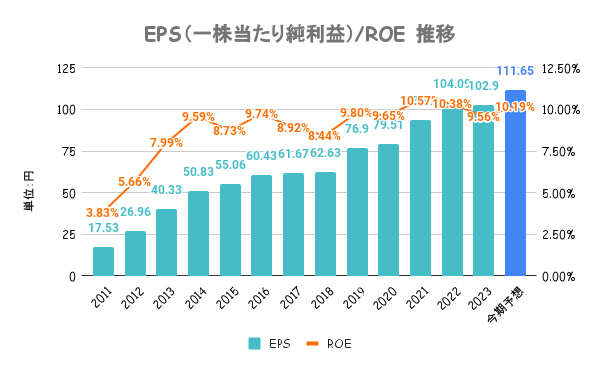

こちらも右肩上がりに上昇中。直近では、フィットネスクラブ(ライフサポート事業)や中央化学を買収したことにより、プロダクト事業(自社製品)などを収益に繋げています。

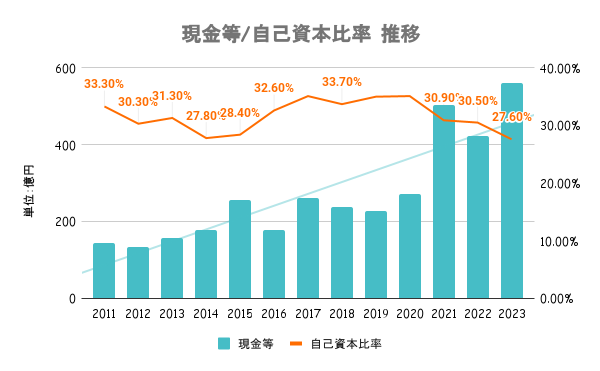

自己資本比率は30%未満、有利子負債比率は100%を超えています。有利子負債額は2000億円を超えており、財務良好とは言えません。これは、物流事業の割合が高いために、業績を伸ばし続けるためには拠点を増やし続ける必要があるためです。

では、競合はどうなのか?については後述しますね。

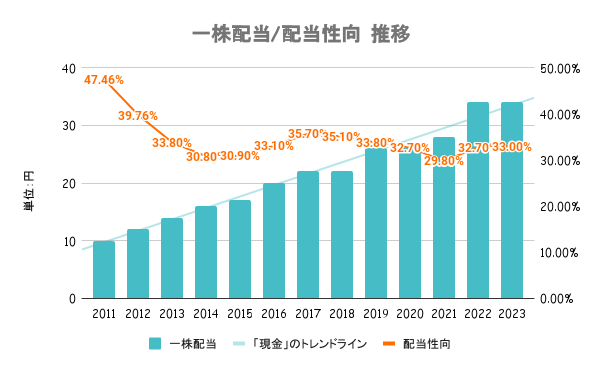

配当利回り3.5%と高配当の水準であり、右肩上がりに増配傾向です。PBRが1倍を割れていることから、2027年末まで配当性向を40%に引き上げると方針転換を発表。業績が安定しているだけに今後も安定配当が見込める銘柄です。

年初来で日経平均と比較しているのが上図です。10ポイント以上アンダーパフォームしていることがわかります。前述のPER、PBRを見ても割安水準と考えて良いのではないでしょうか?

注目したいのが自己資本比率です。SBSホールディングスは不動産業も行っているため、一旦除外します。他2社と比較した際に、大きく差をあけられていることが分かります。

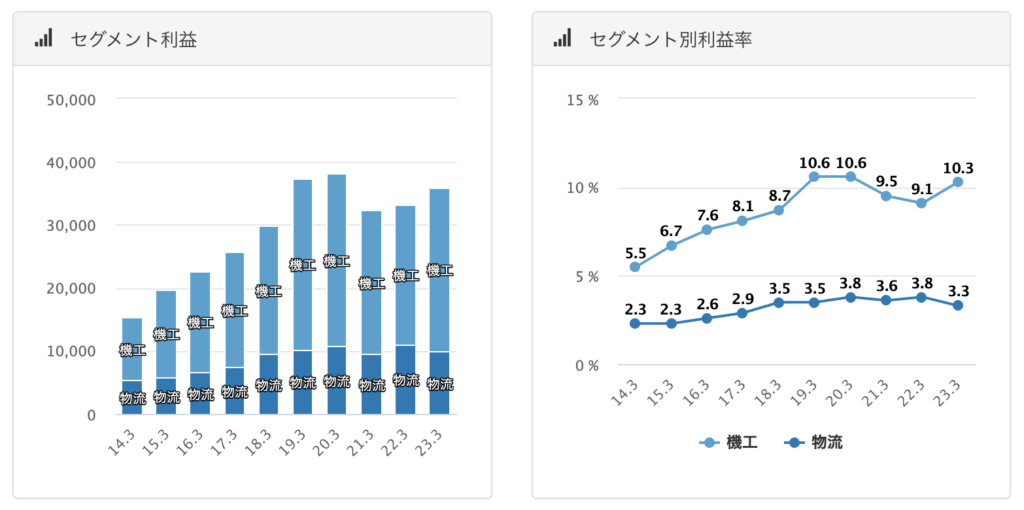

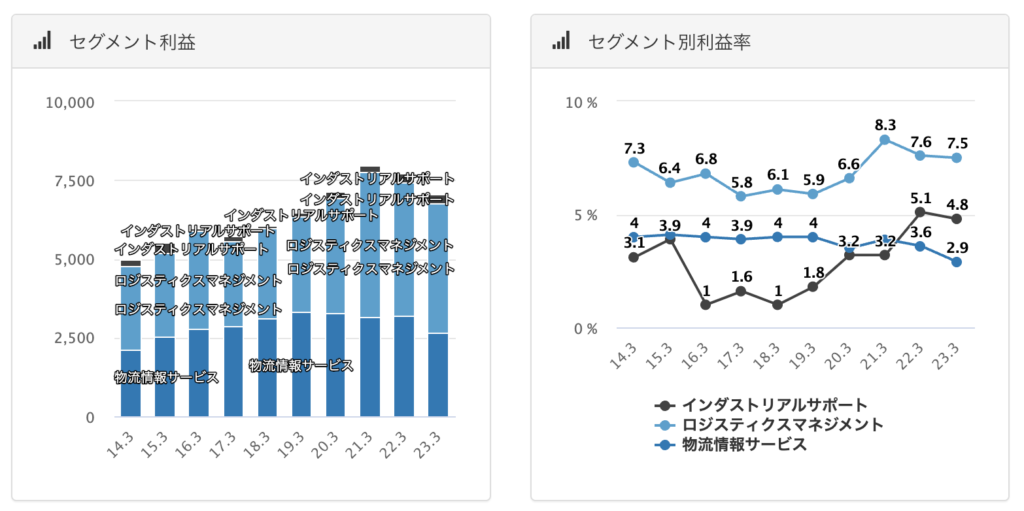

違いを説明する上で、山九、トランコムの利益構成を見てみました。

前述の通り、センコーグループの営業利益シェアは物流事業が9割近くを占めます。一方で、山九、トランコムの2社は物流以外でも利益を上げていることが分かります。

セグメント別の利益率を見ると、物流に関しては両社3〜4%程度でセンコーグループと同等であり、他の事業で高い収益性を誇っていますね。

このことからも、センコーグループが業績をこれからも伸ばし、かつ財務を安定させていくためには第二の収益源が必要であることが分かるのではないでしょうか。