【酉島製作所】将来性高い?底堅いインフラ需要を背景に株価上昇中のポンプメーカー!

8656s384

高配当MAG.

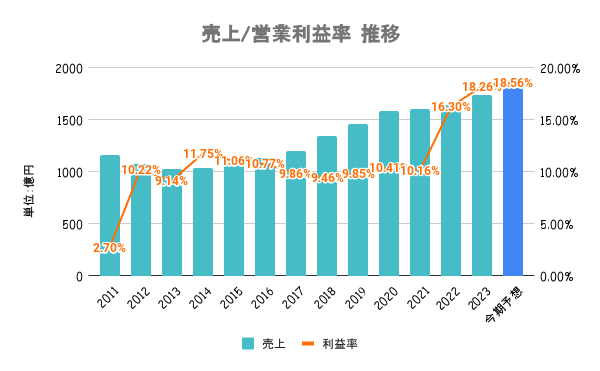

過去最高益を更新し、高配当銘柄としても人気のジャックス。今期も最高益更新予定ですが、低PER(7%台)、低PBR(0.84倍)と両指標だけで見ると割安水準で放置されています。では、なぜジャックスが不人気なのかについて、今回は考察してみました。

ジャックスを検討中の方や、ジャックス株を保持している方で、あらかじめリスクを認識しておきたいと考えている方はぜひご覧ください。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサル時代の経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

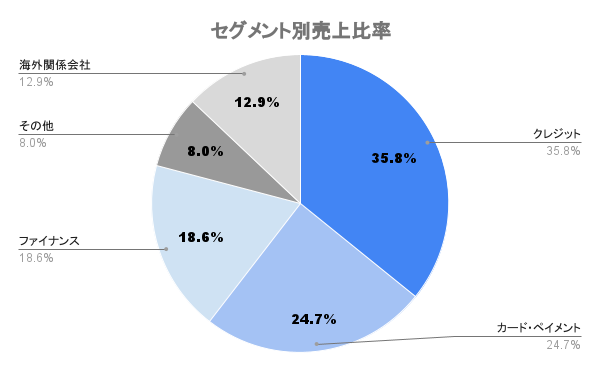

三菱UFJフィナンシャルグループの持分法適用会社にあたる、信用保証販売(信販)会社。1954年に北海道函館市で創業。「オートローン」や「ショッピングクレジット」、「クレジットカード」など、コンシューマーファイナンス業を展開しています。

主力の「クレジット」は自動車のオートローンが中心。中でも輸入車を得意としています。クレジットカードの上限額には収まらないよう高価な買い物(車や時計、住宅リフォームなど)の際に、消費者に代わって代金を支払い、消費者から分割して返済を受けるというビジネスモデルです。

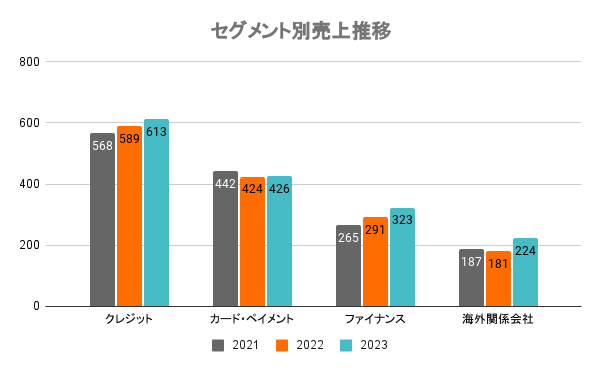

次いで「カード・ペイメント」では、ジャックスカードを発行。消費者がカードを利用して代金支払いを行なった際の手数料をもらう。そのほか、集金代行など。下図にあるように本事業はやや下火。

「ファイナンス」では、住宅ローン保証などを行なっており、金融機関と消費者が住宅ローン融資を実施する際、ジャックスが契約の保証を引き受けます。仮に消費者からの返済が滞った場合、ジャックスが代わりに弁済を行います。

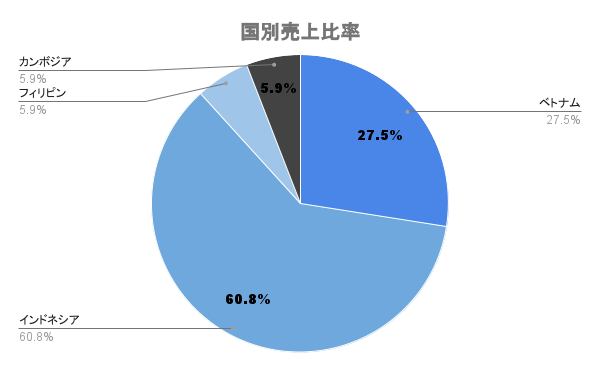

ジャックスでは他社に先駆けて海外進出も行なっています。売上に占める海外のシェアこそ10%強ですが、今後の成長戦略として位置付け。インドネシアを中心とした東南アジアへ展開しています。

22/3期に大幅な利益率向上。コロナ禍で新車需要の落ち込みなど逆風の中、与信の厳格化と未収債権の回収強化を図ったことにより、大幅に利益率が向上しています。業界内でも与信の厳しさは有名で、未収債権も非常に少ないのがジャックスの特徴です。

月毎などの安定した収益源、いわゆるストック収益のため売上も非常に安定しています。これだけ見ると、なぜ不人気なのかはなかなかイメージつかないですよね。その辺は後述します。

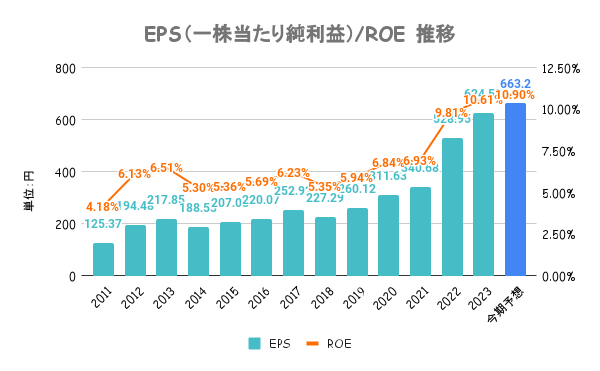

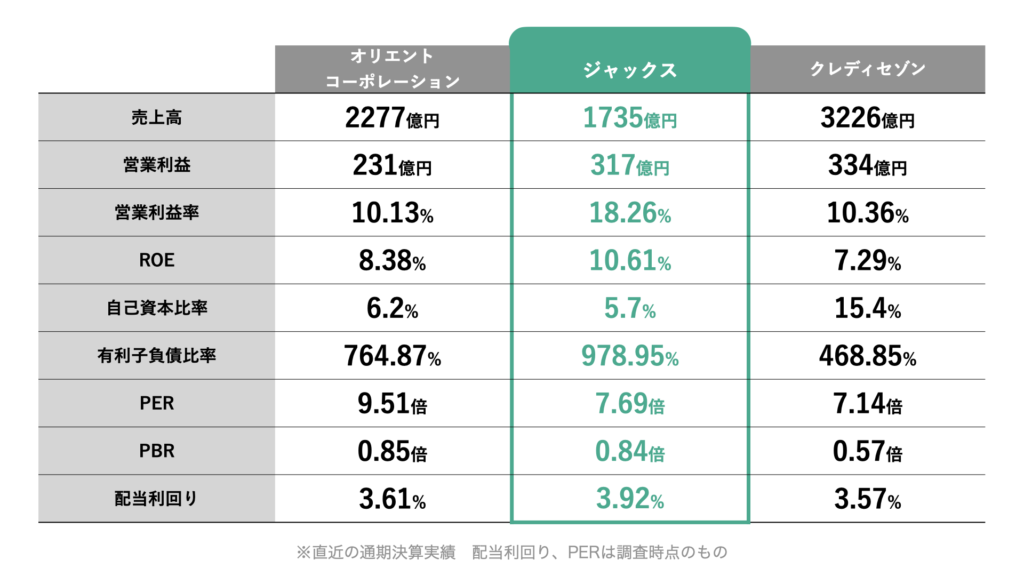

営業利益率、ROEで見ても他社より収益性に優れていることが分かります。ずっとそうだったわけではなく、22/3期以降の利益改善により他社を大きく圧倒してますね。与信に関する特別なノウハウがあるんですかね…?

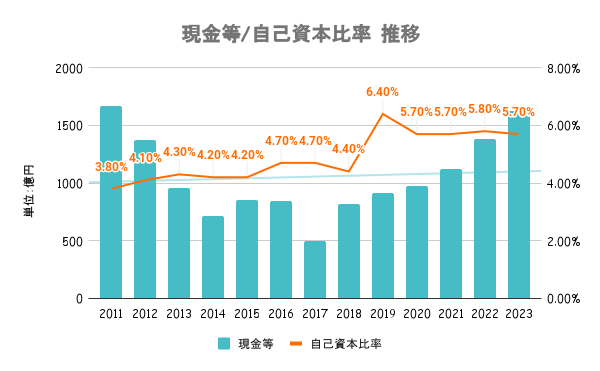

一方で、財務は他社比で悪めです。自己資本比率も低く、有利子負債比率も高い。金融業ですので、他業界との比較は全く参考になりませんが、競合他社比でも良くない点が与える影響は、後述します。

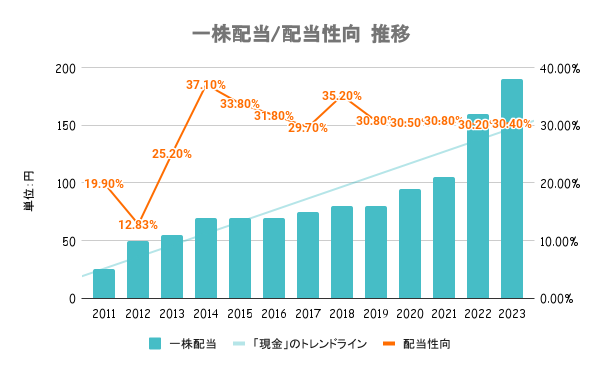

配当に関しては申し分ないですね。減配なく、直近は大幅増配。配当利回りも常に高く、高配当銘柄としては非常に有名な銘柄です。

過去比で見るとPERは割と高め。PER、PBRは業界全体で低いことが分かりますね。

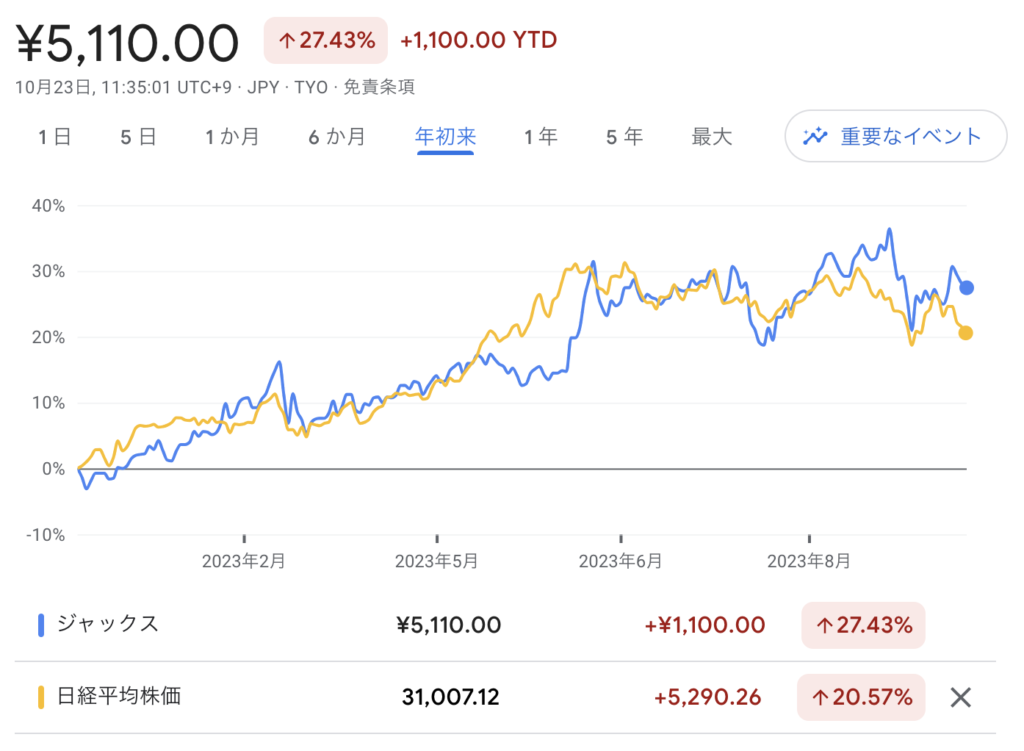

年初来の日経平均と比較しているのが上図です。概ね日経平均と同じように推移してることが分かるかと思います。

それでも配当利回りは4%近くありますので、今までの利益が続くようであれば、検討は今でも申し分ない水準。ただ、PERから分かるように、市場の評価としては、長く利益は続かないと評価されています。

ジャックスですが、前日の通り多額な有利子負債を抱えており、23/3期末時点でその額は2兆円にのぼります。金利上昇に伴い、返済に伴う総額も増えるため、利益を圧迫する要因になり得ます。

他社比で見ても、有利子負債比率が高いだけに、この金利上昇に伴うリスクが高いことが要因の一つと言えます。

ジャックスにとって最も脅威と言えるのが競合の存在。それも従来のような同じビジネスモデルを有する競合他社とは異なり、最新のテクノロジーを活用した新しいビジネスモデルの企業であり、金融業界で言うところの「Fintech」の存在です。

クレジットカードの利用においては、決済額の数%を加盟店がクレジットカード会社に支払います。加盟店にとっては大きな出費ですが、その分未払いリスクを抑えることができるため、泣く泣く支払っている側面があります。

もし、新しい決済手段ができて、クレジットカードの利用が激減することがあれば、ジャックスのビジネスモデルは大きく変化せざるを得ないでしょう。すでにブロックチェーン技術を活用した、暗号資産の存在も出てきており、年々存在感を増しています。

Fintechは◯◯techの中でも、市場規模が大きいとされるだけに、今後も新しいプレイヤーの進出が考えられます。それによって、クレジットカードの在り方や、信用保証のスキームが大きく変わる可能性があります。

金融業界全体に言えることですが、市場で中長期的な利益成長まで折り込まれていない大きな要因と考えられそうです。