【DCMホールディングス】8期連続増配も株価低迷!不人気の理由とは?

8656s384

高配当MAG.

前期営業赤字に転落した住友化学。今期も苦しい業績予想に対し、株価は大幅に下落している状況です。今回は、そんな住友化学は今投資対象として拾うべきタイミングなのかについて考察しています。

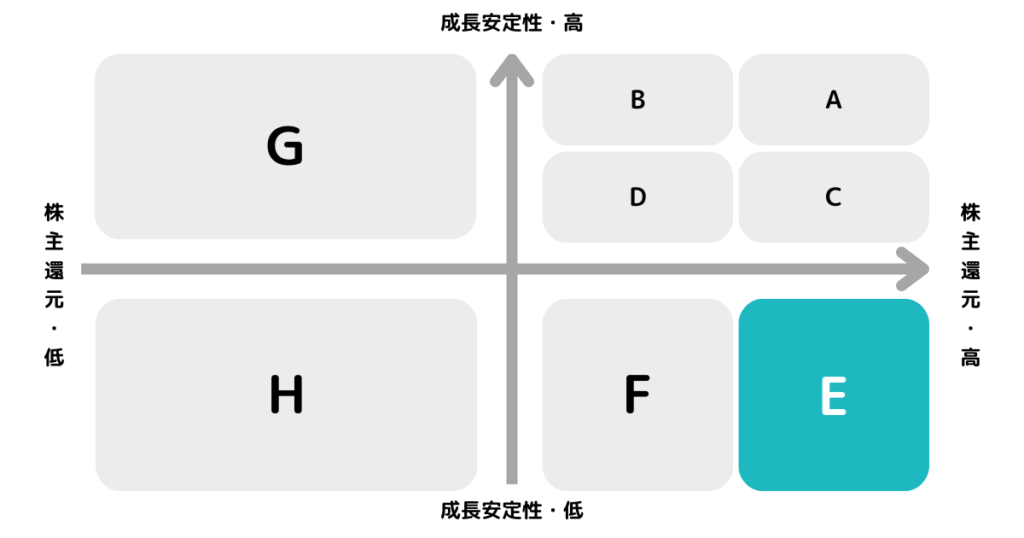

※A〜Hの投資分類はこちらを参考にしてください。

1913年創業の住友グループに属する大手総合化学メーカー。売上高ベースでは三菱ケミカルグループに次いで国内第2位。現会長の十倉氏は経団連の会長も務める重鎮です。

石油化学事業(現エッセンシャルケミカル事業)で古くから実績を残してきましたが、近年では収益性が大きく悪化。利益ベースでは前期赤字の事業となっています。

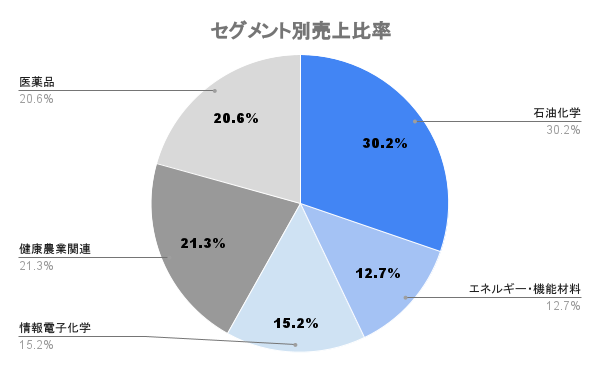

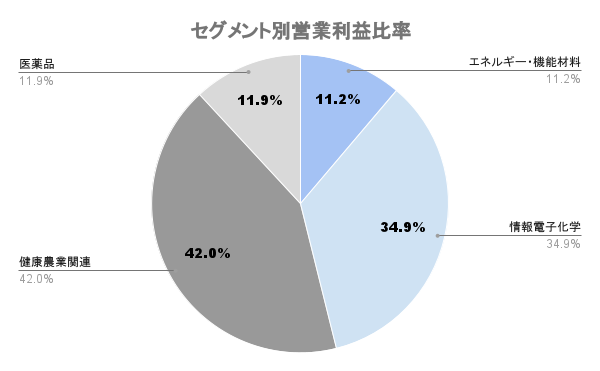

近年の稼ぎ頭は「情報電子化学」では主力のディスプレイ向けは競争環境激化により厳しい状況続くも、今後半導体向けで需要の取り込みを狙います。「健康農業関連」では、世界的に好調で今後も安定した需要の見込める農薬の販売で業績の拡大を図ります。

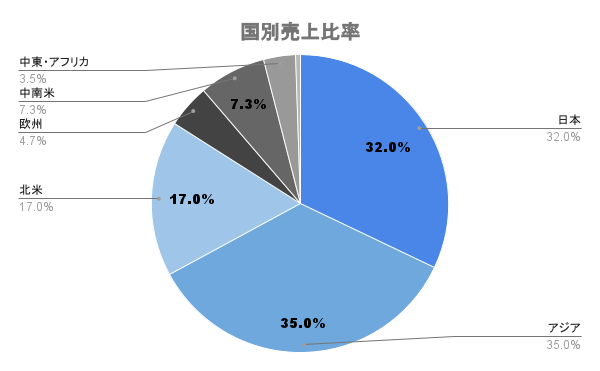

古くから海外に展開しており、海外比率は約7割を占めます。国別に見てシェアが大きいのがアメリカと中国です。

石油化学(エッセンシャルケミカル)及び医薬品事業が前期比大幅マイナスとなり、23/3期は赤字に転落。今期は当初黒字に回復見込みも、一転下方修正を行い、連続赤字予想となっています。

石油化学(エッセンシャルケミカル)に関しては、原燃料価格の上昇及び中国経済の停滞などが業績マイナスの大きな影響としています。医薬品の方は売上の4割を占めていた「ラツーダ」の北米での独占販売期間が終了。他医薬品で補うことができずに、大幅マイナスとなります。

親子上場している住友ファーマの苦しい決算が医薬事業の苦しさを物語っていますね。

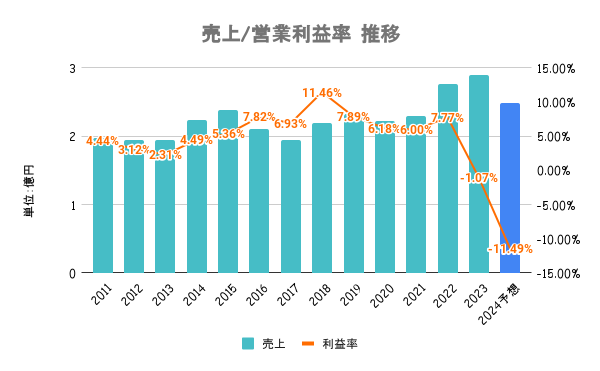

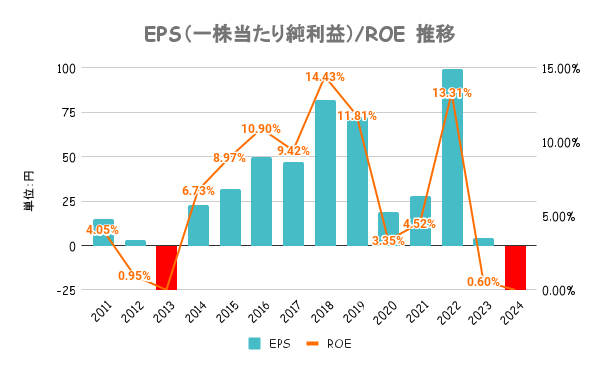

主力の石油化学(エッセンシャルケミカル)は市況品であり、市場価格に大きく左右されます。下落時に他事業で補い合えておらず、業績の変動幅はかなり大きいです。ROEも10%を超えるタイミングもあれば、大きく下落するタイミングもあり、継続性がないのが課題です。

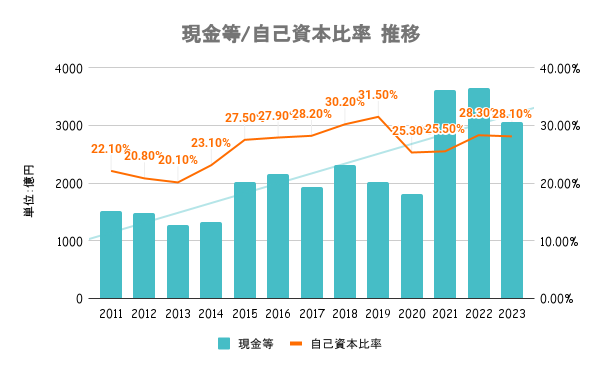

前期末時点で流動比率が110%、自己資本比率が30%弱と安定とは言えない水準。さらに詳細は後述しますが、24/3期中間時点で、状況は悪化しており注意が必要な状態です。不採算事業の売却などテコ入れの可能性も。

後述しますが、キャッシュを創出するために稲畑産業の一部株式売却を発表しました。

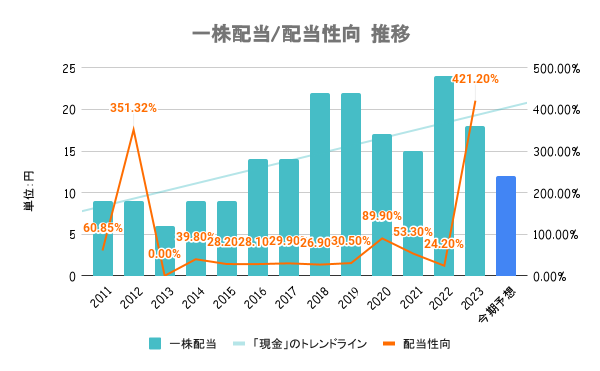

赤字でも配当こそ維持していますが、安定には程遠い状況。安定配当目的の投資には不向きな銘柄と言えそうです。

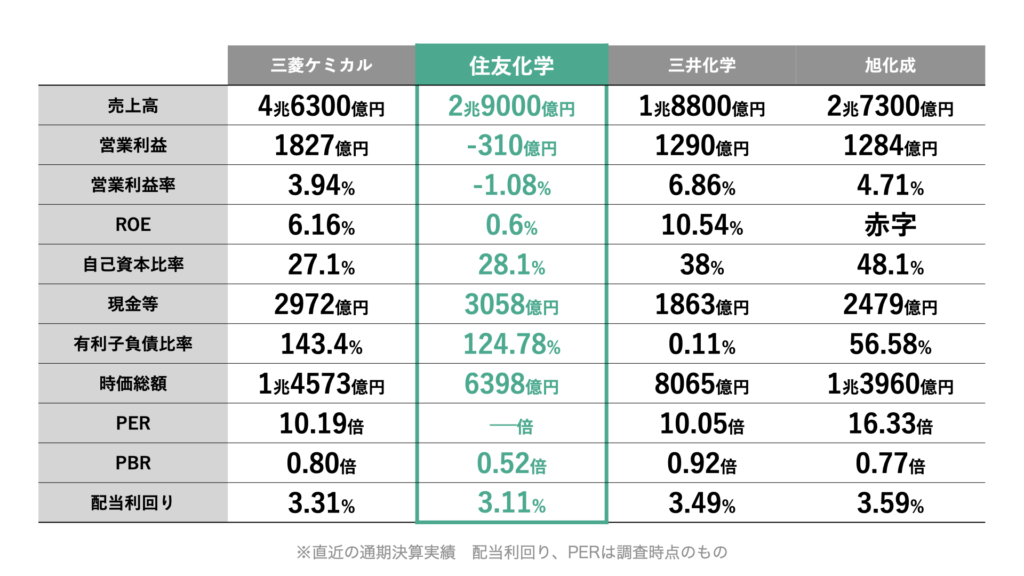

前期赤字の理由として、市況の悪化を挙げていますが、では他社はどうなのかを比べているのが上図です。三菱ケミカル、三井化学は黒字をキープしているので、一概に市況の要因だけとは言えず、経営に課題があることが分かります。

売上規模こそ二番目に大きいですが、企業価値を示す時価総額は最も低く。業績回復期待も低いことが見てとれます。逆に今が割安で狙い目なのでしょうか?

個人的には狙い目ではないと考えています。

前述の通り、今期は黒字予想でしたが一転して減益予想に下方修正。かつ、最も問題なのが全ての事業で下方修正を行なっていることです。下図の「増減」の項目が、当初予想との乖離額です。

特定の事業において、外部要因や一時的な要因であれば腑に落ちますが、全事業マイナスとなると経営の見通しが悪いと言わざるを得ません。となると、さらなる悪材料が出かねないとも考えられますので、今拾いに行くのは得策ではないと判断しています。

24/3期は中間時点で3Q終了時点で2回の下方修正。業績の苦しさを物語っています。

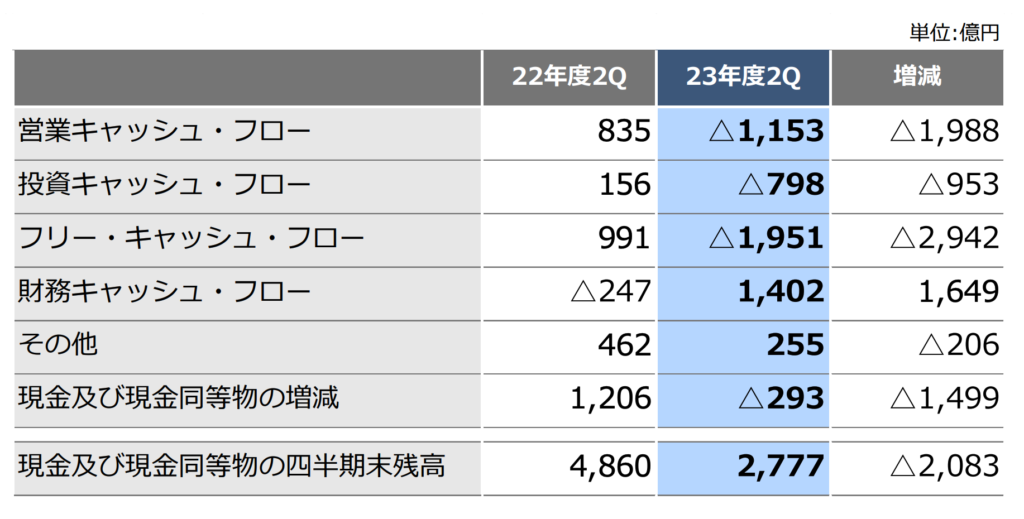

最新のキャッシュフローの状況が上図の通り。フリーキャッシュフローが大幅なマイナスで現金残高が大きく目減りしています。これに対し、短期集中業績改善策として約5000億円のキャッシュを創出するとしています。

具体的には事業再構築や投資厳選、資産売却など。住友精化や稲畑産業、住友ベークライトなど、優良企業の株式を保有してますが、これらを売却する可能性があります。また、事業投資も絞られていくことから、今後の成長も鈍化する可能性があるため、このあたりも注視していく必要がありそうです。

2024/1/5持分法適用会社「稲畑産業」の一部株式売却を発表。最大約240億円の売却益を計上する見通し。

一時的に財務は改善しますが、優秀な関連会社を失った形となります。

前述の業績上方修正の影響もあり、株価も大きくマイナス。日経平均及び競合他社にも大きく差を開けられている状況となります。持ち直しの期待があれば、買い時とも言えそうですが、前述の通り、個人的には今拾うべきではないかなと考えています。

今なら住友化学よりは以下の銘柄から選ぶかなというのが個人的な意見です。