【住友林業】米国市場への進出で業績拡大中!安定の配当と株価上昇も狙える銘柄?

8656s384

高配当MAG.

25/3期は過去最高益を更新見込みながら、株価下落の味の素。1Q決算が期待値未満に終わったことや、日本株全体の下落の影響を受けたことが要因と考えられます。

そんな味の素は割安と言えるのかについて考察していきます。

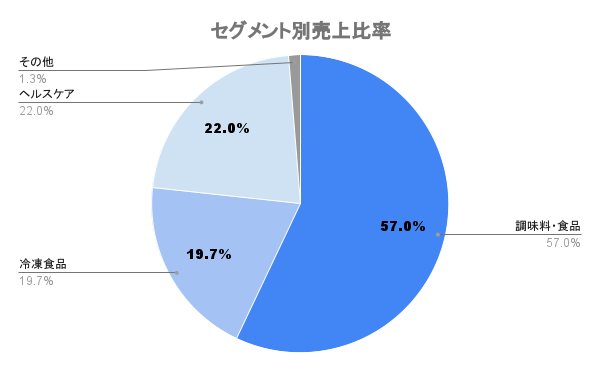

うま味調味料「味の素」を主製品に展開する食品メーカーであり、アミノサイエンス事業も展開する世界一のアミノ酸メーカー。売上高は1兆円を超え、食品メーカーカテゴリでは国内第6位の座に位置します。

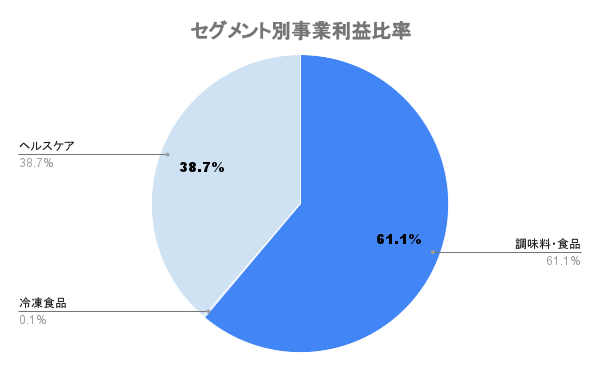

食品メーカーのイメージが近い味の素ですが、売上の約2割、事業利益の約4割がヘルスケア事業。冷凍食品は売上2割を占めるが、事業利益は0.1%の不採算事業。工場再編などを通じて採算改善を進めています。

上記ヘルスケア事業の中では、成長産業の半導体向け材料ABFも手掛けています。ABF(味の素ビルドアップフィルム)は半導体基板に不可欠な材料として、データセンターやパソコンサーバー、生成AI用GPU向けなど需要が拡大しています。

ヘルスケア事業等の非食品事業をアミノサイエンス系事業と位置付け、2030年度までに食品と1:1(2021年度は2:1)の割合を目指します。これを実現させるための年間成長率目標を年10%と高い目標を設定。

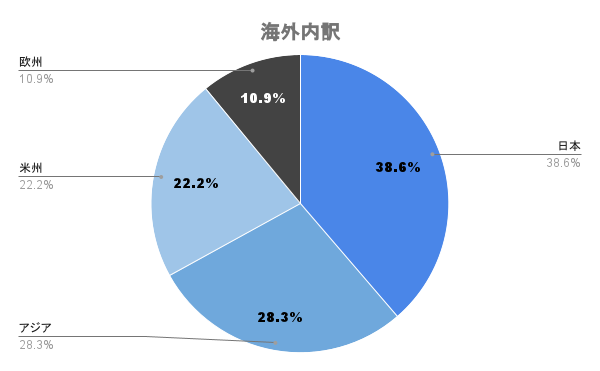

海外比率は約60%。中でもタイを中心とした東南アジアや、アメリカでの売上シェアが高くなっています。

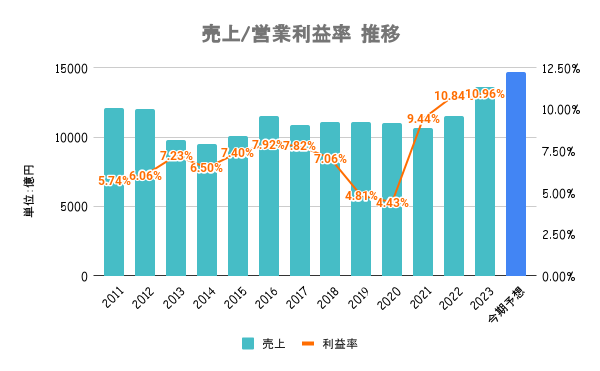

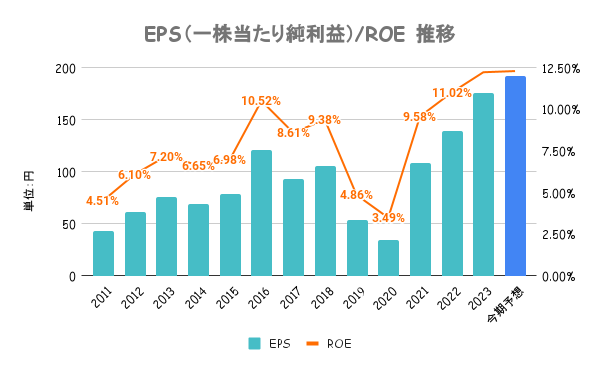

コロナ前に下降傾向であった業績がV字回復。半導体材料、医薬品を手掛けるヘルスケア事業がその牽引役に。また、企業の構造改革も進めており、ガバナンス改革や人的資本への投下、不採算資産の圧縮などを進めてきた結果、営業利益率10%超えの高収益化に成功。円安も追い風に過去最高益の更新が続きます。

2020年からは企業価値向上に向けた、投資資本利益率(ROIC)改革を推進。まずは投下資本の圧縮に向けて運転資本や固定資産の見直しを進めています。結果、ROEも右肩上がりに伸長しており、それに伴い株価も大きく上昇しています。

米企業では当たり前のように使われますが、日本企業では聞きなれないROICを意識した経営。ある調査では、業績の伸びが高い企業群よりも、ROICが常に高位である企業群の方が株価パフォーマンスが高いという結果も出ており、より株主の方を向いた経営と言えます。

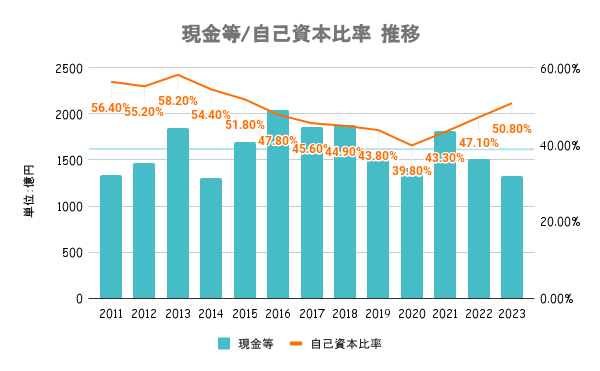

流動比率は180%超えと高く、有利子負債比率も30%台と安全水準。自己資本比率は平均的な値ですが、借金に依存しているわけでもなく、財務は及第点の水準と言えます。

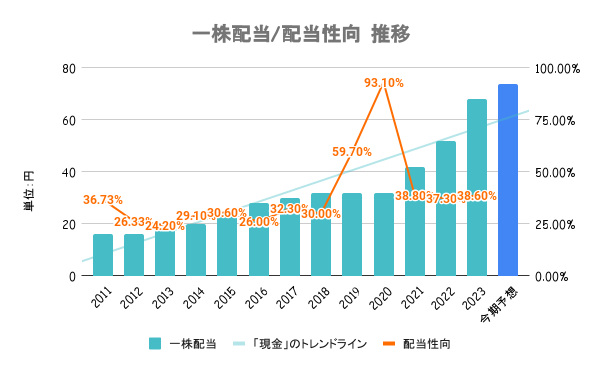

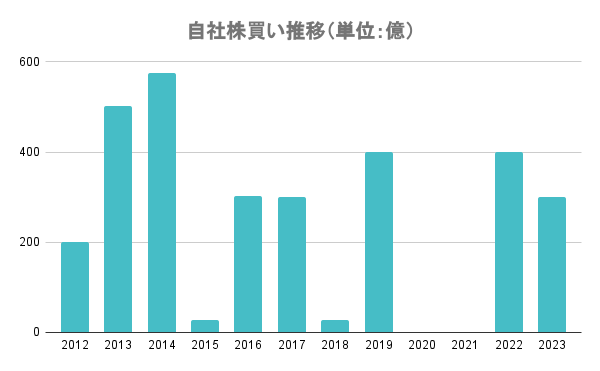

前述の通り、ROICを意識した経営改革を進めており、株主還元にも積極的。累進配当を宣言したほか、自社製品の株主優待も実施。2030年度に向けてEPSを3倍にする計画も発表しており、そのためには自社株買いも積極的に行なっていくと考えられます。

2030年のありたい姿の実現に向けた3つの方針の中で累進配当を宣言。業績が一時的に悪化した場合でも減配せず、増配または配当維持の方針としています。

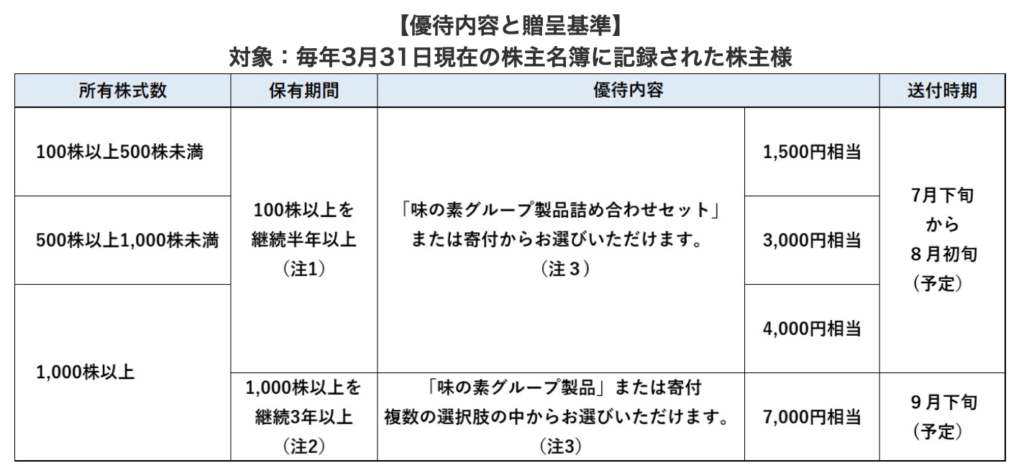

所有株式数と保有期間に応じて自社製品を贈呈。詳細の内容は以下の通り。

今までも積極的に行なってきていますが、これからも安定した自社株買いに期待ができます。

2024/08/06までの年初来パフォーマンスは上図の通り。年初から上昇したものの、そこからはヨコヨコの展開が続いていましたが、2024年8月に急落。日本株全面安に釣られたとも言えますが、反転したタイミングでも下落しており、年初来でマイナスパフォーマンスとなります。

25/3期1Q決算の内容がイマイチだったことに加え、日本株全面安が重なり株価が大幅に下落しています。25/3期は過去最高益見込みで期待値が高まっていましたが、事業利益が前期比とほぼ変わらなかったことで、期待値に届かなかったことが理由と考えられます。

短期的に見れば株価下落してますが、中長期で見るとまだ高値圏にあるため、これだけで割安とは言えません。依然としてPERは30倍弱と高い値にあります