【イノテック】生成AI分野注力で将来性は?高配当&安定配当の半導体関連銘柄!

8656s384

高配当MAG.

花粉症対策として、同社の有する治療薬の年間供給量を5年以内に4倍に増加させるとの方針が示されました。では、同製品の売上は5年以内に4倍になりうるのか?そもそも鳥居薬品はどのような会社なのか?をまとめました。

本テーマが気になる方や、鳥居薬品に興味がある方はぜひご覧ください。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサル時代の経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

1872年創立の製薬メーカー。1998年に日本たばこ産業(JT)が株式の過半数を取得したことにより、JT傘下となる。営業機能は鳥居薬品が担い、R&DはJTへ集中するという協業体制を取っています。

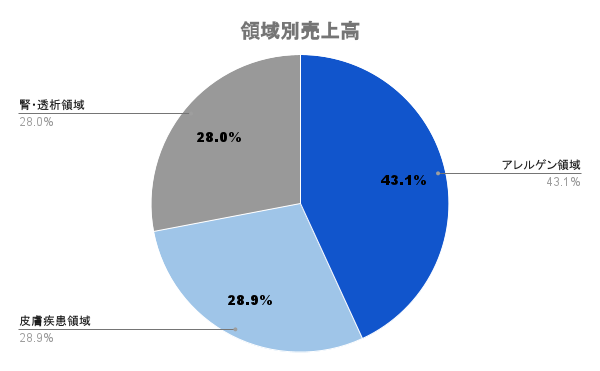

大手製薬メーカーなど競合がひしめく領域ではなく、ニッチな領域を強みとしています。その一つがアレルゲン領域。舌下免疫治療薬「シダキュア」は花粉症治療薬として、年々売上を拡大させています。

スギ花粉は日本固有の問題であるがため、マーケットサイズの問題から大手はあまり参入しないんですかね?

岸田政権下において、花粉症による経済損失対策として、30年後の花粉発生量半減などを掲げた政策検討が始まったことで、この花粉症治療薬を製造する鳥居薬品にも一躍注目が集まっています。

5年以内には、これらの治療薬を4倍に増やすという指針も出ており、鳥居薬品にとっては大きなビジネスチャンスと言えそうです。では、その「シダキュア」の売上が5年以内に4倍になるのか?に関しては後述いたします。

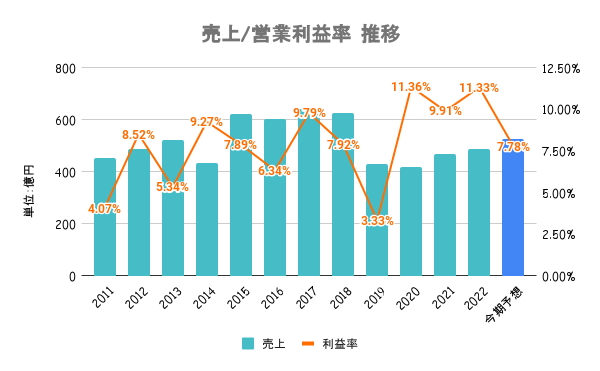

19/12期に大幅な減収減益。これは抗HIV薬の日本国内における独占的販売権に関するライセンス契約を終了したことによるものです。製薬メーカーでは、ライセンス切れや新薬の特許切れリスクは認識しておく必要がありますね。

翌年から徐々に回復傾向。今期予想は、新たなライセンス契約を結ぶための一時金が発生することによる営業益の減少となります。

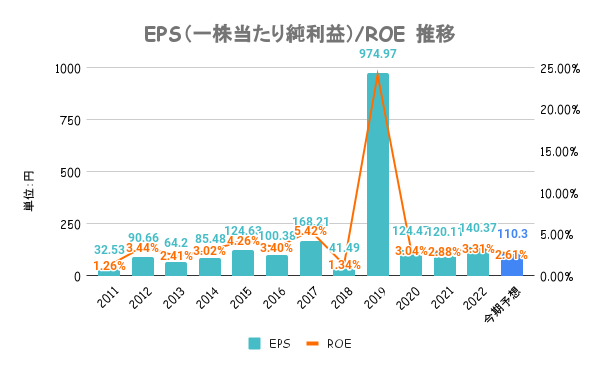

大幅な減収減益となった19/12期にEPS/ROEが急騰。抗HIV薬の販売権返還に係る譲渡益を特別利益として計上したことによるものです。ROEは基準と言われる8%を大きく下回っており、資本効率は悪いですね。

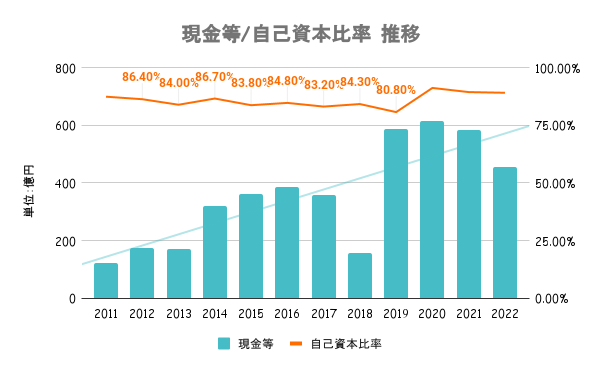

これは、流動資産が900億円以上にのぼり、その内訳は有価証券を多く抱えています。これらのお金の使い方や、親子上場の是非などに対し、「物言う株主」から指摘が入ったりしています。

自己資本比率は約90%。もちろん無借金なわけですが、もっと株主還元をするよう指摘が入る一因にもなっています。多額の有価証券などもありますので、倒産リスクは考えなくても良さそう。今後、この辺は変わっていくのか注視したいですね。

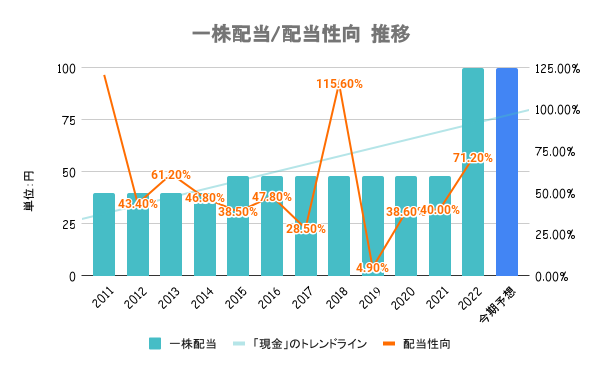

先述の指摘もあってか、22/12期に大幅増配を発表。今期もそれを継続するとしています。PBRが低いこと(0.7倍)を指摘されていましたが、足元では0.92倍まで上昇。今後も過剰資本の株主還元に期待したいですね。

調査時点(2023/10/10)で配当利回りは2.58%となっています。

では、どのような会社か分かったところで、本題に入りましょう!

結論から言うと、政府からの方針によって「シダキュア」の売上が5年で4倍になることは難しいと考えています。なぜ、そのように考えたかは以下の2点となります。

想定を上回る注文が継続していることにより、既に服用されている方を優先するために、新規での処方を限定しています。2025年に向けて製造設備の増強を行っているものの、すぐに供給量を増やすのが難しく、需要に対して供給が追いつかない状態が考えられます。

花粉症治療薬の「シダキュア」は、国内で原薬を作り、海外(イギリス)で製剤化するという工程を経ます。設備投資は前工程部分のみになるので、では2025年から一気に供給量が増えるかと言われると不透明だそうです。

国内での販売価格は、自社で決めることができず、国がその「薬価」を定めます。この薬価は、販売数量によっても変わるため、供給量が増えることによって薬価が下がることによって、利鞘が小さくなるリスクがあります。

国策となることで、この辺も何かしらのテコ入れがあると良いんですが…