記事内に商品プロモーションを含む場合があります

株価急騰で複数回のストップ高を記録している三井E&S。その理由は度重なる上方修正と米国策によるクレーン販売の上昇期待にあります。では、将来性はどうなのかなどを踏まえ、三井E&Sを考察していきます。

こんな人におすすめ

- 三井E&Sへの投資判断に悩んでいる

- 三井E&Sの株価上昇理由を知りたい

三井E&S会社概要

三井グループの重工業メーカー

1937年設立の三井グループに属する重工業メーカー。元は三井物産の造船部門として創業し、後に独立して設立された企業。2021年には造船部門から撤退し船用エンジンの設計サービスなどを手に展開しています。

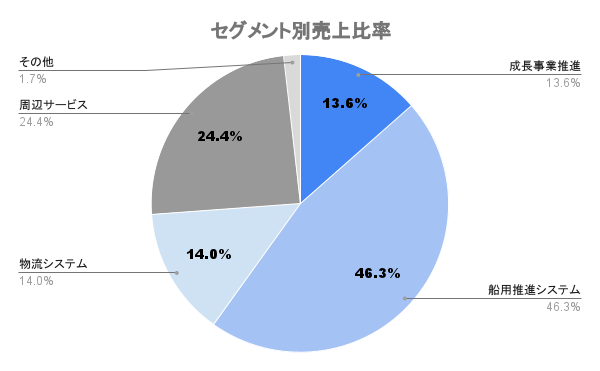

事業ポートフォリオ

セグメント詳細

- 成長事業推進:先進機械(ロボット)や産業機械(圧縮機)等

- 船用推進:船用エンジン、アフターサービス等

- 物流システム:港湾クレーン、アフターサービス等

- 周辺サービス:上記事業の周辺サービス

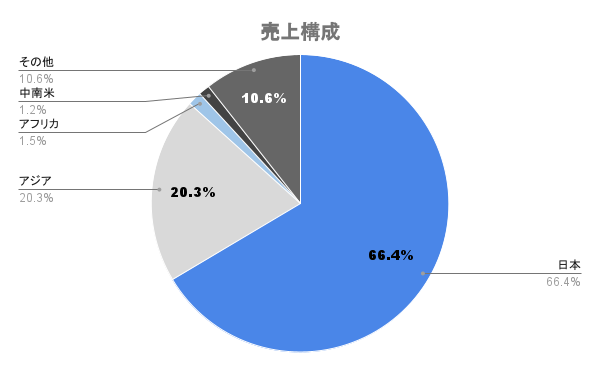

海外比率

アジアを中心に海外売上比率は3割強となります。

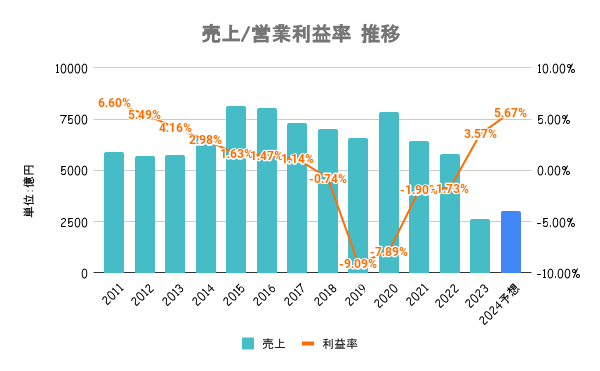

三井E&S過去業績

売上/営業利益率

業績上昇/下落理由

事業再生計画に基づく、子会社の事業譲渡などを行った関係で売上は急減。23/3期以降は2020年前後に計上した引当金の戻入れを行ったことにより収益性が改善しています。

2020年前後は工事の進捗が悪かったことで多額の引当金(損失に備えた準備金)や特別損失を計上したことにより営業赤字に。ただ、計上したほどには引当金を必要としなかったため、戻した形となります。

あくまで簿記上の修正なので、実力上のものとは言い難いです。

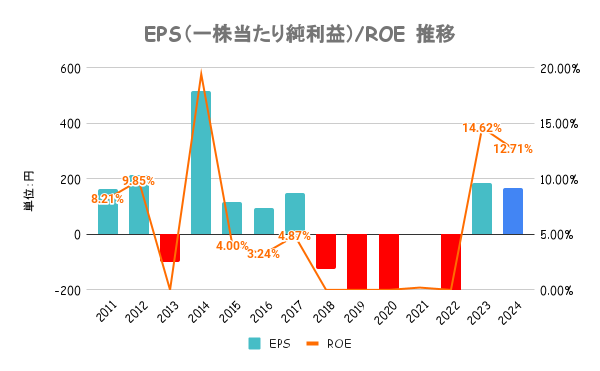

EPS/ROE

- EPSは上昇傾向か

- ROEは8%を継続的に超えているか(8%未満の場合は上昇傾向かどうか)

- 資本政策に積極的に取り組んでいるか

企業価値向上策/資本政策

業績の持ち直しが先決であり、企業価値向上策に関する言及はほとんどありません。

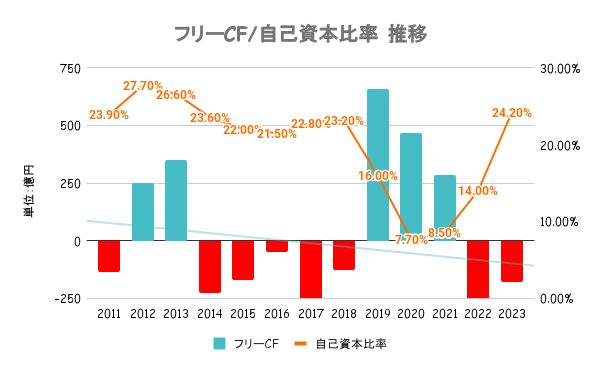

自己資本比率/フリーキャッシュフロー

23/3末時点

- 有利子負債比率:133.03%

- 有利子負債額:1415億円

- 現金等:435億円

- 流動比率:74%

財務の健全性は?

有利子負債比率は100%を超えて高く、流動比率も100%を下回っており財務は不安があります。自己資本比率は持ち直し傾向ですが、2期連続でフリーキャッシュフローも赤字のため、資本政策の強化などは期待しにくいです。

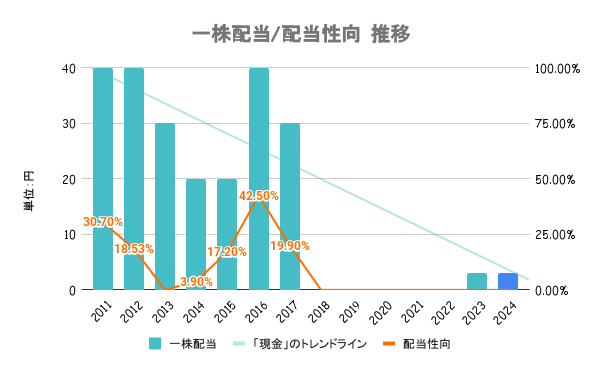

配当/配当性向

※2024/08/27時点

- 配当利回り:1.35%

- PER:3.83倍

- PBR:0.82倍

- 株主優待制度:なし

株主還元方針/配当政策

事業投資や財務基盤を強化しつつ、株主への利益還元を充実させていくことを基本方針としています。数年前まで5期連続無配となっています。

前述の通り、まずは財務を固めていく必要があるため、あまり株主還元には期待できません。

三井E&S株価/将来性

引用:Google Finance

引用:Google Finance 引用:Google Finance

引用:Google Finance

株価上昇理由

直近1年は日経平均を大きくアウトパフォーム。元からプラスでしたが、年始以降複数回のストップ高もあり大きく株価が上昇。連続しての業績上方修正や、アメリカでのクレーン販売が加速するとの思惑から株価が急騰しています。

業績の上方修正

24/3期は11月、12月、2月と相次いで業績の上方修正を発表。主に円安による業績の上乗せや、過去に計上していた引当金の戻入れ(取り崩し)を行ったことなどが要因です。

これは業績の根本的な回復ではないので、過度な期待は禁物。

米クレーン販売の加速

2024年2月バイデン大統領が港湾施設や設備に関するセキュリティ対策を強化する大統領令を発出。クレーンに中国製が増えていることを懸念しており、同社の米子会社で政府支援を踏まえクレーンの米国内生産を再開する方針を示しました。

物流システムの売上に占める比率は14%と高くありませんが、こちらは期待ですね。

「銘柄スカウター」が超優秀次のブレイク銘柄探しはマネックス証券

- 他にない検索条件で知らない銘柄が見つかる

- アナリスト予想との比較で適正値か判断できる

- 開設、口座維持費無料で銘柄スカウター利用

三井E&Sまとめ

- 業績低迷から回復基調であり、連続増益となる見込み

- 過去に計上した引当金の戻入れを行ったことなどによる業績上方修正

- 米クレーン販売加速の期待もあり、一時株価急騰もその後は一服

- 為替や引当金の戻入れなど、実力とは異なる要素でもあるので過度な期待は禁物

- 財務は不安が残り、株主還元などもほとんど期待できない

免責事項はこちら

- 本ブログは株式購入の勧誘や推奨を行うものではありません。何らかの保証・約束するものではありませんので、投資判断はご自身でご判断いただきますようお願いいたします。

- 本ブログで紹介している数字やグラフは、信頼できると判断した情報に基づいて作成しておりますが、その情報の正確性を保証するものではございません。

- 本ブログは、予告なしに内容が変更・削除等されることがあります。

- 本ブログに掲載している情報は、その時点で調査した情報であり、時間の経過とともにその情報が陳腐化している可能性がございます。その場合もいかなる責任は負いかねますのでご了承ください。

ABOUT ME

投資家ブロガー(投資歴5年)/日米高配当株を中心に個別株に投資中/経歴:大手メーカー→スタートアップ→外資IT→コンサル(独立)

年間配当額は50万円オーバー!2023年10月末時点でポートフォリオの評価益は30%超え。過去持ち株の無配転落を機に銘柄選定を強化中