【くら寿司】ストップ高の理由は?同社に見る株主優待のメリット・デメリットを解説

8656s384

高配当MAG.

2023年はバフェット銘柄として注目を集め、株価も上昇中の総合商社銘柄。中でも21/3期には「三冠」を獲得するなど独自の戦略で人気を博するのが伊藤忠商事です。今回はそんな伊藤忠商事の3つの特徴を解説していきます。

伊藤忠商事及び総合商社への投資を検討中の方はぜひご覧ください。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサルの経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

5大総合商社(三菱商事、三井物産、住友商事、丸紅)の一角。創業は1858年、社名の由来にもなっている伊藤忠兵衛が創業した企業であり、丸紅とは同門。祖業は繊維事業であり、一時は世界最大の繊維商社として名を馳せた企業です。

「トレーディング」と「事業投資」が商社のビジネスモデルとなりますが、中でも伊藤忠商事は事業投資の割合が高い。また、5大商社の中でも非資源ビジネスの割合が高いことでも有名ですが、この辺はまた後述します。

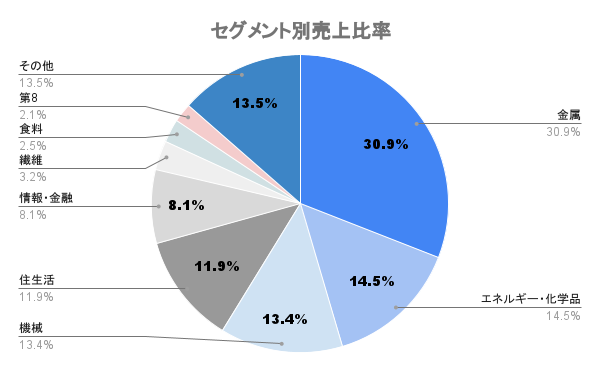

主要な子会社は以下の通り。うち、売上シェア10%を超える子会社は「日本アクセス」のみであり、一社や特定セグメントへの依存度が小さい。

総合商社は川上から川下からあらゆるビジネスを行いますが、伊藤忠商事が重要視しているのは川下を起点とした「マーケットイン」の発想。川下の代表格がファミリーマートですが、より消費者に近いところでマーケットの声を集め、事業展開に活かしていくとしています。

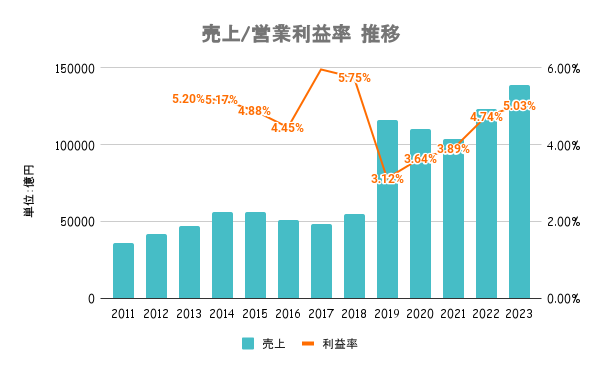

16/3期には5大総合商社内で純利益トップに。競合が資源価格の下落によって業績を大きく落とす一方で、減益ながらも下落幅が小さく。非資源の割合が小さいことからも、安定している業績が特徴です。

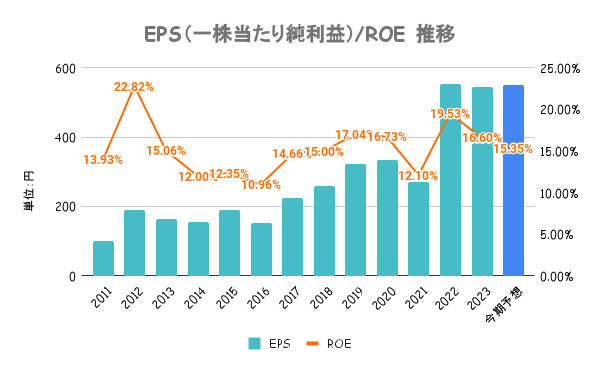

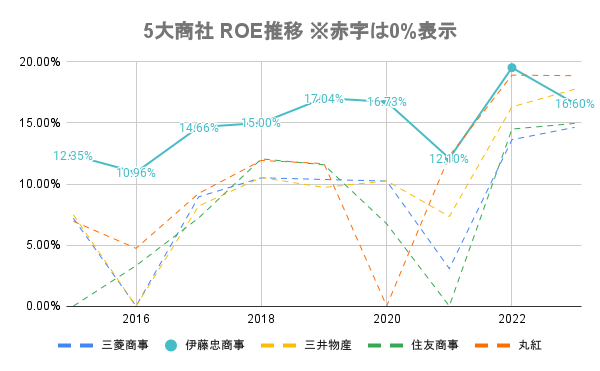

ROEが継続して高いことが伊藤忠の特徴。前期こそ資源価格の上昇により全体的に高いですが、継続的に15%前後をキープ。IR資料でも企業価値向上や、資本コスト低減に向けた取り組みを公表するなど、株主視点の高さは投資対象として安心材料です。

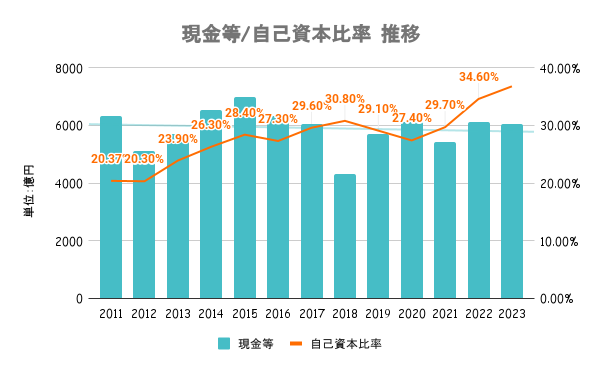

自己資本比率、有利子負債比率ともに業界並みの水準。

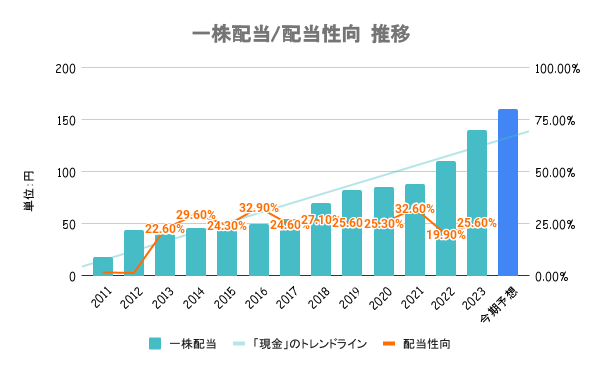

中期経営計画にて、2023年度まで累進配当を宣言しており今期も増配予定となります。配当性向は30%を目安とし、今期の増配で9期連続増配となる安定銘柄です。

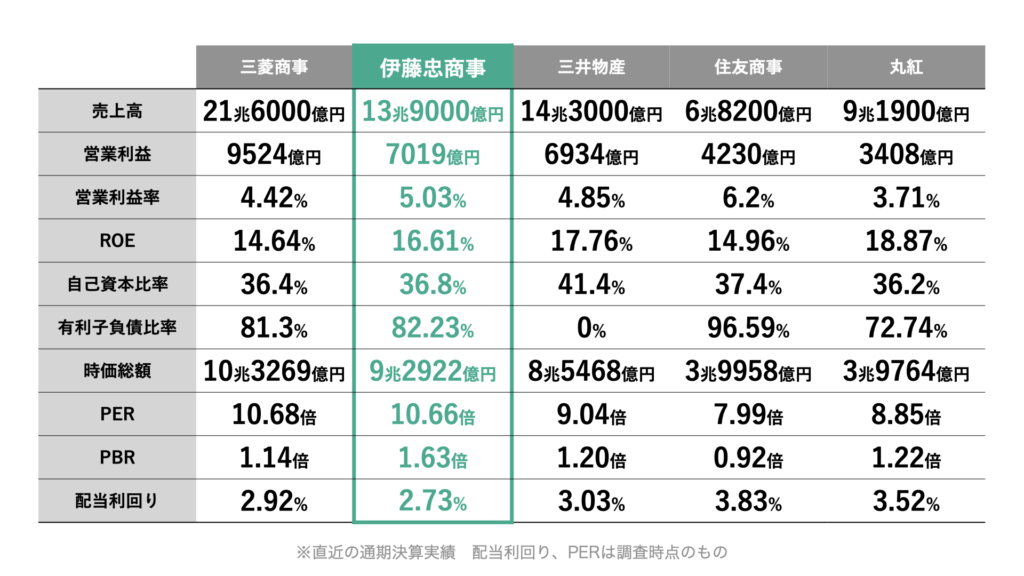

売上こそ3番手ですが、時価総額は2番手に位置します。直近は資源価格の高騰により、三菱商事、三井物産が強いですが、21/3期には株価、時価総額、純利益の3つでトップとなる「三冠」を記録している銘柄でもあります。

その特徴をこの後後述します。

資源ビジネスとは石炭や鉄鉱石などの権益を有し、その資源を販売するビジネスです。各社権益を有する会社(主に海外)への事業投資を通じて、資源ビジネスを展開します。資源ビジネスは市況価格の影響度が大きく、非常にボラティリティの大きいビジネスとなります。

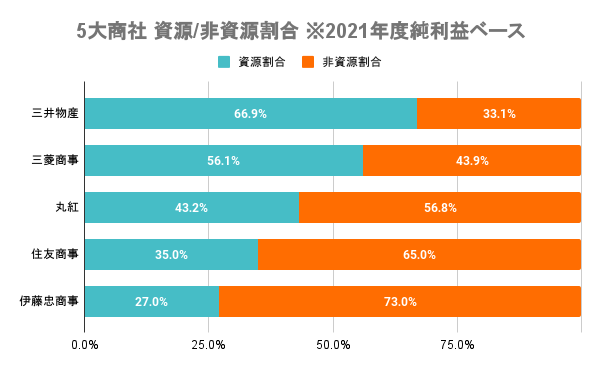

5大商社の中でも、伊藤忠商事は資源ビジネスの割合が低く、非資源ビジネスの割合が高いことが一つ特徴と言えます。資源ビジネスの割合が低いことは、業績の安定性に寄与しています。

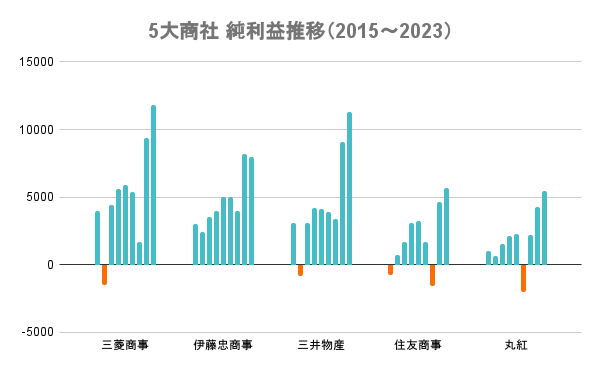

15/3期以降の各社純利益の推移をグラフにしたのが上図です。伊藤忠商事を除いて各社赤字になっているタイミングがありますが、伊藤忠商事は赤字がありません。

ここ2年は資源価格高騰の影響もあり、資源割合の高い三菱商事、三井物産が好調ですが、16/3期や21/3期には5大商社で純利益トップにも立っています。

15/3期以降のROE推移が上図です。前期は各社高くなっていますが、ポイントは継続して高いことです。かつ、右肩上がりに成長傾向でもありますので、まだまだ成長に期待できるのではないでしょうか。

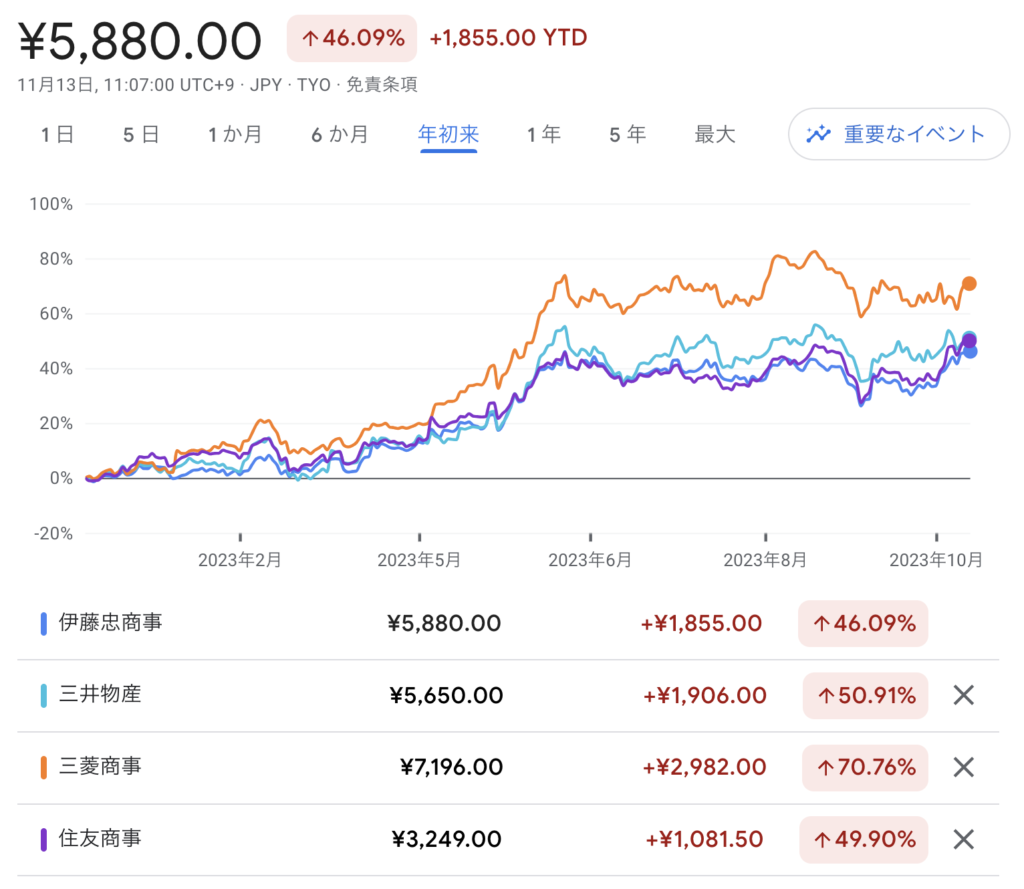

バフェット銘柄として注目を集めている総合商社ですが、全体的に株価が上昇していることが分かります。そのため、配当利回りこそやや物足りないですが、まだまだ成長を見込めることを考えると狙っていきたい銘柄ですね。

かつて伊藤忠商事は中国中信集団(CITIC)に6000億円を投資し持分法適用会社に。現在CITICの株価は半値近くまで下落しており、数千億円規模の評価損が発生するリスクがあると言われています。

中国株は軒並み下落しており、このようなリスクがあることは認識しておきたいですね。