【ソースネクスト】株価上昇の理由は?上昇後反発を繰り返す背景と今後を解説

8656s384

高配当MAG.

「ヤクルト1000」の躍進により、過去最高益更新中のヤクルト。全世界に展開中で第二のコカ・コーラの呼び声も高い銘柄です。今回はそんなヤクルトへの投資妙味について考察していきます。

国内最大手の乳酸菌飲料メーカーで正式名称は「ヤクルト本社」。乳酸菌医療品の他、飲料品や医薬品、化粧品の事業を展開しています。

「ヤクルトレディ」と呼ばれる訪問販売網が特徴。日本国内では訪問販売と店頭販売の割合は半々。店頭に比べて販売の継続に繋げやすいという強みがあります。

最主力の抗がん剤「エルプラネット」など8製品を高田製薬に継承。新たな製薬開発も行わない方針を示しており、年々事業の縮小が進みます。

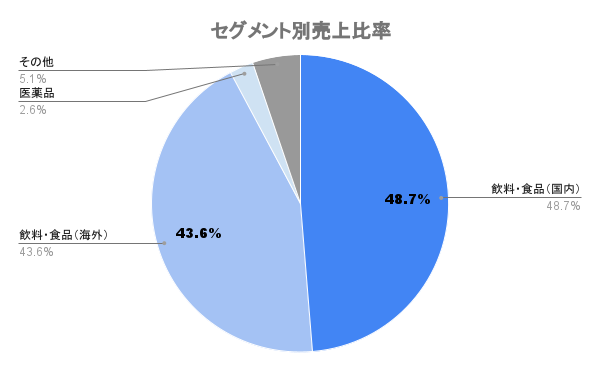

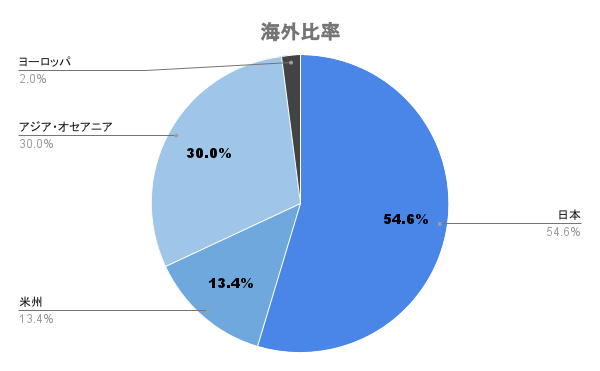

海外比率は50%弱。主にアジア・オセアニアを中心に事業を展開。中国市場にも積極的に展開しますが、日本国内と異なり店頭販売がほとんどになります。

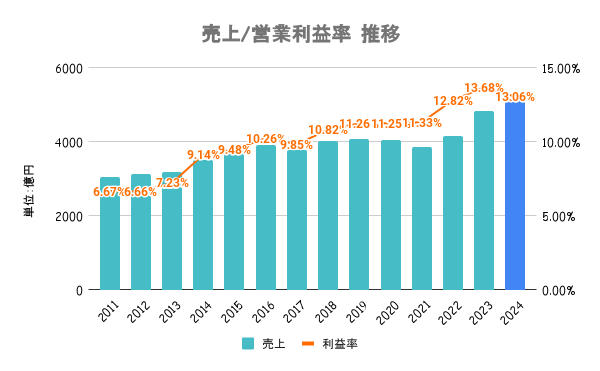

日本国内で「ヤクルト1000」の販売が好調。原材料高の影響もあり、海外は減益となるも国内が業績を牽引しています。

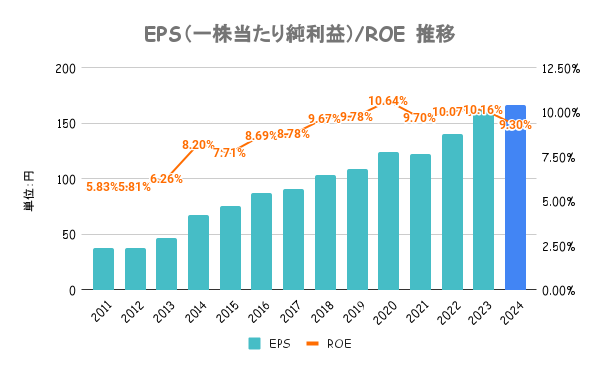

22/3、23/3期と2年連続で100億円規模の自社株買いを実施。2024年度 (25/3期)のROE目標は12%に設定しています。

あまり積極的に取り組んでるイメージは無いですが、ROEは10%前後の高い値。

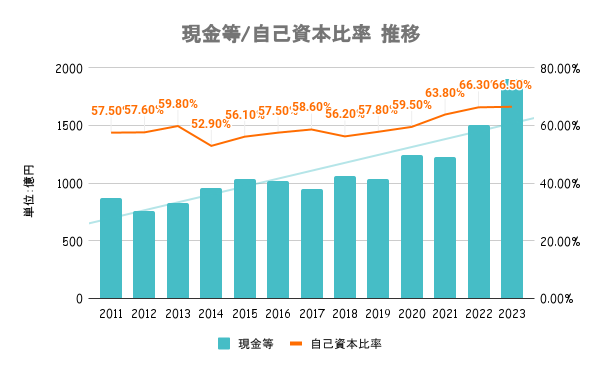

有利子負債額以上に現金有しており実質無借金経営と言えます。いずれの指標も安定の水準で、盤石の財務です。

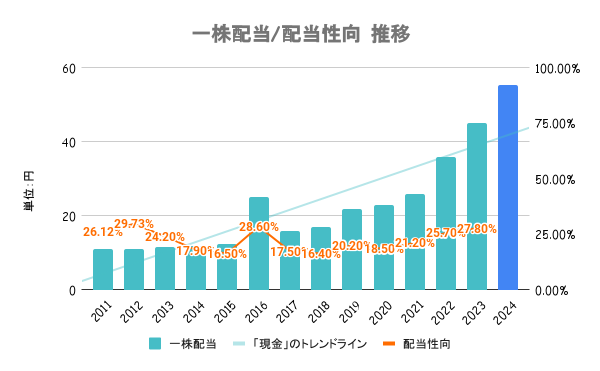

継続的な増配を目指すことを最優先としています。24/3期の増配をもって7期連続増配となります。

保有株式数と保有期間に応じた株主優待の贈呈を行っています。期末(3末)と中間(9末)保有時点でそれぞれ異なる株主優待があります。

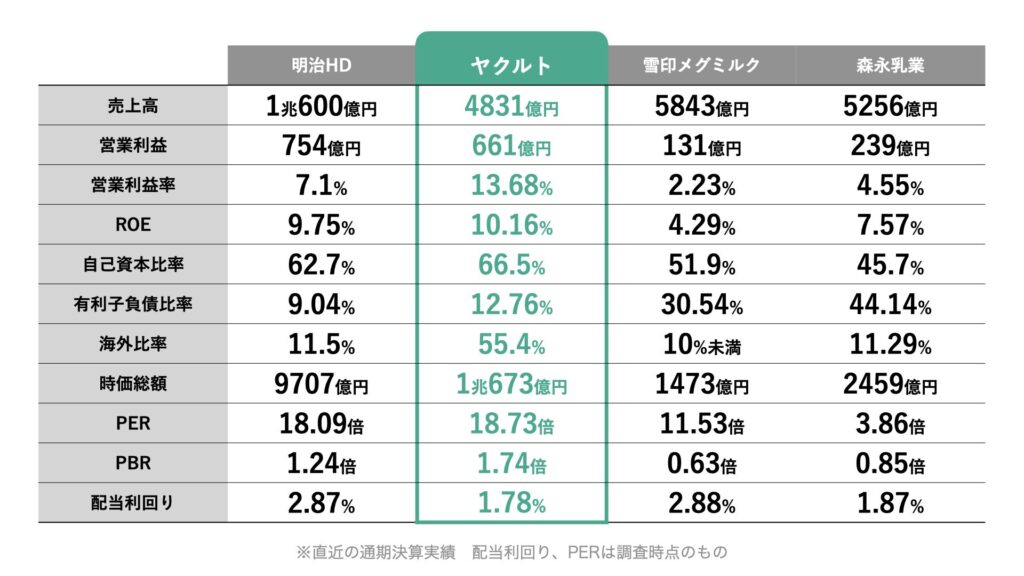

営業利益は明治ホールディングスを下回るも時価総額は高く。全社比、競合比で見ても割安とは言えないです。海外比率が他社よりも高く、安全性や将来性を評価されていることが分かります。

売上/利益は明治HDを下回ってますが、時価総額は上!

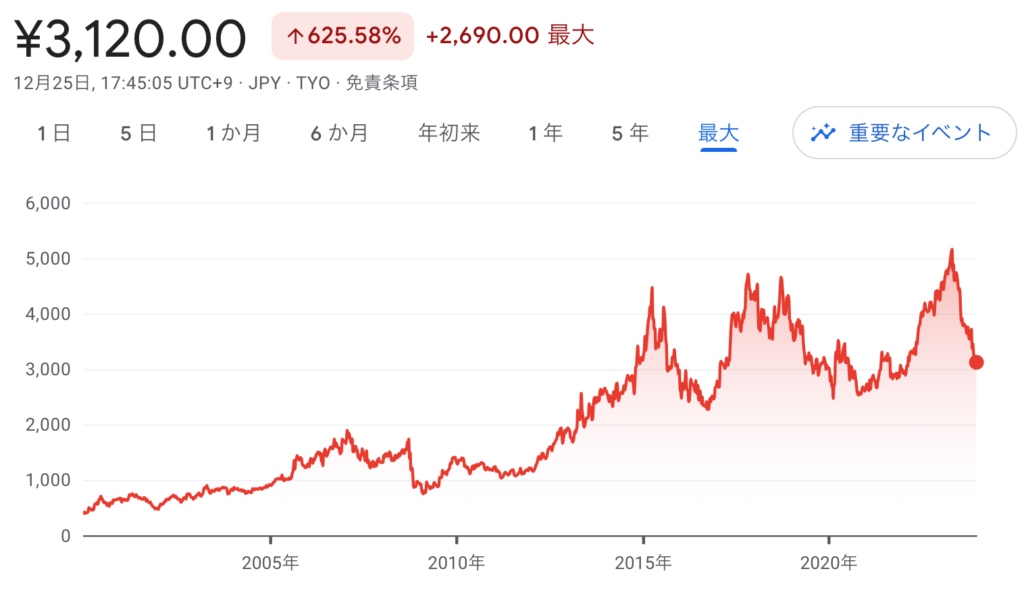

好調な業績ながら年中盤から低下傾向。日経平均を大きくアンダーパフォームする展開となっています。中国・インドネシアなどのアジアにて販売数が前期比で減少していること、利益が予想に届かなかったことが要因に挙げられています。

日本と違って訪問販売比率が低く、業績が凹みやすい。ブランド築けるかが鍵に。

主要商品は「乳酸菌 シロタ株」を用いたヤクルト類であり、売上の大半を占めます。ブランドの毀損や消費者の嗜好の変化があった場合、業績に大きく影響を与える可能性があります。

第二のコカ・コーラになれるかどうか、今後の世界展開に期待したいですね。