【ヤマトHD】株価急落の理由は?年初から30%以上下落で割安なのかを考察

8656s384

高配当MAG.

24/3期も増配を発表し、20期連続増配となるアルフレッサホールディングス。高配当株投資として投資妙味があるのか、企業分析および考察をしてみました。

アルフレッサホールディングスへ投資を検討中の方や気になっている方はぜひご覧ください。

医薬品の卸売業を営む「アルフレッサ」を中核子会社に据える持株会社。2003年に福神(東京)とアズウェル(大阪)の株式移転により、共同で設立された会社。業界では、4大医薬品卸の一角とされる企業です。

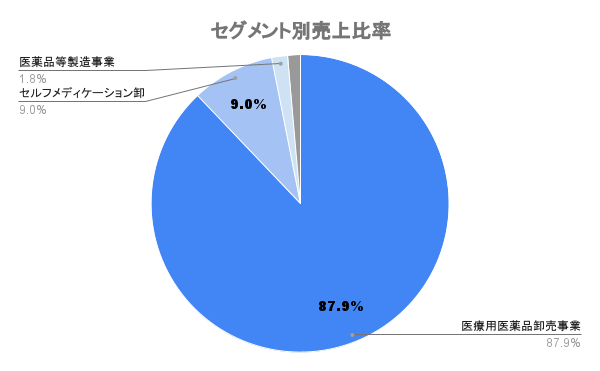

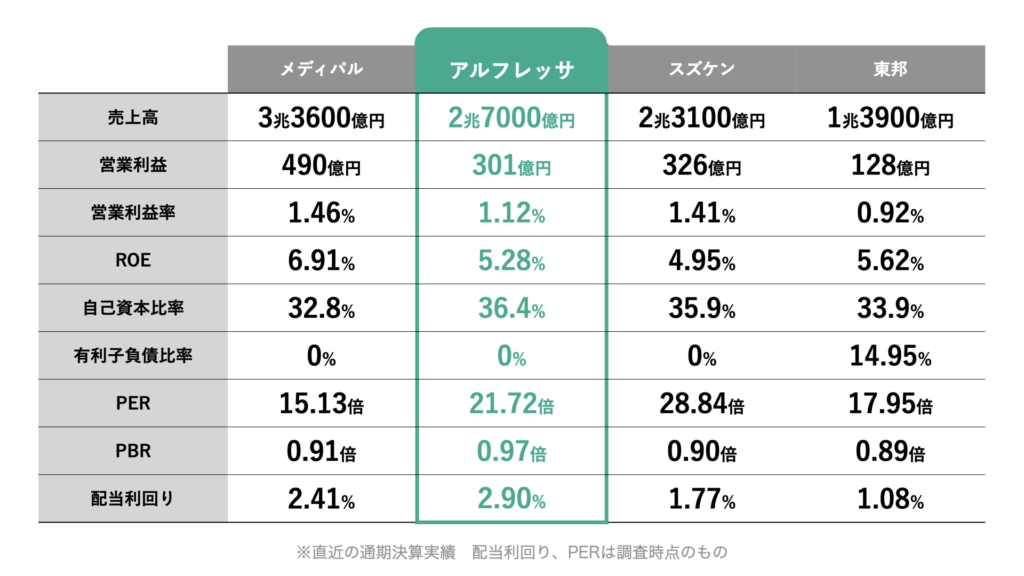

全社全体で見ると、メディパルホールディングスが最も高い。一方、医療用医薬品(医師から処方される薬)においてはトップの売上を誇ります。

シェアこそ低いものの、一部では製造事業も行っており、受託製造や新薬の開発等を展開。中期経営計画においては、この製造事業における受託事業の拡大と新規開発医薬品を成長事業に据えています。

医療用医薬品卸売業の流れは上図の通り。シンプルな卸売業に見えますが、医薬品を扱いますので物流拠点も温度管理など管理が厳しく。お客さんにあたる、医療機関、調剤薬局も全国に多くあるため、多くの事業所や支店を構える必要があります。

ある程度の規模(物流施設や支店数など)が求められる一方で、薬の最終価格は薬価で定められ、年々引き下げられており、なかなか利鞘が稼ぎにくい。そういった背景もあり、業界では再編が進み、4つの企業で市場の9割を占めるという状況をつくっています。なので、新規参入はなかなか入りづらい業界とも言えそうです。

前述の通り、最終価格が薬価で定められており、中間業者にあたる卸は利鞘が稼ぎにくい環境。一方で、薬は景気に左右されにくい側面があるため、業績変動はかなり少ないです。

富士経済の見通しによると、医療用医薬品市場は2030年までに年率0.7%の拡大が予測されています。ビジネスモデル上、急激に伸ばすことが難しい事業だけに、医療用医薬品で安定して収益を上げつつ、製造事業で伸ばしていく狙いだと考えています。

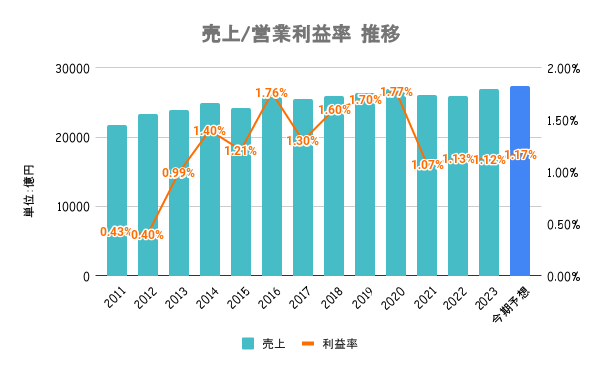

コロナ禍で不要な通院が控えられたことにより、医療業界全体でダメージ。薬価の引き下げもあり、まだ当時の水準には戻っていないですね。

大崩れこそしないものの、成長していくためには他の事業を伸ばしていく必要があります。

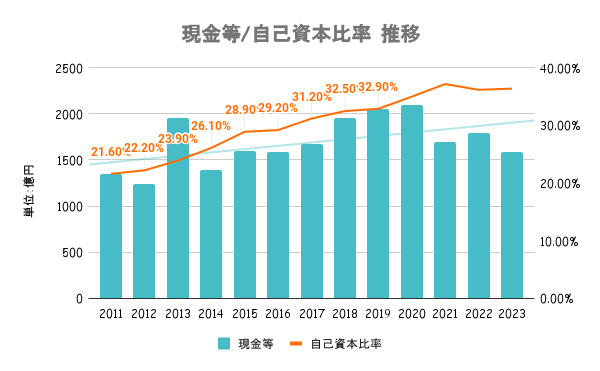

ビジネスモデル上、仕入先(製薬メーカー)への買掛金(負債)が増えるため、有利子負債はないものの、自己資本比率は低くなります。下図の通り、他3社と比較してもほぼほぼ同等水準。

流動比率も最低ラインの100%を超えて、125%あるので問題ないと言えます。

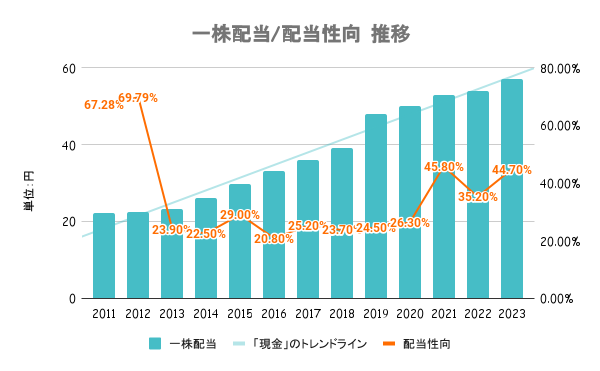

19期連続増配中で、予想通り今期も増配となると20期連続増配となります。今期は自社株買いも行っており、積極的な株主還元は好感がもてます。

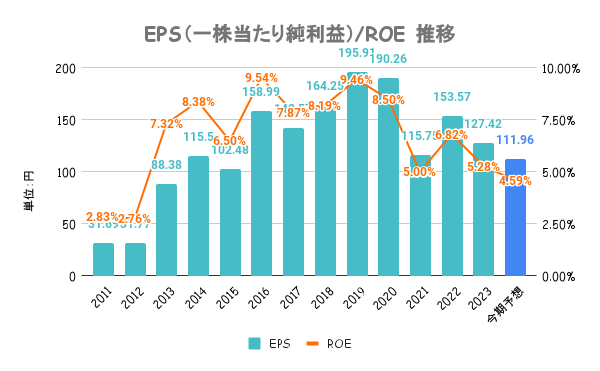

PERは21倍と過去実績(12.6倍〜16.7倍)から見ても少し割高に見えます。今期EPSが減っていることが要因と言えそうです。

年初来で日経平均と比較しているのが上図です。今年の5月に350億円の自社株買いを発表。それ以降株価が日経平均を大きくアウトパフォームしていることが分かります。

PBR1倍割れ対策と言えそうですが、利益以上の額を自社株買いしているんですね。PERでも言及しましたが、個人的には少し割高感あり、個人的には「今じゃない」が率直な感想です。