【物語コーポ】過去最高益更新も株価は下落?その理由と将来性を考察

8656s384

高配当MAG.

4期連続過去最高益更新予想にも関わらず、ここ1年は株価軟調な島津製作所。元からPERが高いことから高い成長が見込まれていたのに対し、成長が鈍化していることが理由だと考えられます。今回はその背景や会社の概要を考察していきます。

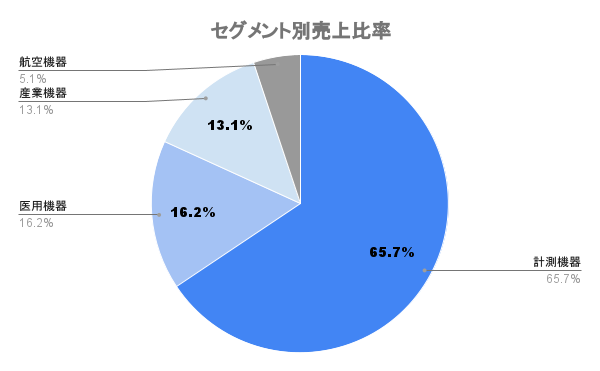

1875年(明治8年)創業、京都府に本社を構える精密機器メーカー。主力の計測機器を軸に4つのセグメントで事業を展開しています。

セグメント詳細のかっこ内が利益率。主力の計測機器は18%と高い一方で、他がやや劣ることが分かります。

良くも悪くも計測機器が鍵を握ってると言えます。

2022年11月島津製作所とエーザイなどはアルツハイマー病を早期発見するための共同研究を始めると発表をし、注目を集めています。

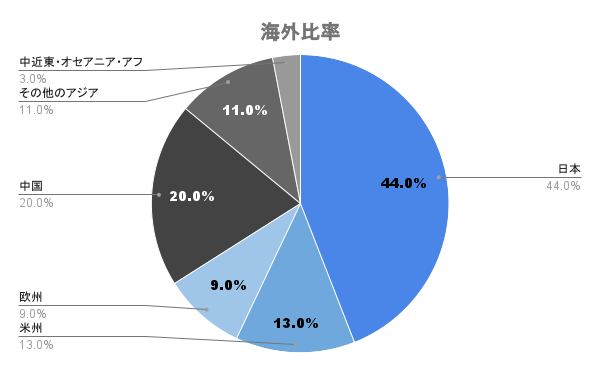

海外比率は5割強。23/3期の為替感応度は1円の円安(対ドル)で売上の15億円、営業利益の5億円上乗せ効果があるとしています。

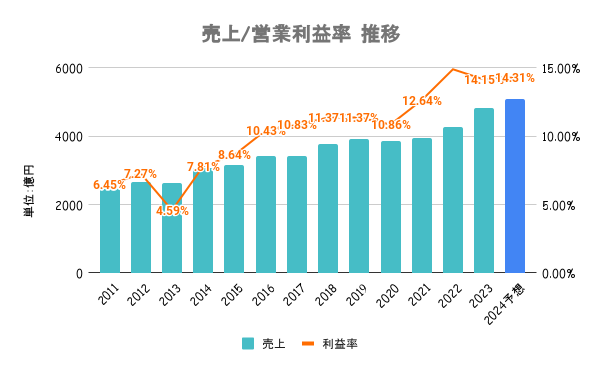

主力の計測事業が牽引し3期連続で過去最高益を更新中。部品部材高騰の影響を受けて収益率低下傾向も、計測や航空部門の売上が好調で24/3期も更新見込みです。

ただ、23/3期もっとも利益を押し上げた要因は「為替影響」によるものです。

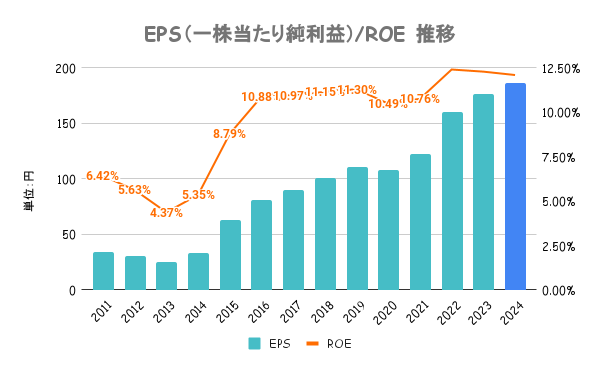

2025年度に向けてROE12.5%以上、ROIC11%以上を目標に掲げます。社内では部門ごとのROIC算出の上、事業と製品の強化を図るとしていますが、あまり資本政策に積極的なイメージではないです。

統合報告書でもCFOのメッセージが最後の方であることからも、そんな印象を受けました。

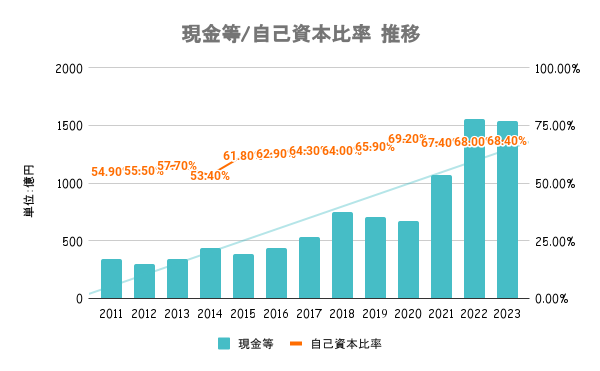

有利子負債以上に手元の現金を有しており実質無借金経営。ネットキャッシュは1000億円以上を余裕で残すキャッシュリッチぶりで、財務はいたって健全です。

株主からは成長投資による事業拡大で株価向上をという声も上がってるようですが、やや足取りは重い印象。

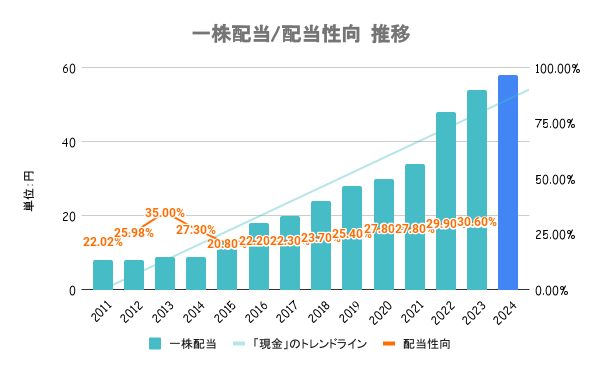

配当性向30%以上の維持と継続的な株主還元を目指していくとしています。24/3期も増配を予定しており10期連続増配となる見込みです。

自社株買いはあまり行っていません。

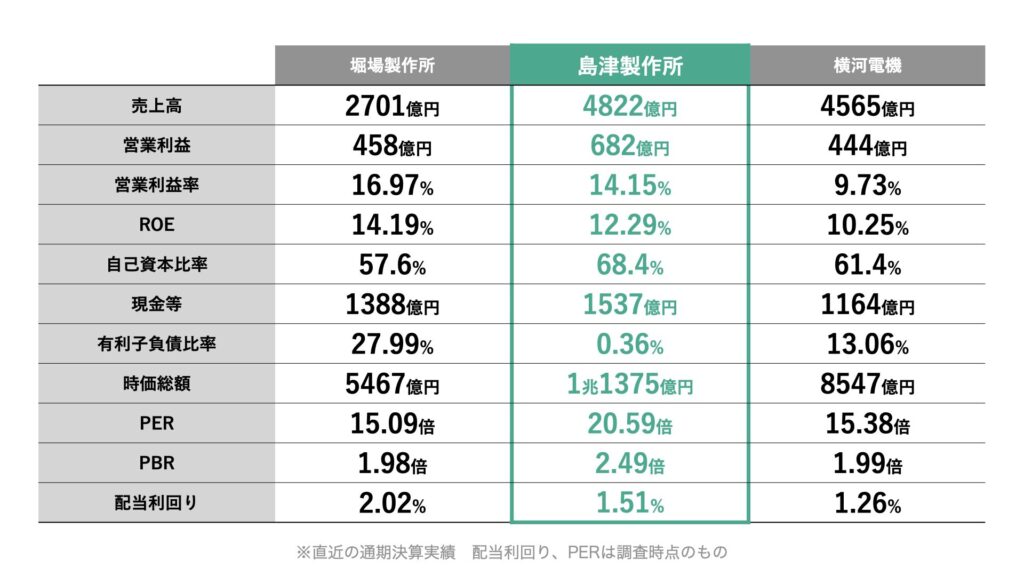

全社比、競合比で見ても割安とは言えません。

むしろ割高と捉えられており、後述する株価の低迷に繋がっていると考えられます。

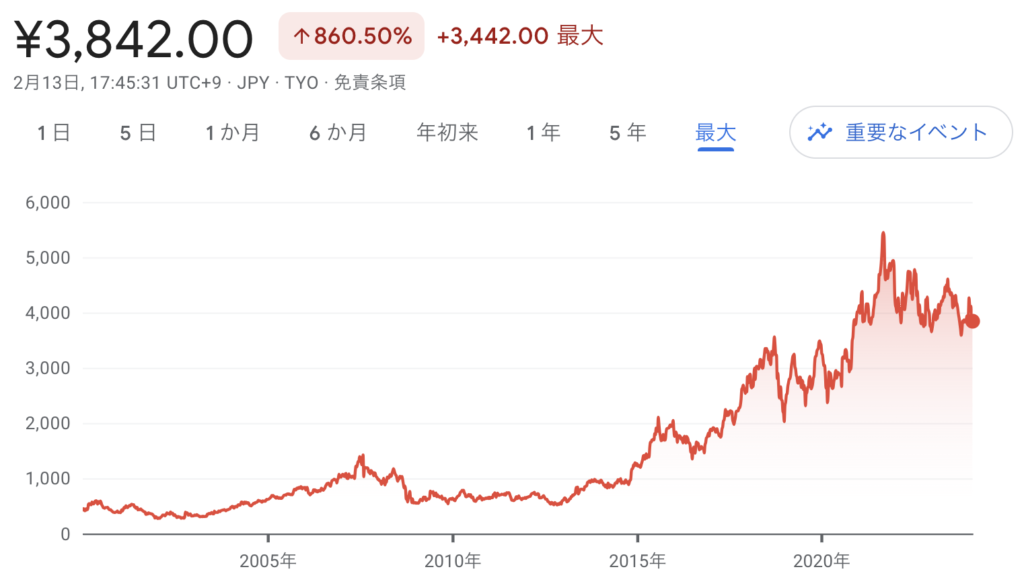

24/3期は期中に上方修正を行うなど堅調な業績推移。一方でここ1年は日経平均、競合比較で見てもアンダーパフォーム。2021/9に上場来高値の5,450円を記録して以降は下落傾向が続いています。

株価が軟調な理由は?

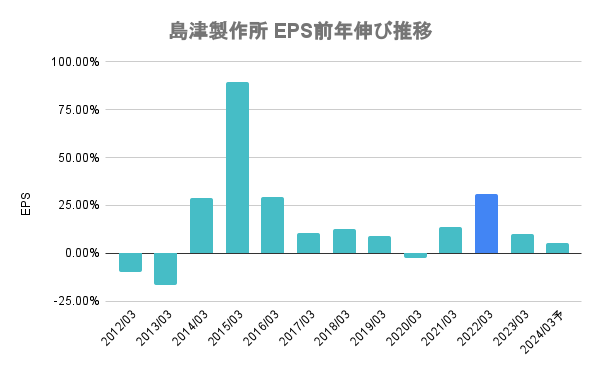

上場来高値を記録した22/3期(2021年9月)はEPS成長率前期比25%を誇っていましたが、ここ2年は鈍化傾向。円安効果はあるものの、期待値ほどの伸びに繋がっていないと市場から評価されていると考えられます。

2022年5月に医薬品メーカー「日水製薬」のTOBを発表し、同年9月に子会社化。約7割のプレミアムを上乗せした価格で取得(平均はだいたい3割)。純利益平均10億円前後の「日水製薬」を買収額は約400億円と見られています。

この辺の動きもキャッシュリッチな割にお金の使い方があまり上手くないと見られているかも。

前述の通り、売上の約2割を中国が占めます。2023年中盤以降、中国の景気後退懸念が高くなっていることから、中国関連銘柄の一つとして島津製作所にも警戒感が出ていると考えられます。

これらを総合的に判断して割高感を感じられており、株価は軟調な展開であると考えられます。