【芝浦電子】安定高配当株の将来性は?10年以上非減配かつ配当利回り4%の高配当銘柄!

8656s384

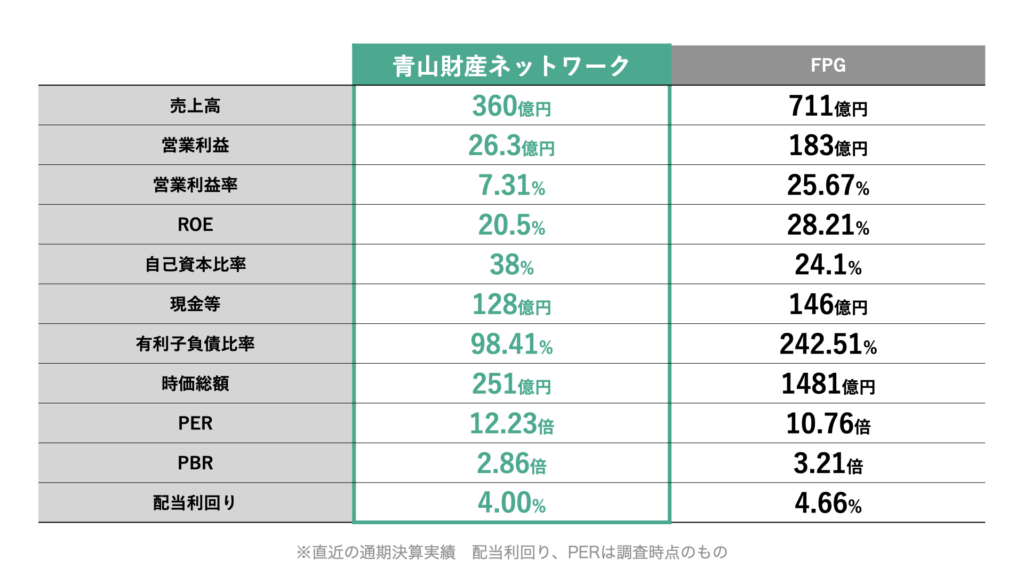

高配当MAG.

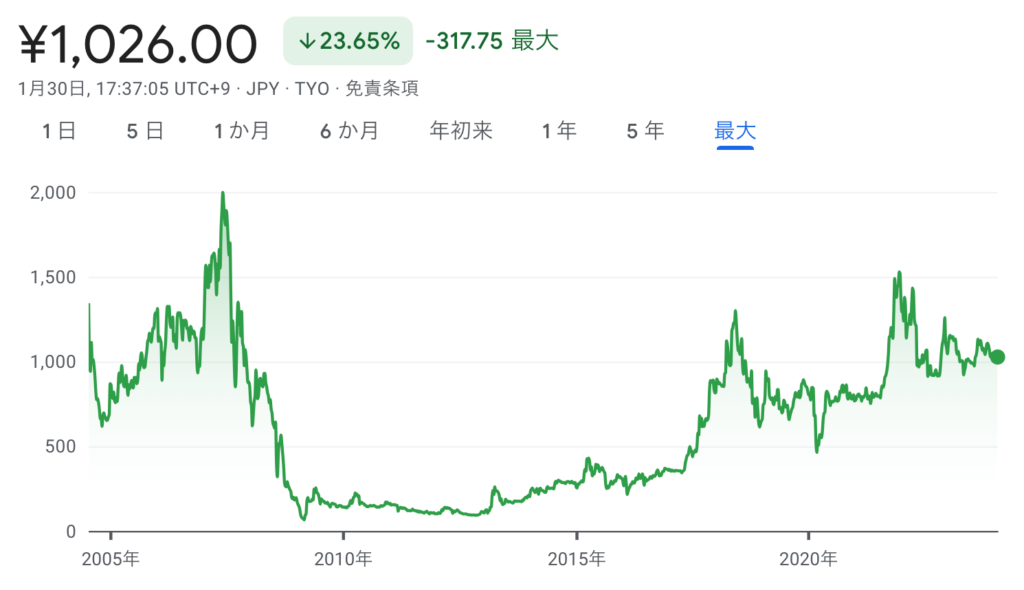

13期連続増配見込みで配当利回り4%。株主優待も付く高還元銘柄ながらここ1年株価は年間を通じて下落傾向。その理由や青山財産ネットワークスの将来性はどうなのかについて考察していきます。

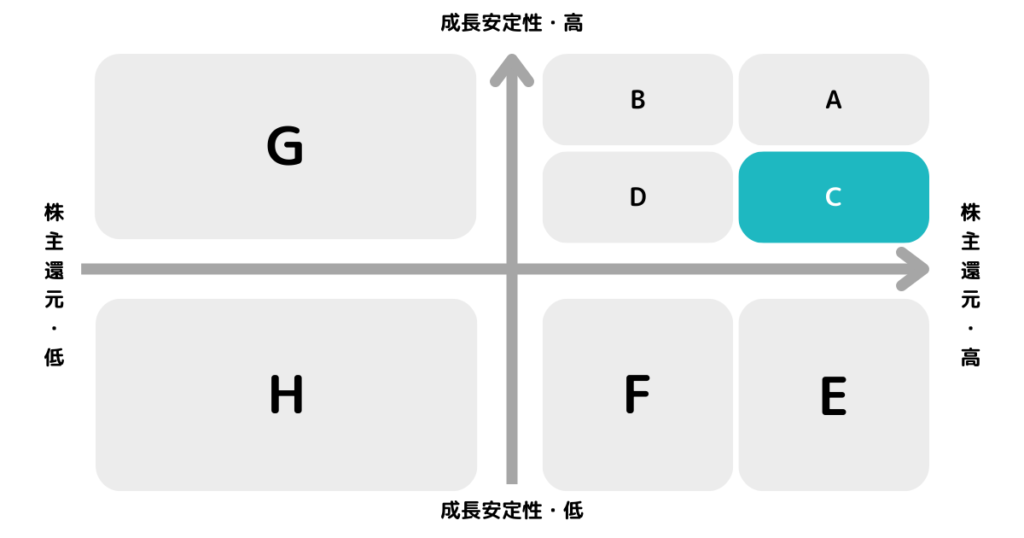

※A〜Hの投資分類はこちらを参考にしてください。

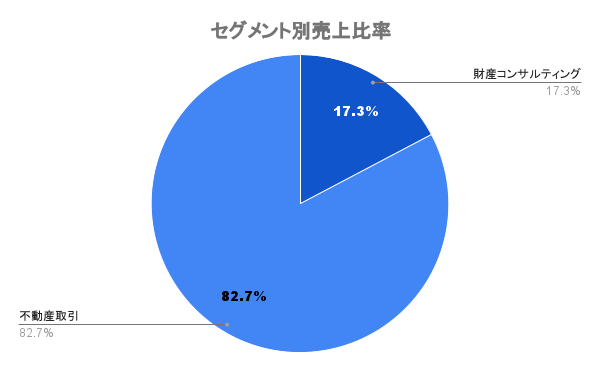

個人資産家や企業オーナーを相手に財産コンサルティングを行う企業。1991年に船井総研のグループ会社として事業をスタートし、今では上場会社として唯一の財産コンサルティング企業でもあります。

税理士や公認会計士、弁護士、不動産・金融業界出身者など150名以上が在籍するプロフェッショナル集団を自社に持ちます。

シンガポール、アメリカ、インドネシアに現地法人を構えますが、海外売上比率は10%未満のため内訳は公表していません。

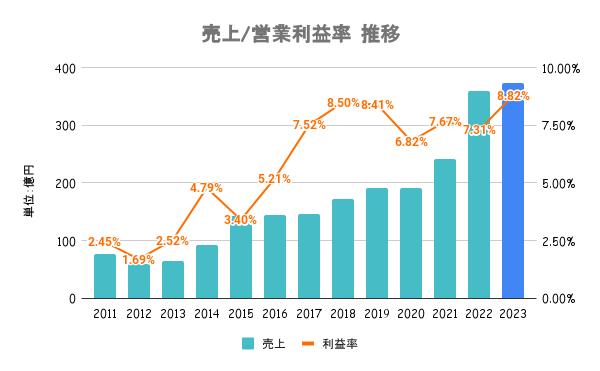

「ADVANTAGE CLUB」を組成したことにより、不動産の売却を行なったことにより売上は大幅に増加。顧客数も順調に伸びており、堅調な業績が続いています。

要は青山財産ネットワークスが仕入れた物件を「ADVANTAGE CLUB」に売却したということみたいですね。

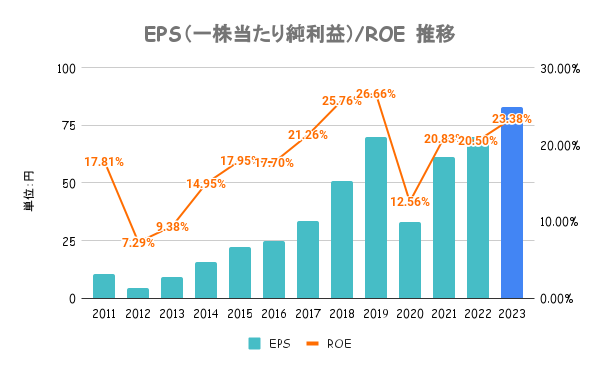

ROICを部門別に目標数値を設けたとしていますが、具体策にはあまり踏み込んでいない印象です。ROEは20%を維持していくとしています。

株価が軟調なだけに踏み込んだ策の提示に期待したいですね。

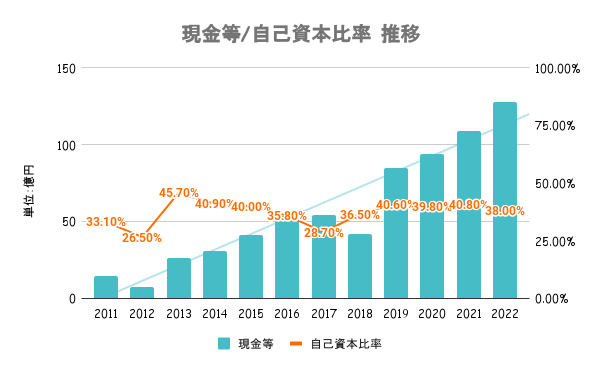

物件を仕入れるために一定の有利子負債を必要としますが、その額は手元の現金以内に納まっており、流動比率の水準なども特段問題ないと言えます。

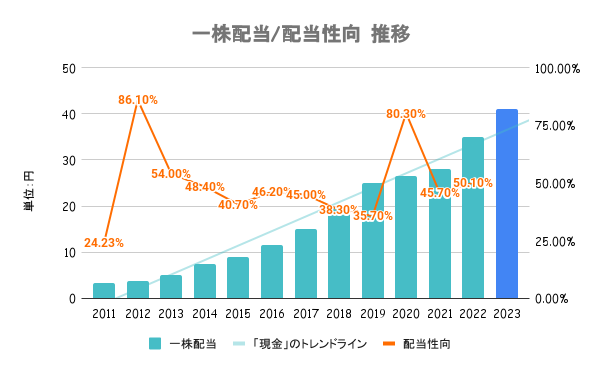

具体的な数値目標として配当性向50%以上、DOE10%水準を定めており、継続的な増配を株主還元方針として掲げています。

株主還元方針通り、これまで12期連続で増配が続いており、2023年度の増配によって13期連続増配となる見通しです。

保有株数や保有年数に応じた選べるギフトや食事券などを贈呈。詳しくは会社HPをご確認ください。

PBRこそ3倍に近い高水準ですが、PERは12倍と全社の15倍と比較すると割安水準です。内需型の企業だけに成長性を割り引いて評価されているものと考えられます。

ただ、少子高齢化の日本では今後も需要があるのではないかと個人的に考えています。

2023年序盤から一貫して日経平均をアンダーパフォームしており、マイナス進捗となります。特に大きな材料こそありませんが、これまで通りの成長を維持することができるのか市場ではやや懐疑的に見られていると考えられます。

その予想に反して2024年度も好決算の見通しを出せば、一気に跳ねる可能性も。自社株買いなどにも期待。

資産家を相手にするビジネスのため、相続性や租税特別措置法などの税制の行方はビジネスを占う上でも重要な観点です。また、不動産取引の売り上げ比率が高く、不動産市況次第で業績及び株価に大きく影響を与える可能性が高いので注意が必要です。

相続税は今後も改悪される懸念もあり、同社にとっては追い風とも考えられます。