【ユシロ化学】なぜ株価大きく上昇?1年で2.5倍以上に伸びた理由と将来性を考察

8656s384

高配当MAG.

10期連続増収増益見込みながら、ここ数年は株価低調なベイカレント・コンサルティング。もともと高PER/PBRの期待が高い銘柄にも関わらず、成長が鈍化していることが理由だと考えられます。

そんな中、足元では株価が上昇した理由やベイカレントの詳細について考察していきます。

日系最大級のコンサルティング会社。創業は1998年で、2014年にMBOによって設立された企業になります。

デジタル(IT)技術を活用した経営戦略の立案に強みを持ちます。

コンサルティング事業の単一セグメントで事業を展開。全社戦略や事業戦略の立案から、デジタル技術を活用した業務支援、課題解決に向けた企画検討や実行支援を行っています。

日本国内での売上が大半のため、海外売上は公開していません。実質、国内一本での事業展開と考えられます。

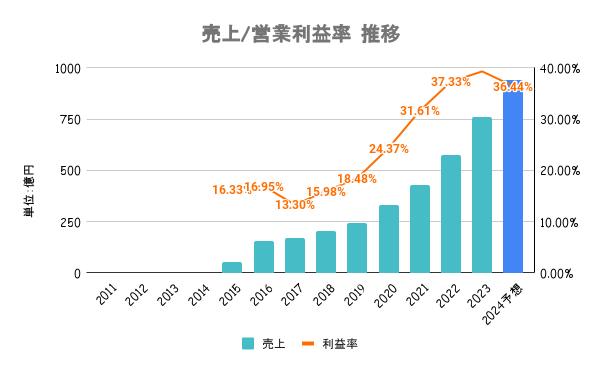

コロナ禍を経て企業のDX需要が堅調。経営課題の解決に向けたコンサルティング需要は引き続き高い状態が続くと想定され、25/2期で10期連続増収増益となる見込みです。

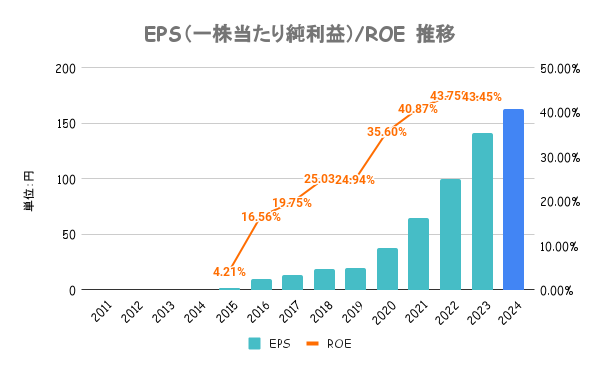

ROE/EPSともに右肩上がりで高い値。ROEの目標や戦略こそ示していませんが、必要な内部留保資金を超える場合は機動的に自社株買いも検討するとしています。

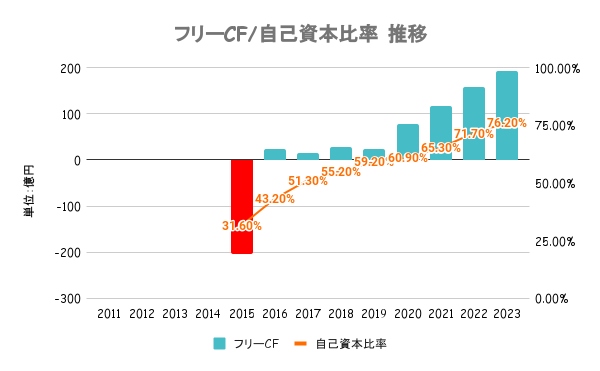

有利子負債比率は低く、自己資本比率は年々上昇傾向。フリーキャッシュフローも年々黒字額が増加しており、財務はいたって健全と言えます。

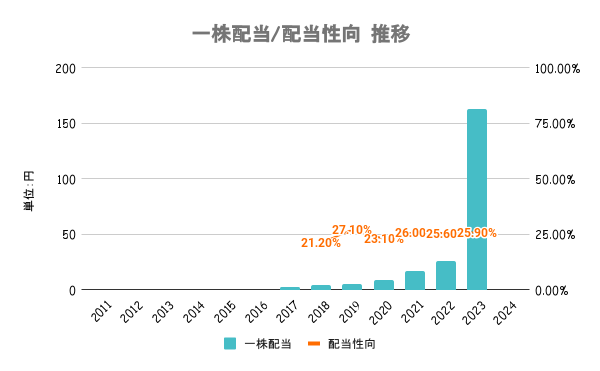

安定的な利益還元を経営上の重要課題と考えており、配当性向20〜30%を目安として継続的に実施するとしています。

また、総還元性向の目安を40%とし、その範囲内で自社株買いも毎年実施する方針です。

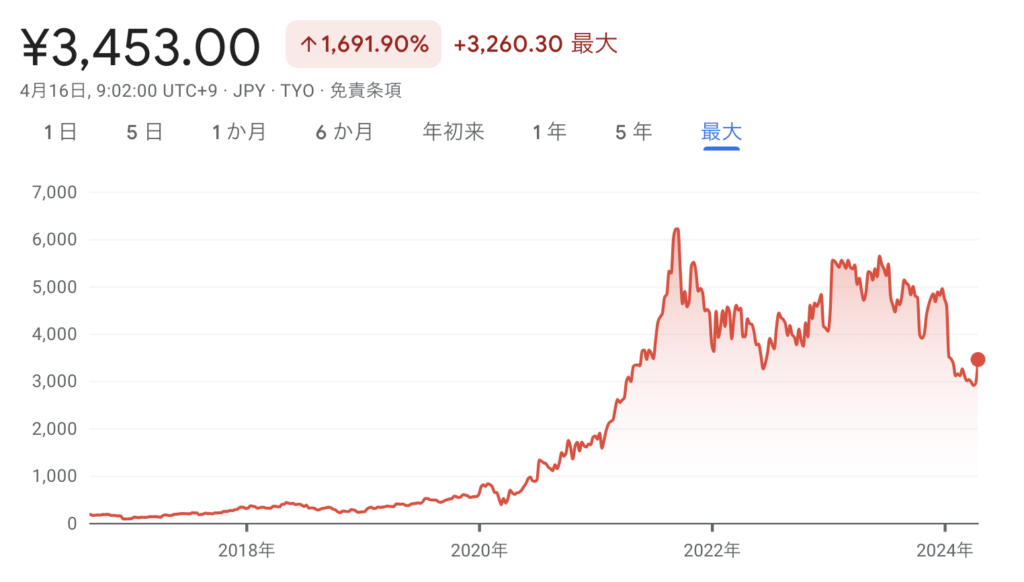

直近1年のパフォーマンスを日経平均と比較してるのが上図です。1年通じて日経平均をアンダーパフォームしていることが分かります。好業績にも関わらず、株価低迷の要因として成長率の鈍化が挙げられます。

10期連続増収増益と業績は好調なものの、2024年1月には大幅に下落。9-11月期の業績の伸びが鈍化していることから、今後の成長率鈍化が嫌気されています。もともとPER/PBRが高かっただけに、その期待値には届かないと判断されたと考えられます。

ただ、足元ではPER17倍付近まで下がってきており、今の成長が続くのであれば割高感はないように感じます

ただ、24/2期決算を発表した2024年4月には一時ストップ高になるなど、株価が上昇。25/2期予想で前期比19%増(最終益)の見通しや増配を発表したことで、今後も堅調な需要が続くとの期待から株価が上昇しています。

今後も底堅いDX需要に期待!ただ、あくまでコンサルタントの人数が増えなければ業績伸ばすことも難しい上限のあるビジネスだけに期待のしすぎは禁物