【日本たばこ産業(JT)】高配当銘柄の代表格にも減配リスクあり!?

8656s384

高配当MAG.

企業の割安度を示す「ネットネット株」であり、PBRも0.2倍台と超割安銘柄の富士精工。今後株価上昇に繋がるきっかけはあるのか?について考察しています。

ネットネット株については以下の記事を参考にしてください。

愛知県豊田市に本社を構える超硬工具メーカー。1947年の設立以来、自動車業界を中心に航空・宇宙業界、住宅設備業界向けにものづくりに欠かせない工具の供給を行っています。

本社の地からも分かるように主要取引先はトヨタ自動車になります。その他日産自動車、愛三工業、ジェイテクト、大豊工業、エンシュウなどが主要取引先に名を連ねます。

取引先からも分かるようにエンジン部品などの製造で使われる工具が多く、EV化は逆風。

超硬工具関連、自動車部品関連、包装資材関連などの事業を展開してますが、超硬工具が大半を占めるため製品ごとのセグメント分類は行っていません。

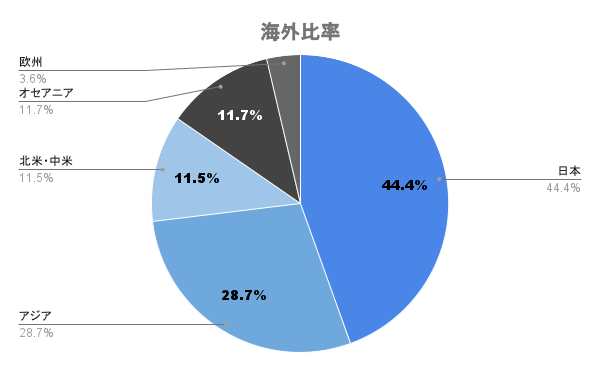

上図の通り海外比率は5割強となります。

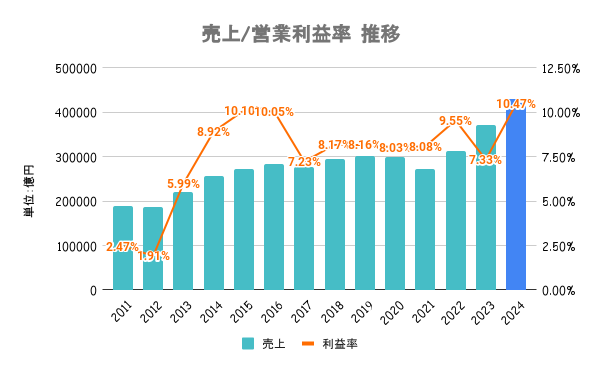

参考までにトヨタ自動車の業績推移と並べてますが、営業利益率の推移見てると概ね相関があることが分かります。自動車生産台数の影響度が高いと考えて良さそうです。

EVシフトによるマイナスインパクトがどのくらいあるのかは気になりますね。

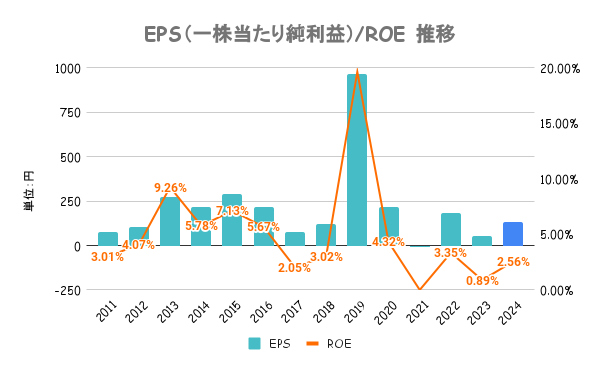

EPS/ROEともに伸びてませんが、赤字(21/2期)でも軽微なのは救い?

中期経営計画においてはROE目標を2023年度2.7%、2024年度3.5%、2025年度4.5%と設定。数字の根拠は不明ですが、目標設定は行っています。その他、資本政策に関する言及はほぼ無く。

自社株買いは少額(1億強)ながらちょこちょこと行っています。

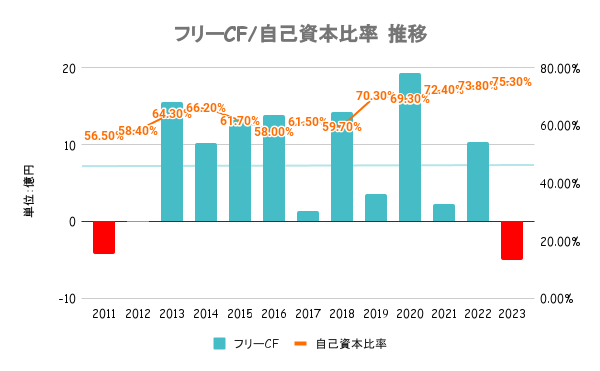

有利子負債以上に現金を有しており実質無借金経営。財務は至って健全ですが、資本過多のため使い道が鍵を握ります。

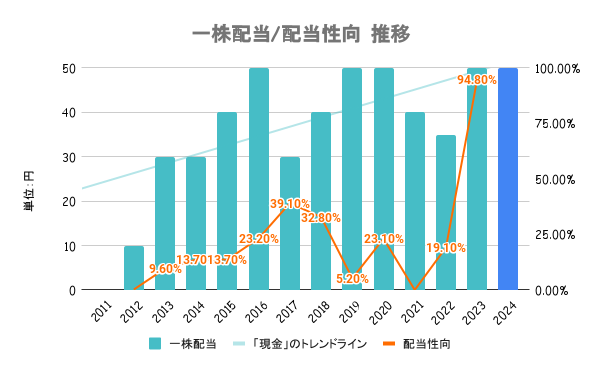

事業展開などを総合的に判断した上で、安定した配当を継続的に行うことを基本方針としています。ただ、過去にも減配はたびたびあるので注意が必要です。

23/3期は配当性向100%超えでも増配したことから、配当の意識が変わったとも考えられます。

| 年度 | 一株配当 | 配当利回り※ |

|---|---|---|

| 2023年度 | 50円 | 2.99% |

| 2024年度 | 60円 | 3.59% |

| 2025年度 | 70円 | 4.19% |

中期経営計画にて一株配当予想を上記の通り公表。予想通り配当が行われた前提で考えると、2025年度には配当利回り4%に到達する計算となります。

配当の原資となるキャッシュは十分なため、達成できる目論見は高いと考えています。

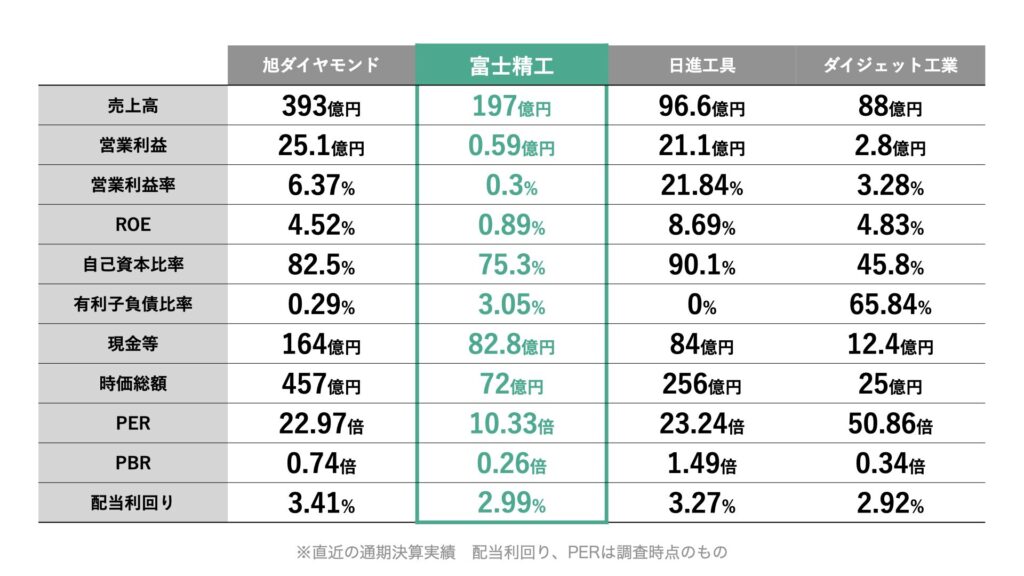

同じく工具を扱う3社と比較を行っています。対日進工具では売上上回っているにも関わらず、時価総額は3分の1以下。PBR見ても分かるように圧倒的に割安で評価されており、ネットネット株となります。

こちらの投稿で説明の通り、富士精工は正味流動資産価値が時価総額を上回るネットネット株です。しかもわずかにではなく、調査時点で大幅に上回ってる株でもありますが、では株価上昇のきっかけは?

以下を理由にきっかけはある銘柄だと考えています。

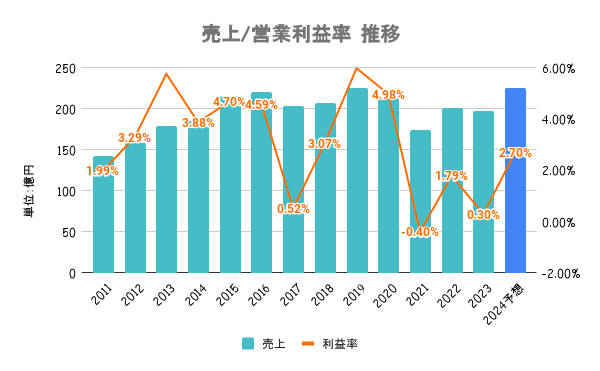

24/3期は自動車生産の回復に伴い、業績も復調傾向。第3四半期時点で進捗率は100%を超えており、トヨタ自動車なども好業績を発表してることから、上方修正の可能性が高いです。

前述の通り、中期経営計画において2025年度までの配当予想を公表。現時点の株価ベースで2025年度には配当利回り4%を超える予想となり、株主還元を強化しているのが感じられます。

DOEとか打ち出してくれればもっと安心ですが、増配予想出してくれてるだけでもマシですね。