【サムティ】高配当かつホテルへの宿泊券付きの高還元銘柄!今後の成長に向けた鍵は?

8656s384

高配当MAG.

急成長が続いてきたSHOEIですが、24/9期は減益減配予想となります。株価も下落していますが、今回はそんなSHOEI銘柄への投資妙味について考察していきます。

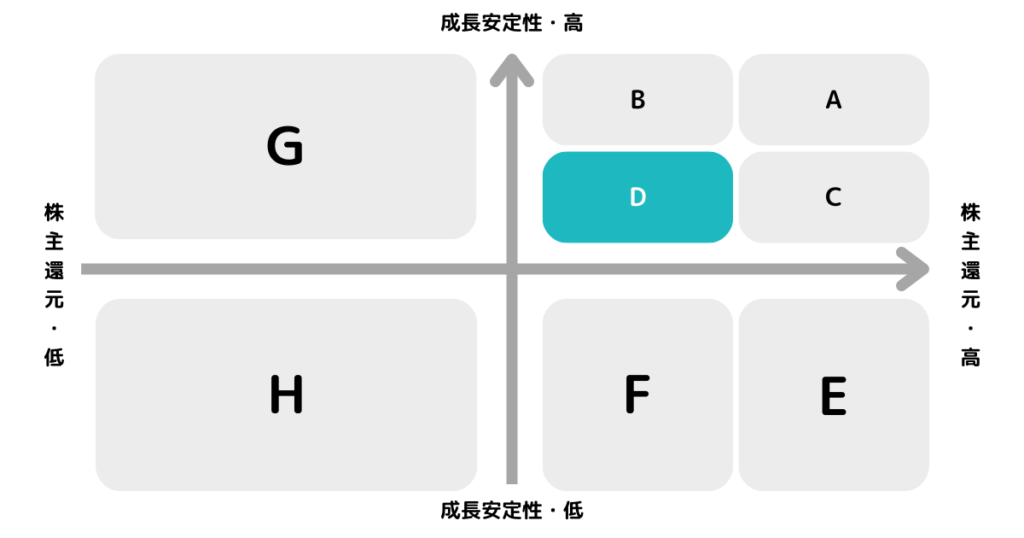

※A〜Hの投資分類はこちらを参考にしてください。

成長鈍化により、やや今後の成長見通しは慎重に「D」に分類してます。

1959年設立のヘルメットメーカー。高級ヘルメットとして、世界でブランドを確立しており、世界のプレミアムヘルメット市場(約800億円)のうち約60%のシェアを占めます。

1992年に資金繰りの悪化から会社更生法の適用を申請(1998年に更生手続を終了)した過去をもちます。

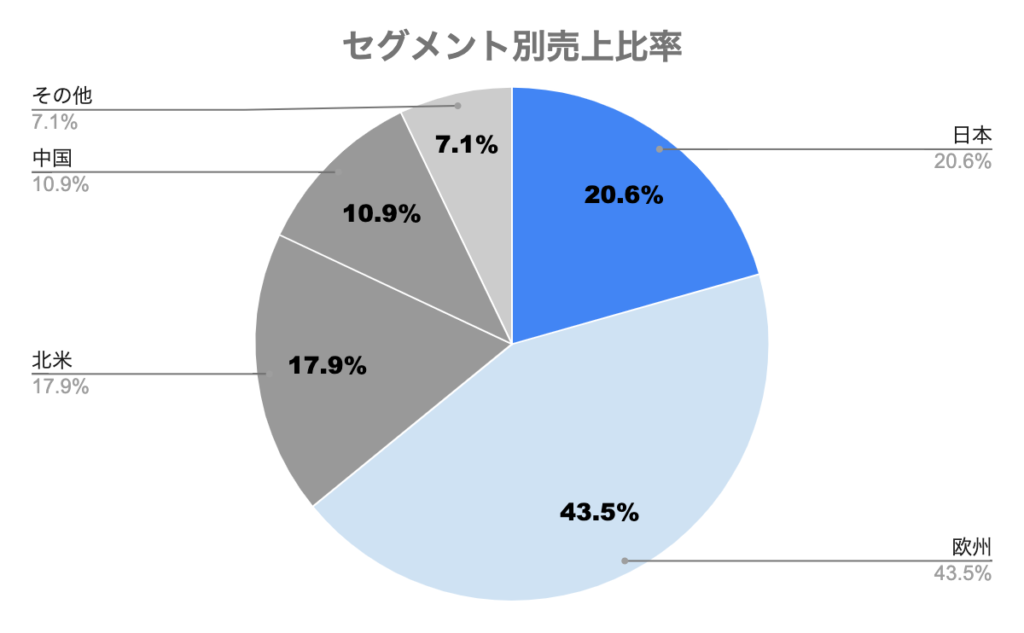

事業はヘルメット製造一本で行っており、世界50ヵ国を超える国で愛用されています。上図の通り、海外比率は約80%にのぼり、ほとんどの国と地域においてトップシェア(プレミアムヘルメット市場)を誇ります。

海外比率が高く、製造はMade in Japanで勝負しているため、為替の影響度は大きいです。ヘッジ取引や円建て輸出取引により影響の軽減策を取っていますが、それでも尚為替の影響を加味する必要があります。

また、航空機用ヘルメット(自衛隊向け)も手がけているが、売上シェアとしては低く、業績への寄与度は低いです。

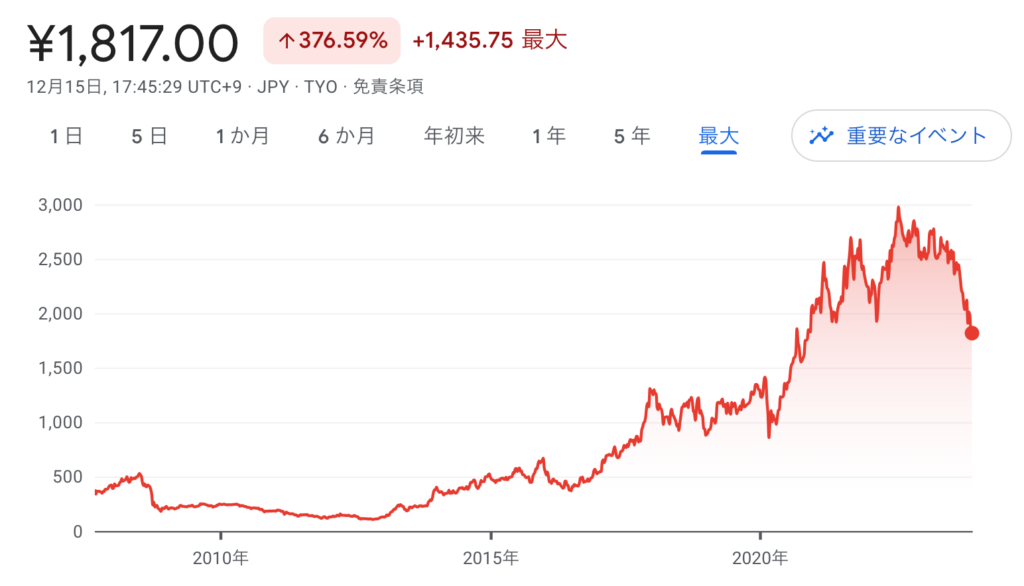

プレミアムヘルメット(高級品)市場で築いた「SHOEI」ブランドの高さが理由。コロナ禍で三密を避ける移動手段として人気拡大、円安効果もありここ数年は大幅に業績拡大。

欧州・中国での販売数が落ち込む見込みであり、減益予想となります。高級品なだけに不況期には沈みやすい傾向があると言えそうです。

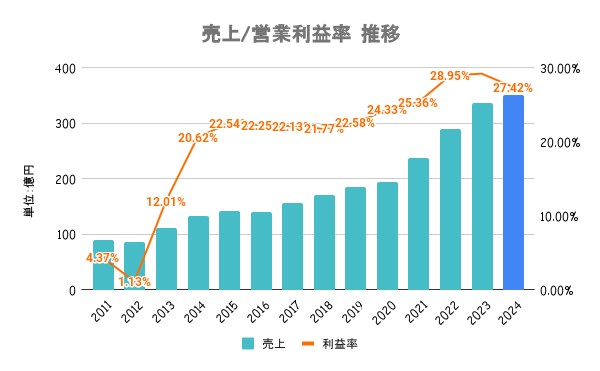

とはいえ、この営業利益率の高さは驚異的な企業であることに変わりはないですね。

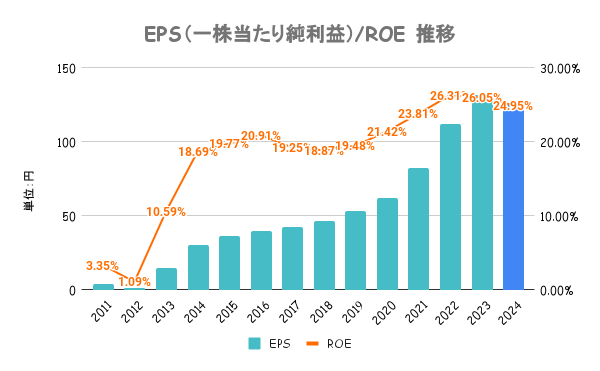

いずれの指標も申し分なし。現時点でかなり高指標なだけに、特別な目標数値などは示していません。自社株買いも0ではありませんが、過去はあまり積極的には行なっていません。

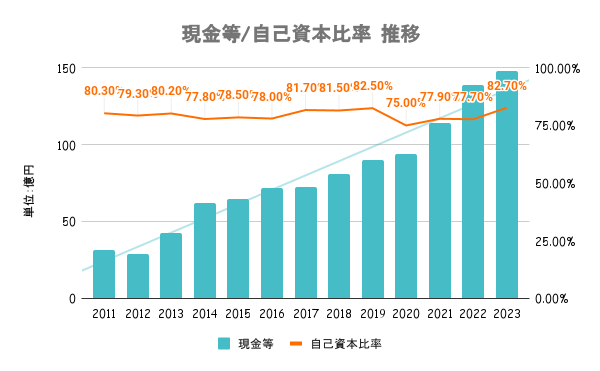

いずれの指標も申し分なし。財務は固すぎるぐらい固いです。逆にここからどのように投資していくのかあまりイメージが湧かないです。内部留保過多で、資本効率下がらないかは注意して見たいです。

かつて会社更生法を申請した過去があることが、この堅実経営の理由ではないでしょうか。

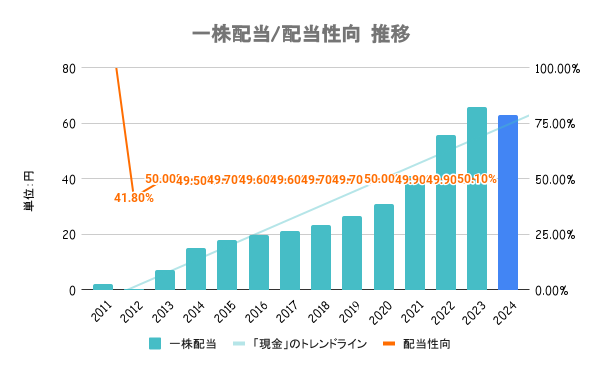

連結配当性向50%を目安とした業績連動型の配当方針を取っています。

業績連動型の配当方針であるため、24/9期の業績が減益予想であることから配当も減配予想となります。配当方針が変わらない限り、業績次第で減配リスクは避けられない銘柄です。

100株以上保有の株主に対し、自社取扱いのノベルティグッズ(Tシャツ、ロゴ入りゴルフボール、割引券)を贈呈しています。

主力の欧州・中国市場の景気後退懸念や、23/9期の決算内容(来期予想)を受けて軟調な株価が続きます。

前述の通り、欧州・中国の景気後退懸念が足元では大きなリスクと言えます。他にも為替(円高)も業績には逆風であり、懸念材料となります。

都市化の進行と交通渋滞の増加が市場の成長を促進することで、世界の二輪車市場は2023年から2030年にかけて6.8%のCAGR(年平均成長率)予想。マーケット自体はまだまだ拡大が見込めるため、成長期待は高いと言えます。