【バルカー】半導体向け成長で業績拡大中の高配当銘柄!株価上昇との両取り?

8656s384

高配当MAG.

2023年上場の注目グロース銘柄カバー。好業績ながら2024年2月以降一転して株価下落の展開が続いていますが、第3四半期決算が市場の期待値に届かなかったことが理由だと考えられます。

ただ、PERも下がっており魅力的な銘柄の一つであると考えているカバーの概要について今回は考察していきます。

Vチューバー事務所「ホロライブプロダクション」を運営する、バーチャル領域に特化したIT企業。2016年に設立し、2023年の3月に東証グロース市場に上場を果たした企業となります。

2024年5月13日には東証プライム市場への市場区分変更申請に向けた準備を行なっていると発表。ただ、現時点で申請日や承認日は未定であるとしています。

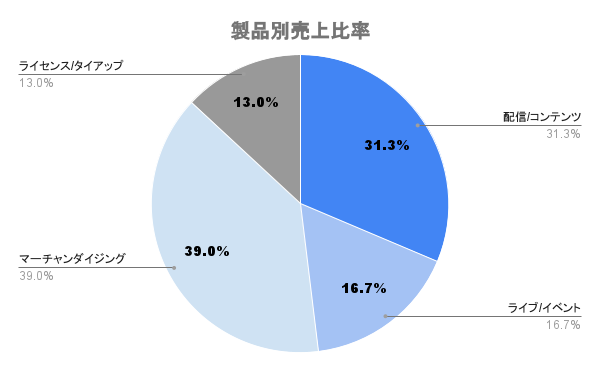

2021年からの約3年間で配信やライブ/イベントによる収益よりも、マーチャンダイジングとライセンス/タイアップの方が収益が上回っており、徐々にIPカンパニー型の収益構造へと変化を遂げています。

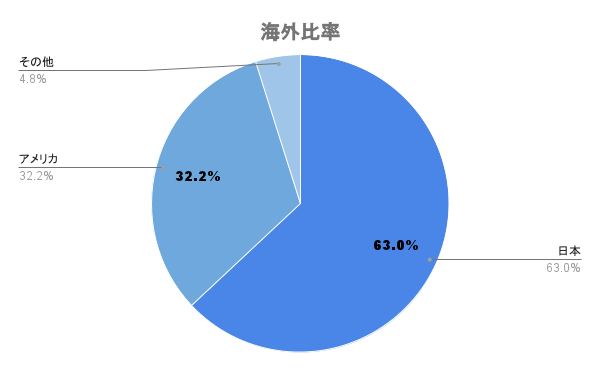

日本を中心にアメリカやインドネシアでも事業を展開。海外比率は4割弱となります。

7月にロサンゼルスで大型の現地ライブコンサートを実施予定であるなど、市場が国内に限られないのは大きな期待材料と言えます

音楽を通じた幅広い視聴者層からの認知獲得が継続していることに加え、大型イベントを通じた潜在ファンの熱量向上等により、引き続き国内外でファン数の拡大が続いています。

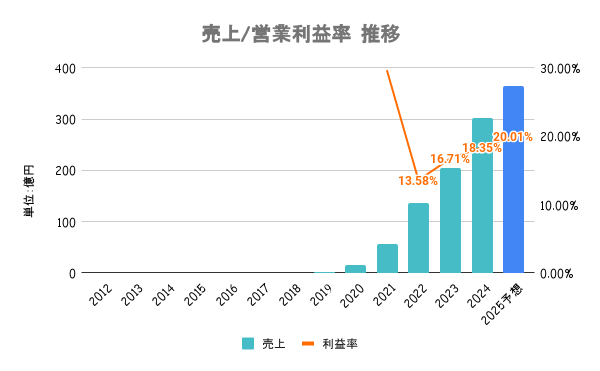

粗利の高いマーチャンダイジングやライセンス/タイアップの比率が増えていることで利益率も右肩上がり!

小手先の資本政策を行うフェーズではなく、現時点では戦略的パートナーシップやM&Aも積極的に検討していくとしています。

成長に向けた投資を加速させている段階ですが、有利子負債の借入は行なっておらず無借金経営となります。

ただ、M&Aなどで大きく舵を切る可能性もあるので、引き続き注視していく必要があるフェーズです

過去配当の実績はありません。

事業拡大と事業の効率化のための投資に充当していくことが最大の利益還元につながると考えており、創業以来配当は実施していません。現時点では将来の配当についても未定としています。

現時点ではインカムゲインは狙えず、キャピタルゲイン狙い一択の投資対象です

2024/08/12までの年初来パフォーマンスは上図の通りです。2023年12月には3,000円超えを記録したものの、2024年は大幅に下落。途中で何度か大きな反発があるものの、年初来高値からは約半値まで下落していることがわかります。

カバーに限らず、グロース市場全体が低調なパフォーマンスになっています

下落要因としては、2月に発表した24/3期第3四半期決算の内容によるものと考えられます。営業利益は前年同期比53%増と大幅増益となったものの、市場の期待には届かなかったことからその後は下落傾向となっています。

PERは一時40倍超えと、かなり期待値が高まっていただけにそれに応える内容ではないと判断されたと考えられます

5月には下落傾向から一転して大きく反発。通期決算にて25/3期の業績予想を好感されたことに加え、東証プライムへの区分変更申請準備に入ったとの報道から一時的に反発して上昇しています。

2024/05/14時点でPER24倍とグロース株にしては過熱感はないため、この成長が続くようであれば魅力的な銘柄だと考えられます