【AIメカテック】なぜ株価下落?半導体関連好調な中、株価の下落が続く理由について解説

8656s384

高配当MAG.

EV・全固体電池関連銘柄として注目度上昇中の銘柄ですが、売上構成比の中国割合が高い点などは注意が必要です。そんなエスペックへの投資妙味に関して考察していきます。

大阪に本社を構える環境試験器メーカー。国内シェア60%、世界シェア30%を誇る世界トップメーカーであり、経済産業省の「グローバルニッチトップ企業100選」に選ばれています。

様々な環境下(高温・冷温など)において、素材や最終製品などの試験を行う装置。カタログ品からオーダーメイド装置まで幅広く手掛けています。

エナジーデバイス装置ではEV用二次電池や燃料電池などの充放電試験システムなどを手掛けます。他にも電池の受託試験設備も増強し、EV化による需要拡大に備えています。

次世代技術「全固体電池」の試験所を建設が報じられており、注目が集まってます。

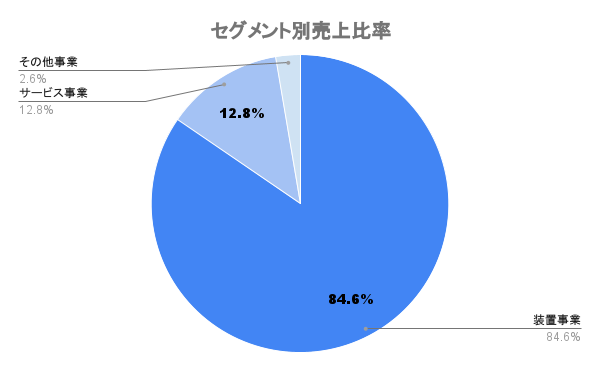

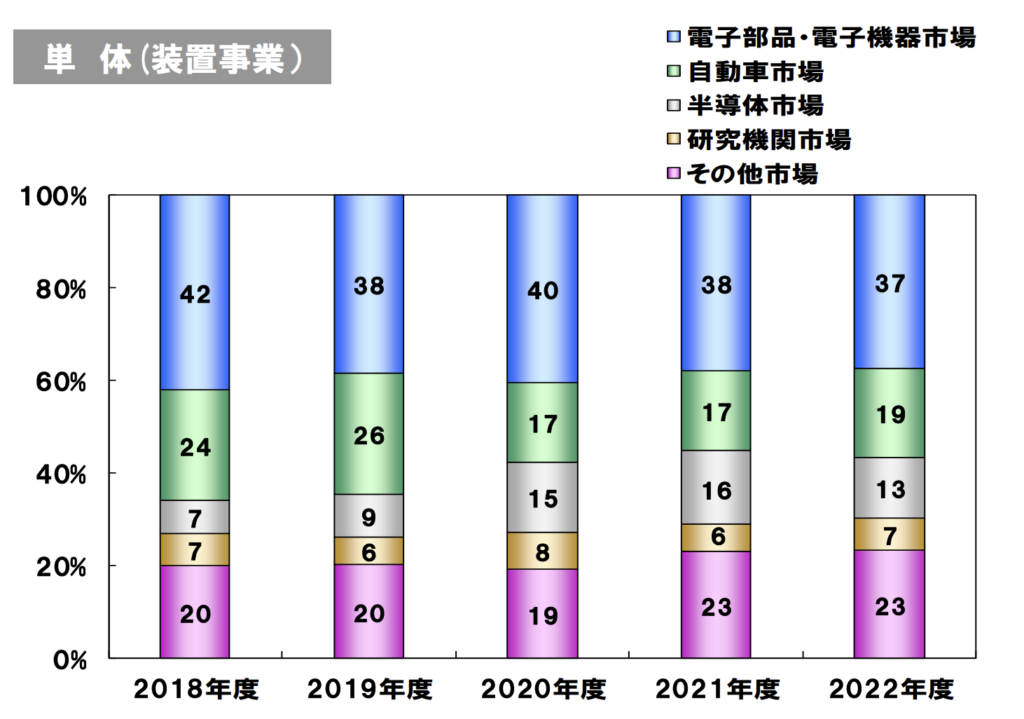

装置事業の市場別売上構成比率は上図の通りです。半導体市場、自動車市場のシェアは低めで電子部品・電子機器市場のシェアが大きくなっています。※決算説明資料はこちらからダウンロード可能です。

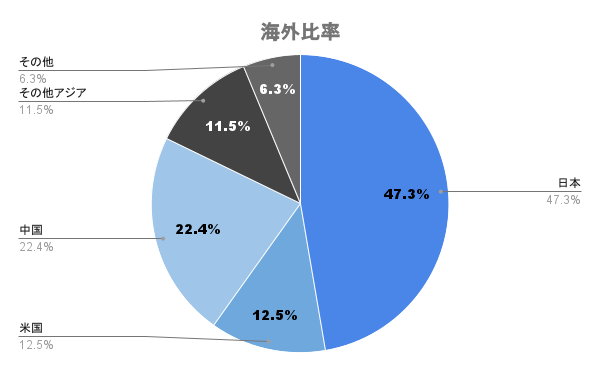

海外比率は5割強。中国を主力としたアジア、米国が主戦場となります。

中国比率が高いので、安価な中国メーカーの台頭など中国リスクは認識しておく必要があります。

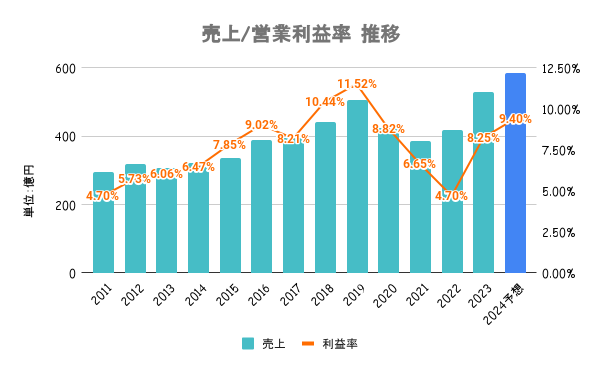

21/3期、22/3期は半導体・電子部品不足により生産が滞り大幅に減収減益。23/3期以降はIoT関連市場(通信端末・基地局・サーバ)および次世代自動車関連(電動化・自動化)を中心に拡大しています。

自動車やエレクトロニクス製品などの市況感に左右される側面がありそうです。

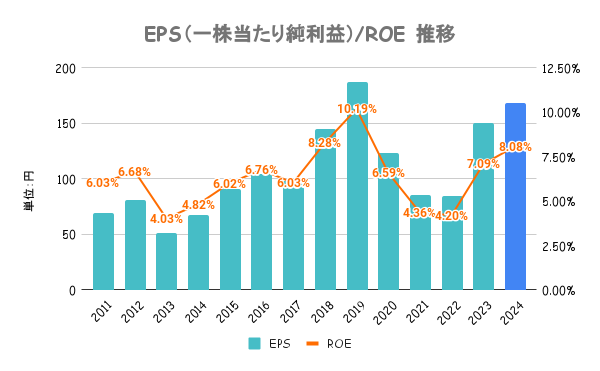

2025年度を最終年度とする中期経営計画ではROE目標を10%に設定。ただ、ROE10%達成に向けた具体策には言及がありません。

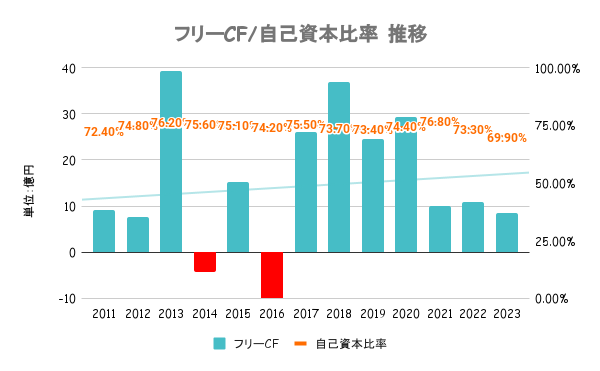

有利子負債以上に手元の現金を有しており実質無借金経営。フリーCFも手堅く、財務はいたって健全です。

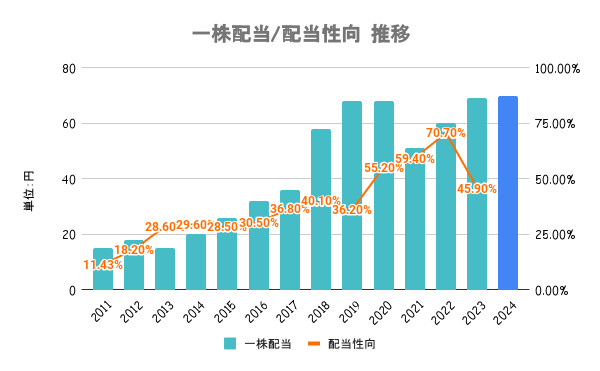

永続的な企業価値の向上が株主価値向上の基本とし、継続性と配当性向を勘案して配当を決定することを基本方針としています。具体的には連結配当性向30%を目処としつつ、現金等が予定必要資金を超過した分の3分の1の配当を上乗せするとしています。

24/3期は増益予定に加え、第3四半期進捗も77%と高く増配に期待できるのではないでしょうか。

なお、自己株式取得についても経営状況を勘案しつつ、機動的に検討することとしています。

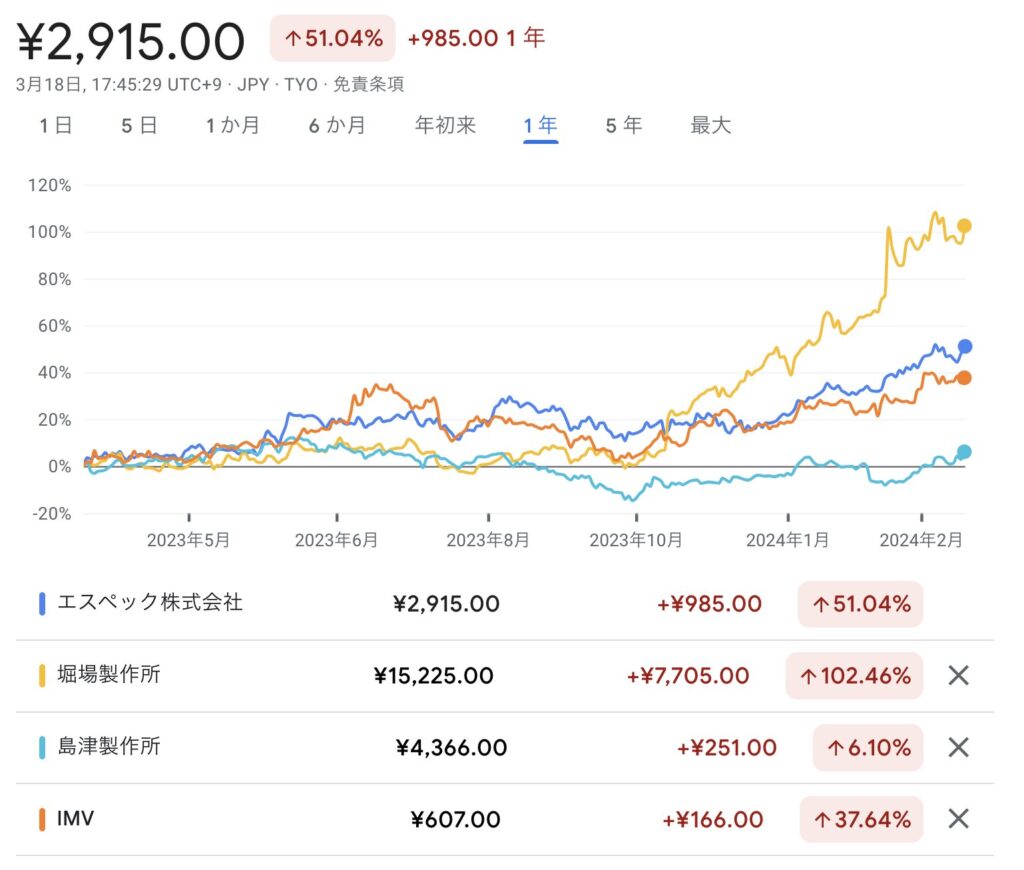

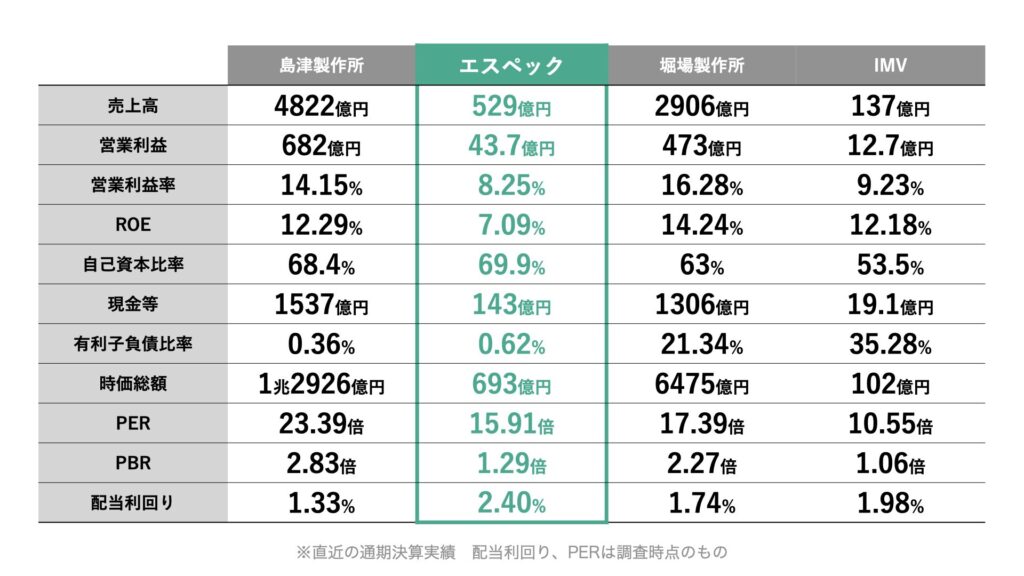

試験器という括りで見た3社との比較が上図の通りです。EV化による需要の拡大を受け、業界的に市場の評価は高い中でも、特段エスペックの割高感はありません。

直近1年はほぼほぼ日経平均と同じ値動き。特段大きいニュースはなく、決算のサプライズもない中で期待感から徐々に株価が上昇していると言えます。中長期でも波はありますが、緩やかに上昇傾向。

前述の通り、日本を除いた国別売上比率は中国が最大市場となります。中国は足元の景気後退懸念もそうですが、中国の安価なメーカーの台頭によりシェアを落とす企業が増えている(資生堂、コマツなど)ため、今後の事業拡大に向けたリスクと考えられます。

この点はエスペックの有価証券報告書にもリスクと記載があるので対策に期待したいですね。