【極東証券】配当利回り6%超も将来性不安?株価上昇の理由と合わせて解説

8656s384

高配当MAG.

ここ数年過去最高益を更新中の日本曹達。配当利回りも4.5%を超える高水準となっております。今回は、ここ数年日本曹達の業績が好調な理由及び、長期投資に向いているか否かを考察しています。

日本曹達への投資を検討中の方や、気になっている方はぜひご覧ください。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサルの経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

1920年創業の老舗化学メーカー。日曹(にっそう)と略して呼ばれることも。東証プライム市場に上場しています。

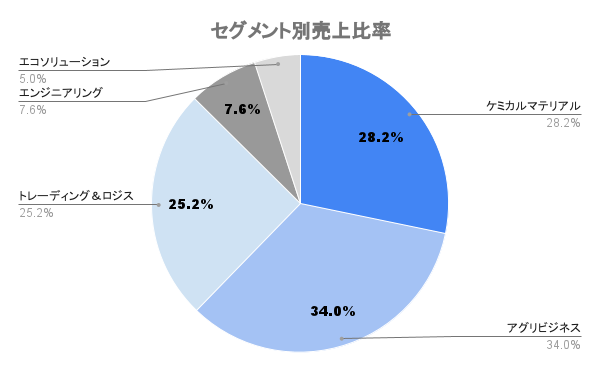

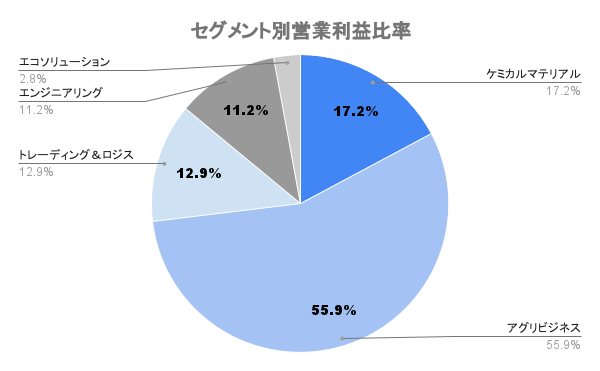

ケミカルマテリアル(化学品)とアグリビジネス(農業化学品)の2本柱。前期の営業利益ベースで見ると、半分以上をアグリビジネス(農業化学品)が占めるなど、長年の研究開発で培った農薬が大きな収益源となります。

他にも子会社の日曹商事は化学品の専門商社として事業を展開。その他プラントエンジニアリングなど、化学品製造を軸に複数の事業会社で多角的に経営を行っています。

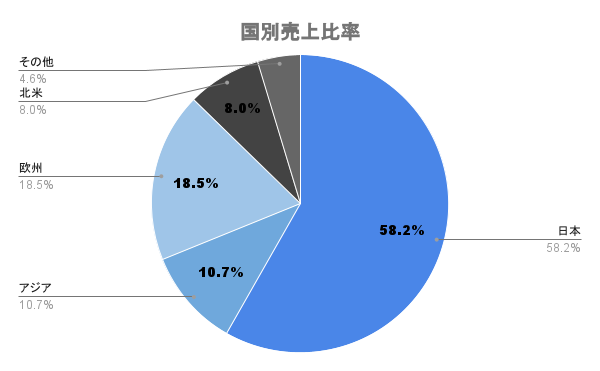

海外比率や約4割。欧州を中心に、アジア、北米にも進出しています。

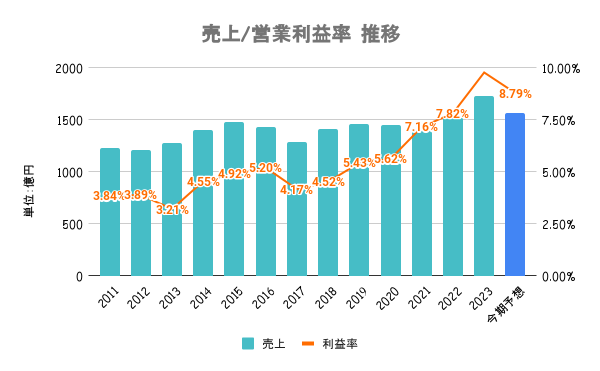

原燃料高に伴う販売価格の上昇、円安を恩恵に2年連続で過去最高益を更新。一方、前期の好調な販売により一部の地域で流通在庫が増加していることなどから、今期は減収減益の予想となります。

ここ数年右肩上がりに営業利益率を高め続けてきたことが分かりますが、その背景に関しては後述します。

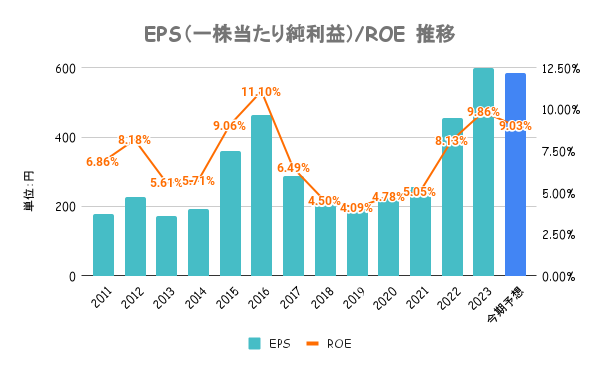

ROEやPBRの低さは経営上の一つの課題であり、中期経営計画ではROE12%を目指し(30/3期までに)、安定した配当(総還元成功目標50%以上)と、自己株式の取得を機動的に実施するとしています。

資産効率の向上を目指し、事業の整理や制作保有株式の整理を行い、成長投資にも充てていくと具体策を好評していることからも、改善の期待を感じます。

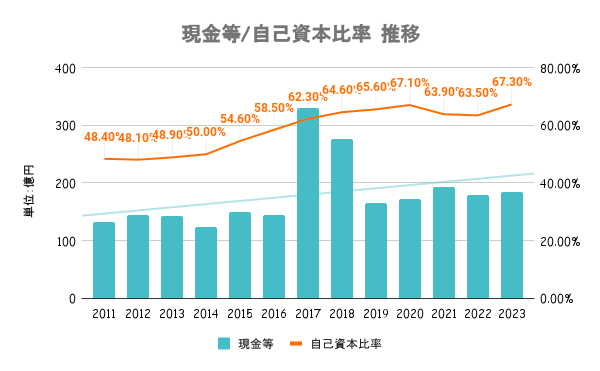

流動比率226%、自己資本比率も70%弱とまったく問題ない水準です。逆に内部留保が多く溜まっている状況であり、前述の通り効率的な活用が課題にあげられています。

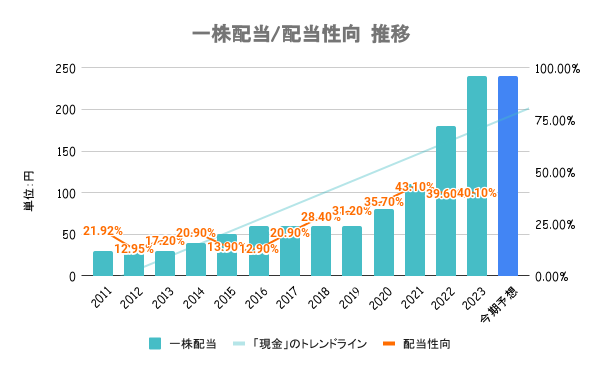

前述の通り、株主還元を厚くしていく方針でもあり、減益予想の今期も配当は維持する予定。業績も比較的安定している銘柄と言えますので、今後も安定した配当には期待が持てるのではないでしょうか。

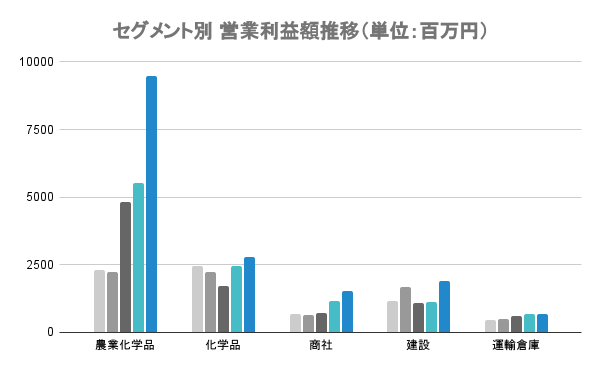

近年右肩上がりに業績を伸ばしていますが、セグメント別に見るとその理由が一目瞭然です。かつては化学品のシェアがトップでしたが、ここ数年は農業化学品が大きく伸長。海外向けの農薬が絶好調であることが分かります。

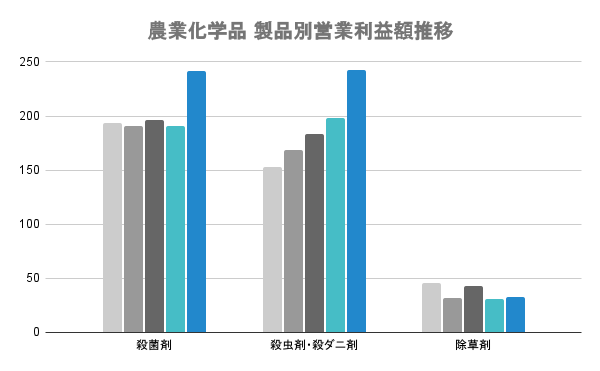

さらに農薬の内訳を見ていくと「殺虫剤・殺ダニ剤」が一貫して伸びていることが分かります。化学品の開発期間は約10年と言いますので、製品サイクルが非常に長いです。

そんな中で、新たな柱として殺菌剤の他に殺虫剤のシェアが高くなっていることは、今後の安定収益に向けても好材料と言えそうですね。

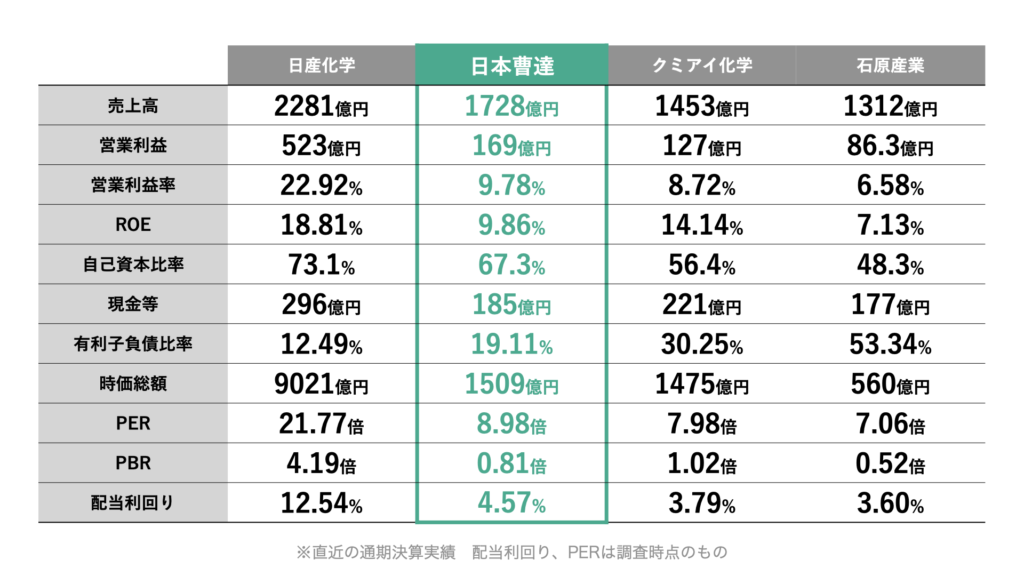

規模感の近い農薬メーカーと比較しているのが上図です。各社前期は売上好調で収益性も高まっていますが、やはりROE、PBRの低さは気になりますね。ただ、会社としても問題視してますので、改善余地が大きいとポジティブに捉えることもできそうです。

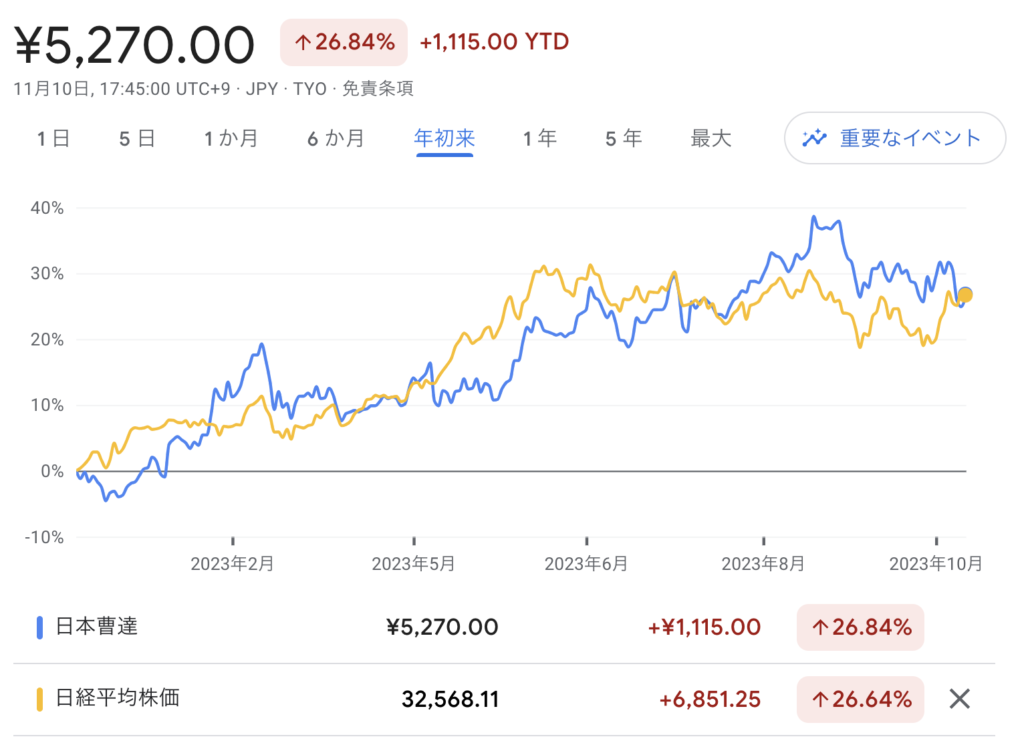

年初来のパフォーマンスは日経平均とほぼ同じような動き。競合他社比でもあまり突出感はないですね。配当利回り4.5%を超えており、PBR改善期待からも安定配当が狙える銘柄ですので、高配当株投資の対象として良い銘柄と言えそうですね。