【寿スピリッツ】好業績なのに株価下落の理由とは?人気の優待銘柄を考察

8656s384

高配当MAG.

12期連続増配の安定感に加え、配当も高配当水準のエクシオグループ。自社株買いや財務戦略などの資本政策にも積極的で株価も大きく上昇している注目の銘柄です。今回はそんなエクシオグループへの投資妙味を考察していきます。

※A〜Hの投資分類はこちらを参考にしてください。

1954年設立の電気通信工事を主とする建設会社。コムシスホールディングス、ミライト・ワンと並び国内大手通信インフラ企業の一角に数えられます。

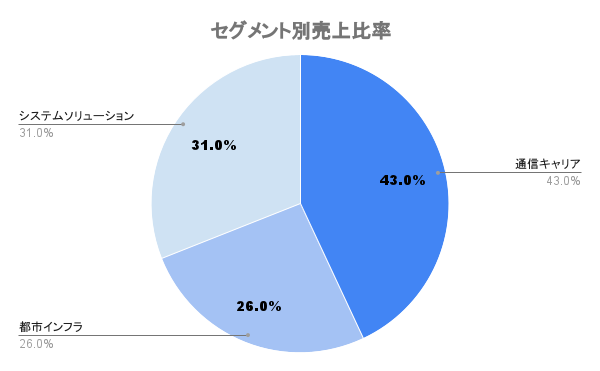

通信キャリアが主な取引先となりますが、中でもNTTグループとの繋がりが強いことが特徴として挙げられます。

M&Aを通じて事業展開を進め、通信キャリア以外に都市インフラ、システムソリューションの3セグメントにて事業を展開。2030年に向けて1:1:1の割合を目指していくとしています。

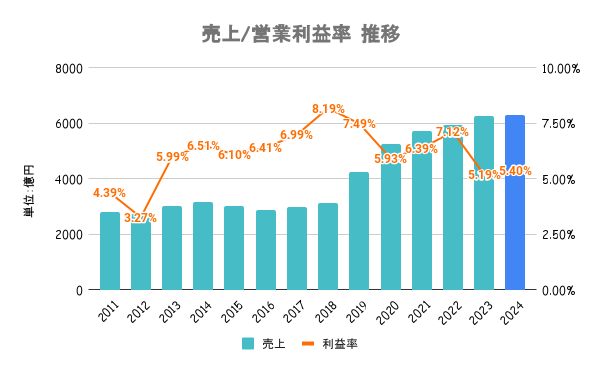

主力の通信キャリア事業は設備投資の減少により、下火の状態が続いています。

EV充電などを手がける企業と提携。充電器設置工事を全国で請け負っていきます。

システムソリューション事業ではインドネシアなどアジアに拠点を構え事業を展開。売上比率こそ10%未満とまだ低いですが、鉄道や再開発関連の大型エンジニアリング案件の獲得などもあり、先行投資フェーズから利益貢献のフェーズに。

順調に海外分野が伸びてるようなので、今後の成長の鍵になってきそう。

通信キャリア各社の投資抑制傾向が続いており、投資キャリア事業は縮小傾向。都市インフラ事業はデータセンターが好調に推移、システムソリューションも海外の伸長により過去最高更新予定。

M&Aを通じて事業拡大を続けています。

2025年度のROE目標を9%以上に設定。配当方針の見直しや自社株買い、環境・人財戦略など積極的なIR活動を展開しています。

5年連続で数十億円規模の自社株買いを行うなど、資本政策には積極的です。

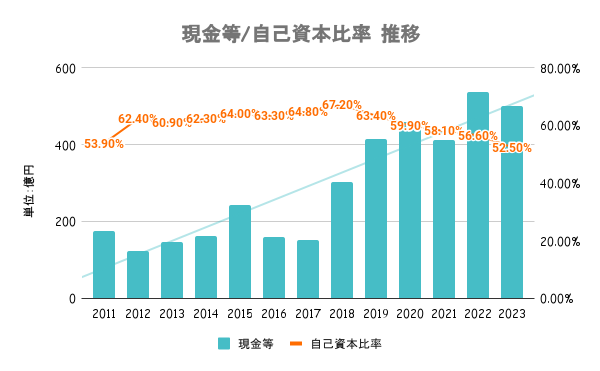

いずれの指標も及第点の水準であり、財務は問題ないと言えます。

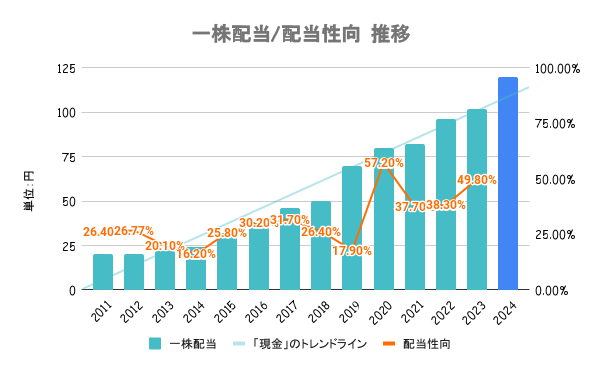

DOE(自己資本配当率)4.0%を目安とした安定的かつ継続的な配当を方針としています。従来の3.5%から4.0%に還元方針を拡大させる方針に変更しています。自社株買いも機動的に実施するとしています。

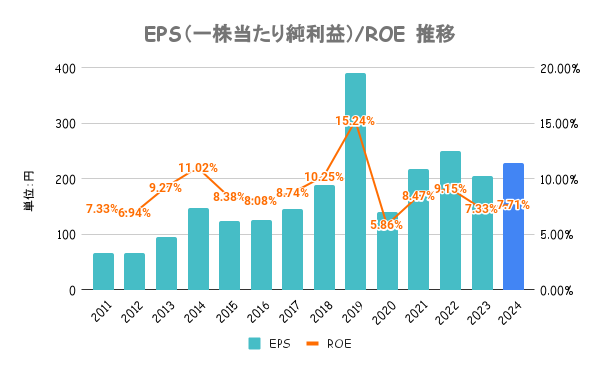

24/3期も増配を予定しており、これで12期連続増配となる見込みです。

配当方針通り、中長期の安定配当目的には最適な銘柄と言えますね。

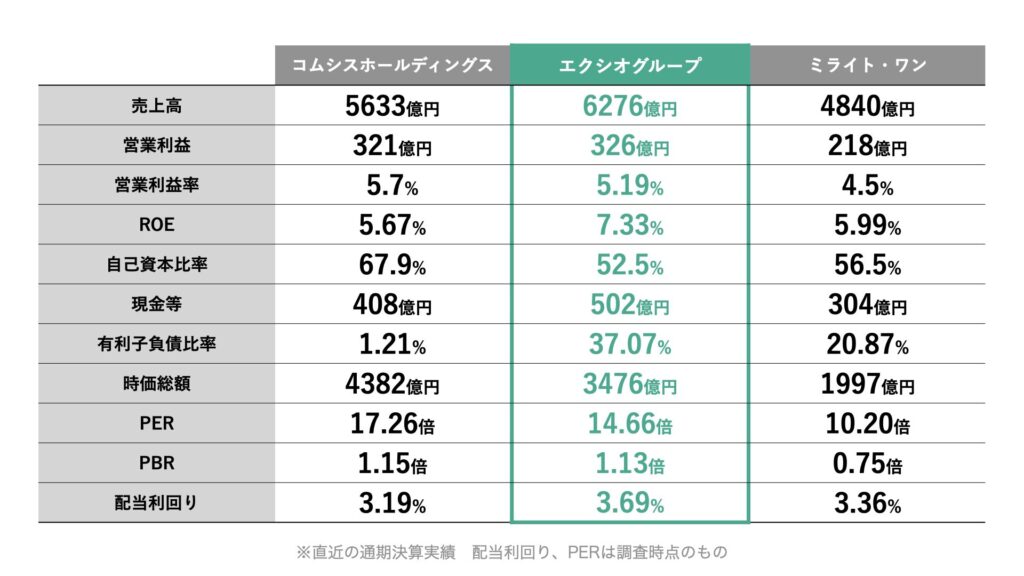

全社比、競合比いずれも割安/割高とも言えない水準です。

競合比でROE最も高いのは好感が持てます。

1年間を通じて日経平均をアウトパフォーム。特に大きな材料はありませんが、好調な業績や自社株買い、資本政策も好感が得られていると考えられます。

情報通信ネットワークの構築・施工を主な事業としていることから、通信キャリア各社との取引比率が高くなっています。中でもNTTグループに占める割合が高いため、NTT依存度の高さはリスクとして認識しておく必要があります。