【島津製作所】株価低迷はTOBの影響?株価低迷の理由や今後の見通しを解説

8656s384

高配当MAG.

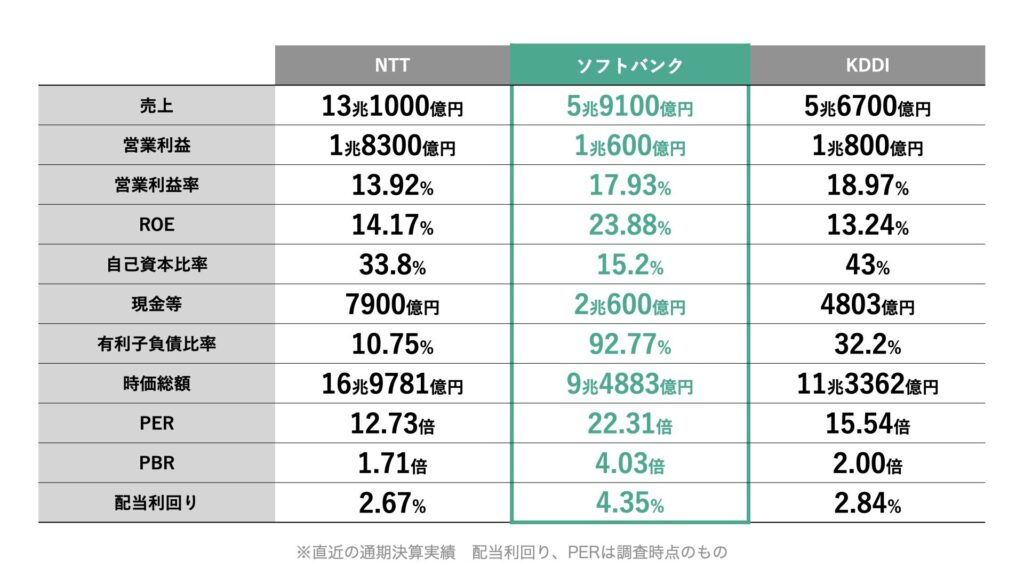

NTT、KDDIと比較しても配当利回りが高く、高配当水準のソフトバンク。なぜ他社と比較しても配当利回りが高いのか、今後も安定した配当に期待が持てるのかなどの考察を行っています。

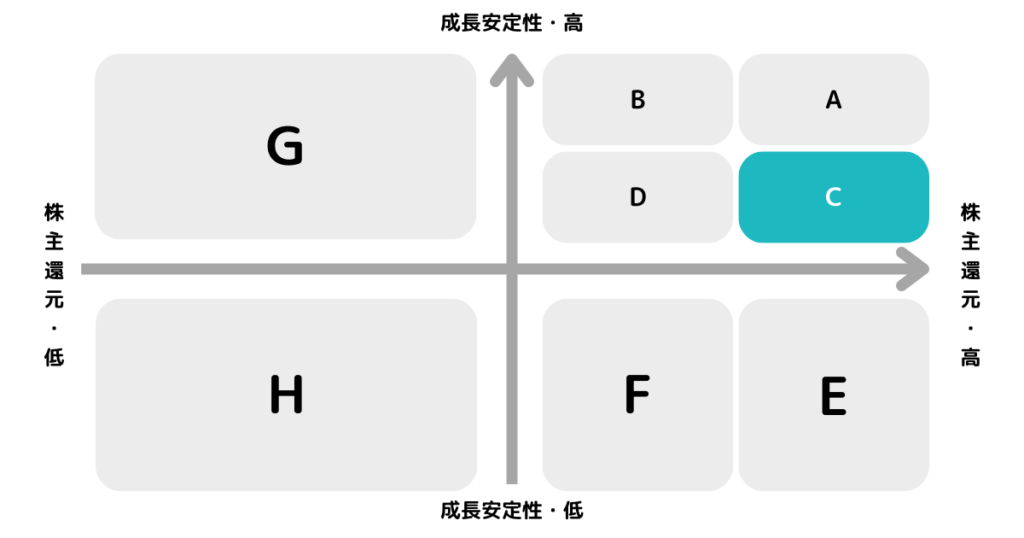

※A〜Hの投資分類はこちらを参考にしてください。

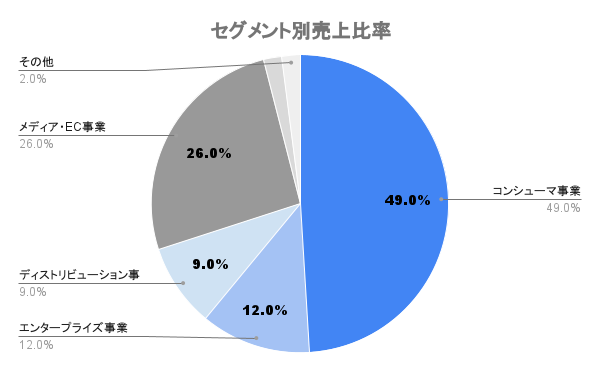

携帯電話などの通信サービスを提供する通信事業者。ソフトバンクグループは親会社にあたり、ともに東証プライム市場に親子上場(2018年12月から)しています。

Zホールディングス、ヤフー、ZOZO、PayPay、LINE、SBペイメントサービスなど。

2022年7月にPayPayを子会社化。PayPayを含む金融(ファイナンス)事業は2025年度までに黒字化を目指していくとしています。

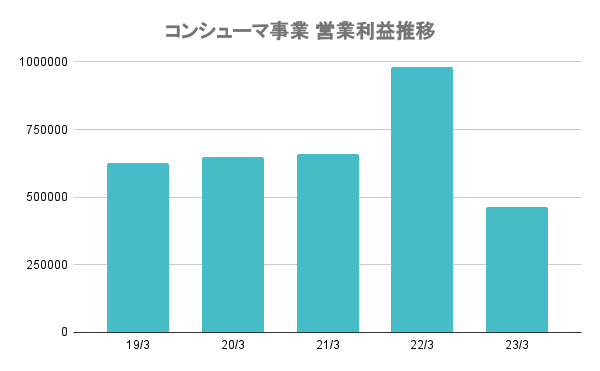

総務省主導で通信料金値下げが大きく影響し、コンシューマ事業の営業利益が大幅に低下。契約者数は増加しているものの、単価(ARPU)の低下傾向が続いています。

23/3期は通信料値下げによりモバイル通信料が大幅減益となるも、PayPay子会社に伴う再測定益を計上し増益。24/3期は再測定益の剥落により、大幅減益となる見込み。

NTTやKDDIも通信料値下げの影響は同じですが、ソフトバンクの方が影響が大きいですね。

企業価値最大化のために2025年度に過去最高益(連結純利益)を目指すとしていますが、具体的な資本戦略には言及していません。統合報告書に「ROIC」などの文言も見当たらず。

ただ、後述しますが総還元性向は高く、株主へはしっかり還元してます。

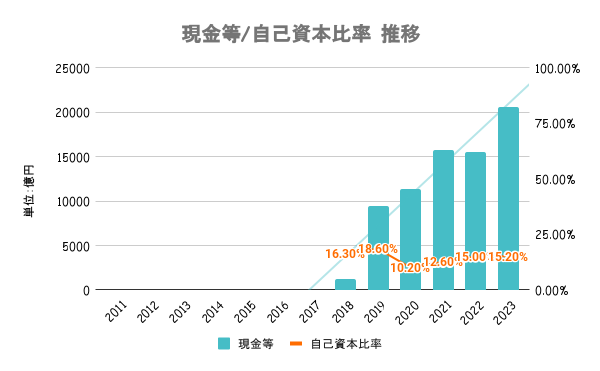

外部格付では「AA-」を取得。携帯会社共通ですが、キャッシュフローは非常に安定しており、23/3期は約1兆円のフリーキャッシュフローを残しています。有利子負債も多いですが、手元の現金も多いです。

携帯事業で安定してキャッシュを稼ぎ、積極的に成長投資に回してます。

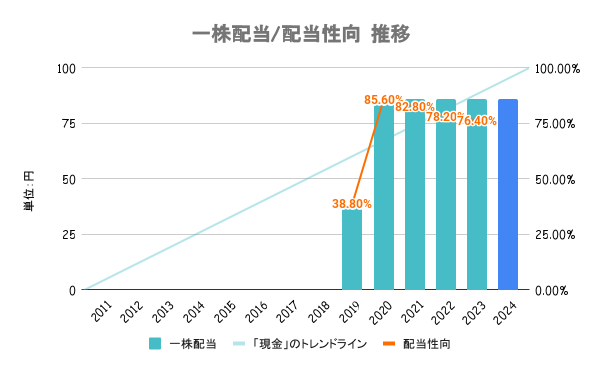

配当は安定性、継続性に配慮しつつ自己株式取得を含む総還元性向を総合的に勘案して実施していく方針。23/3期までは総還元性向85%としていましたが、24/3期以降の具体的な数値は示していません。

配当性向高いので余裕があるとは言えません。

配当性向の高さにあります。これまでも配当性向は70〜80%の高い値を維持していることから、競合のNTTやKDDIよりも高い配当利回りとなっています。

ただ、24/3期以降の中計では総還元性向の目安値を示していないので、方針変更などは要チェックが必要。

仮に減配をすることがあれば、株価低下は避けられないので注意が必要です。

PER/PBRいずれの水準を見ても割安とは言えません。成長投資にも積極的であり、安定の通信業者ながら成長銘柄としても期待を集めていることや、配当利回りの高さにも注目が集まっています。

24/3期中間決算にて好業績が好感を集め、2023年後半にかけて株価上昇。2024年1月に始まった新NISAでも高配当銘柄として注目され、株価が大きく上昇しています。

配当の高さが人気の一つですので、それが揺らぐことがあればダメージを受ける可能性も。

NTT法の廃止に向けた議論がされていますが、これはソフトバンクにとってリスクとなります。NTTの一部設備を借りて事業を展開してますが、仮にNTT方が廃止され利用料がコントロールできるようになった場合、収益性にも大きく影響します。

その他、昨今の総務省主導の通信料値下げや、楽天モバイルの台頭などもソフトバンクの収益に影響を与える一因となり得ると言えます。