【コンドーテック】上場来非減配の13期連続増配銘柄!高還元も株価は割安?

8656s384

高配当MAG.

24/3期多くの化学メーカーが苦戦する中でも最高益予想の富士フイルム。3Q決算後は株価調整する場面もあり、その理由や今後の投資妙味について考察していきます。

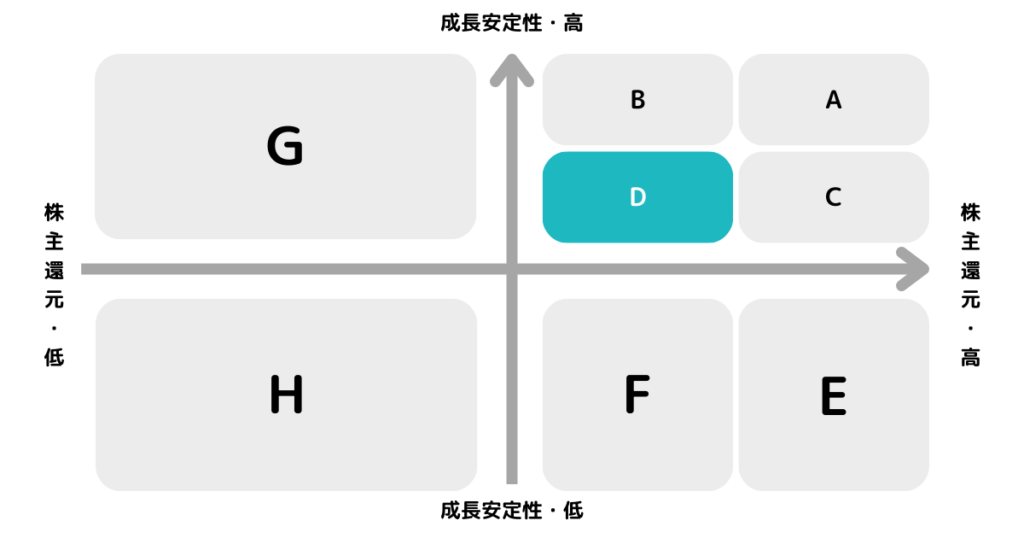

※A〜Hの投資分類はこちらを参考にしてください。

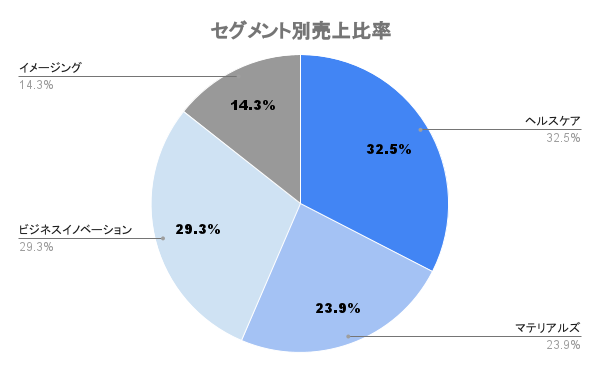

精密化学メーカー「富士フイルム」を中核子会社に据える持株会社。2006年に「富士フイルム」と「富士ゼロックス(現:富士フイルムビジネスイノベーション)」を置く現体制へと移行しています。

米ゼロックス社とは2019年に富士フイルムと結んでいた合弁契約の解消に合意。それに伴い、富士ゼロックスから現社名へと変更が行われています。

2021年に日立製作所の画像診断関連事業を買収し「富士フイルムヘルスケア」を設立。バイオ医薬の開発・製造受託(CDMO)からライフサイエンスまでトータルヘルスケアカンパニーへと移行を進めています。

5G・AI・自動運転などの技術発展に欠かせない最先端半導体向けに材料を提供。半導体前工程用の「レジスト」や後工程の3D集積化向け絶縁膜として「ポリイミド」なども拡充させています。

市場成長の期待が持てる領域に積極的に投資しており、今後も期待が持てますね。

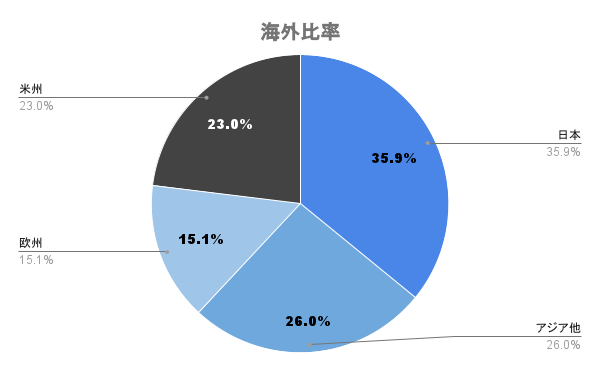

海外ビジネスは現地で市場のニーズを掘り起こす「ローカライゼーション」のスタイルで展開。270社以上連結子会社を全世界に有し、海外売上比率は6割強となります。

23/3期末決算説明資料によると1円の円安(対米ドル)で売上ベースで50億円、営業利益ベースで6億円の影響があると説明しています。

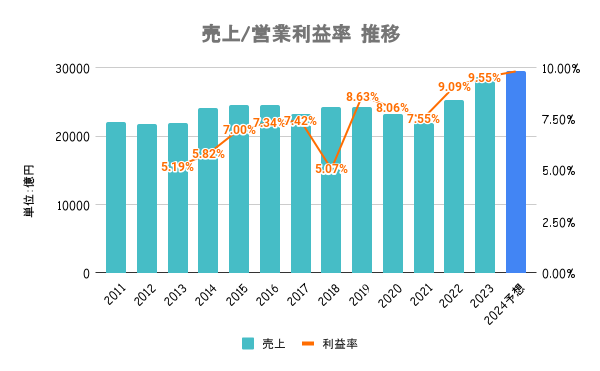

部材価格や固定費の高騰により一部厳しい事業はあるも、全体としてはそれをカバーし23/3期は増収増益を達成。苦戦する化学メーカーが多い中、補い合えるポートフォリオは強みと言えます。

一方で23/3期、24/3期は為替(円安)の影響が大きいことを加味すると微増ってところでしょうか。

事業ごとにROICを算出し、目標や状況を公表するなど資本コストを意識した経営改革には積極的に取り組んでいます。ここ数年は自社株買いは控え目。

キャッシュアロケーションを定め、強い事業ポートフォリオの構築に積極的に取り組んでるフェーズのようです。

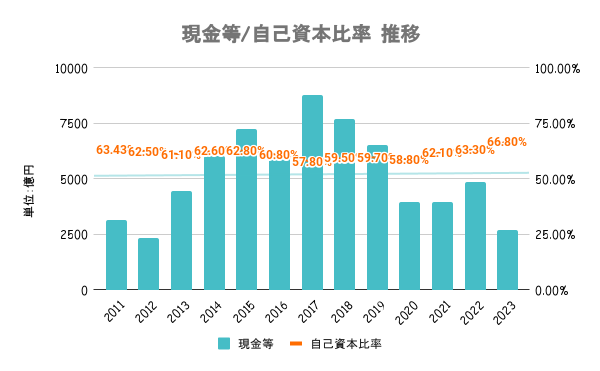

過度にレバレッジをかけずに健全性を維持する方針であり、自己資本比率・流動比率ともに高い水準。S&Pの長期格付はAA-をもらうなど、安定的な水準です。

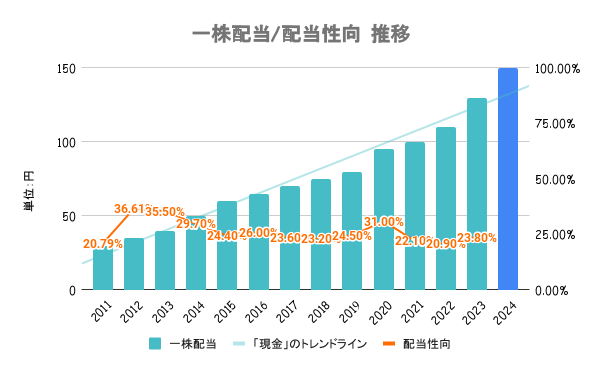

成長投資等も勘案した上で配当を決めていくとしており、配当性向の目安は30%としています。24/3期も増配を予定しており、14期連続増配となる見込みです。

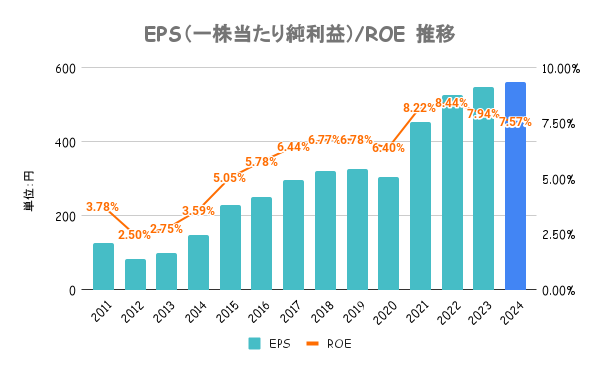

業績凹むタイミングで自社株買い入れたりしてるのでEPSは綺麗に伸びてます。

長期的に保有してもらうことを目的として株主優待制度を導入。100株以上保有の株主に対し、自社グループヘルスケア商品優待割引販売を贈呈してます。

詳しくは会社HPをご確認ください。

競合比較で見て特別割高感こそありませんが、割安感もありません。配当利回りこそ低いですが、収益力、財務の安全性と高水準であることが分かります。

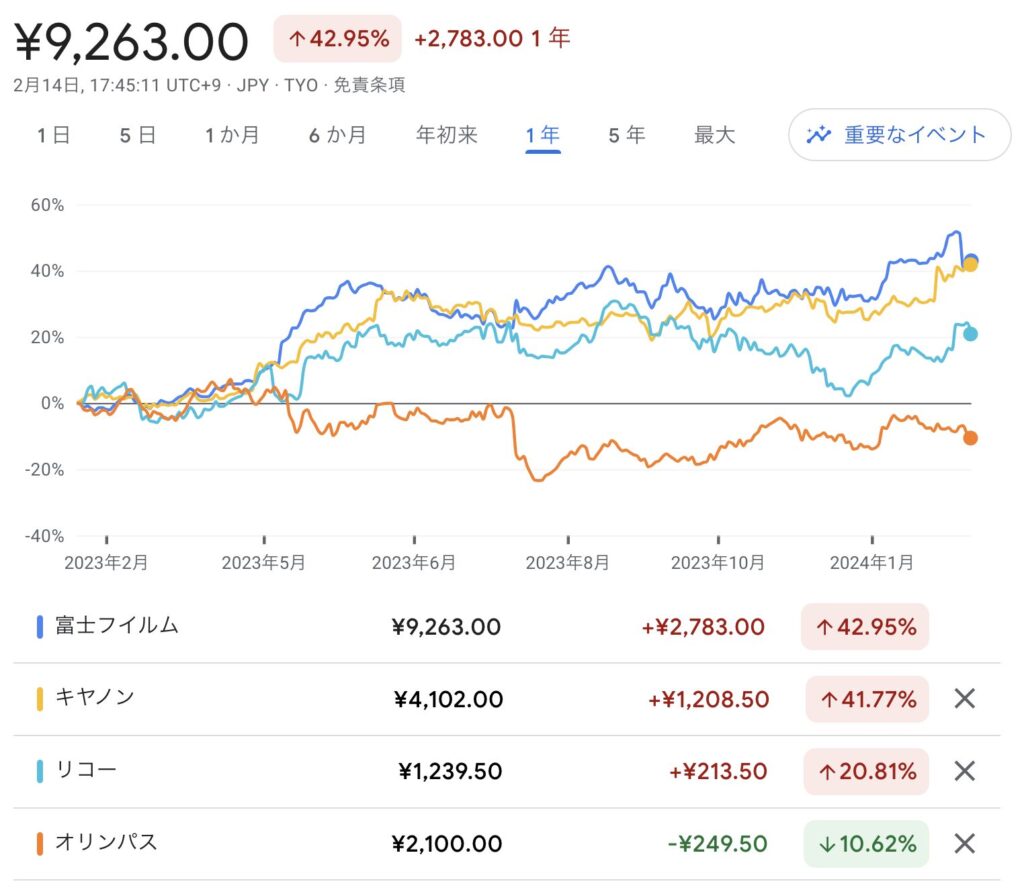

直近1年は日経平均、競合比較ともにアウトパフォーム。24/3期決算予想の公表時(2023年5月)から中間決算時の順調な推移により大きく上昇。

一方、3Q決算タイミングでは進捗率77.9%も一時株価を5%超下落。決算はさほど悪くないように見えますが、期待の半導体材料の売上が減っていることなどからやや警戒感が示された形です。

今期は化学メーカー落ちる中でも踏ん張ってる方なので、そこまで悲観しなくても良いのでは…?

2017年に富士ゼロックス(現:富士フイルムビジネスイノベーション)の海外子会社で不正会計が発覚。子会社の海外現地法人のこととは言え、売上至上主義の弊害とも言われており、今後同様の問題が起きた際にはダメージが生じるリスクも。