【資生堂】株価急落の理由は?下落の背景と今後はどうなるのかを考察

8656s384

高配当MAG.

2024年4月にも業績の下方修正を行うなど、再三の下方修正で株価下落のアステラス製薬?そんな今こそ割安ではないかという見方も広がりますが、個人的にはまだまだ割安ではないと考えています。

今回はその理由や、株価下落の背景について考察していきます。

2005年に山之内製薬(当時業界3位)と藤沢薬品工業(同5位)が合併してできた日本の製薬会社。製薬メーカーとして売上は武田薬品工業、大塚ホールディングス(飲料事業含む)に次いで第3位となります。

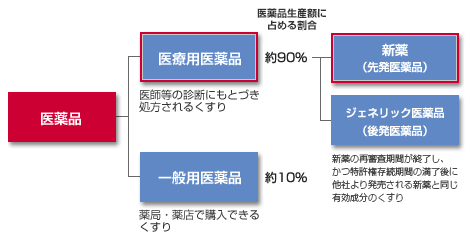

医薬品は大きく、医療用医薬品と一般用医薬品に分けられますが、アステラスが注力しているのは医療用医薬品の方で割合は9割を占めます。医療用の中でも、一般的に利益率の高いとされる新薬の開発に注力。

医療用医薬品は利益率が高い一方で、開発状況次第で業績/株価ともに大きく変動するので注意が必要

前立腺がん薬のXTANDI(イクスタンジ)が最もシェアが高く、売上の約4割を占める。ただ、このXTANDIは2027年に特許切れを迎える予定であり、その他新薬の開発、M&Aで新たな収益源の確保を急いでいます。

これは特許が切れることで、安価で効用の同じようなジェネリック医薬品が多く市場に出回り、新薬の優位性が失われてしまうためです。

ただ、その新薬の開発状況や販売状況が良くないことも株価下落の一因です

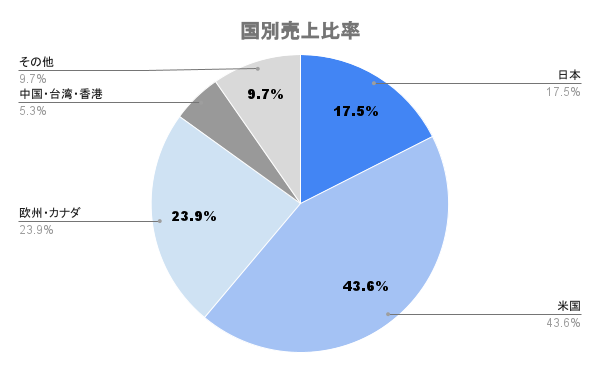

海外比率は8割強と非常に高く、中でも米国や欧州などの比率が高い。そのため、足元の円安は業績にとって大きくプラスに作用しています。

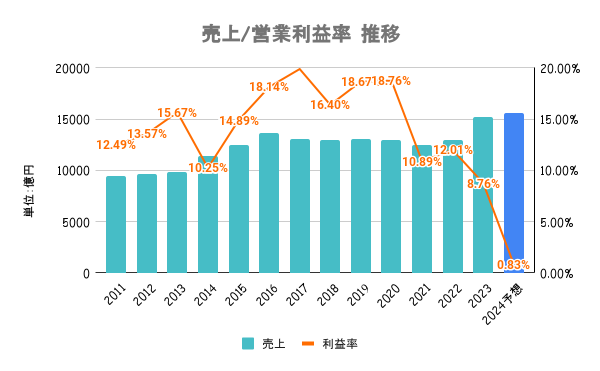

新薬を開発していたが、開発を断念したことなどによる「減損損失」をここ数年は多額に計上。24/3期も減損損失により、複数回にわたり業績の下方修正を行っています。

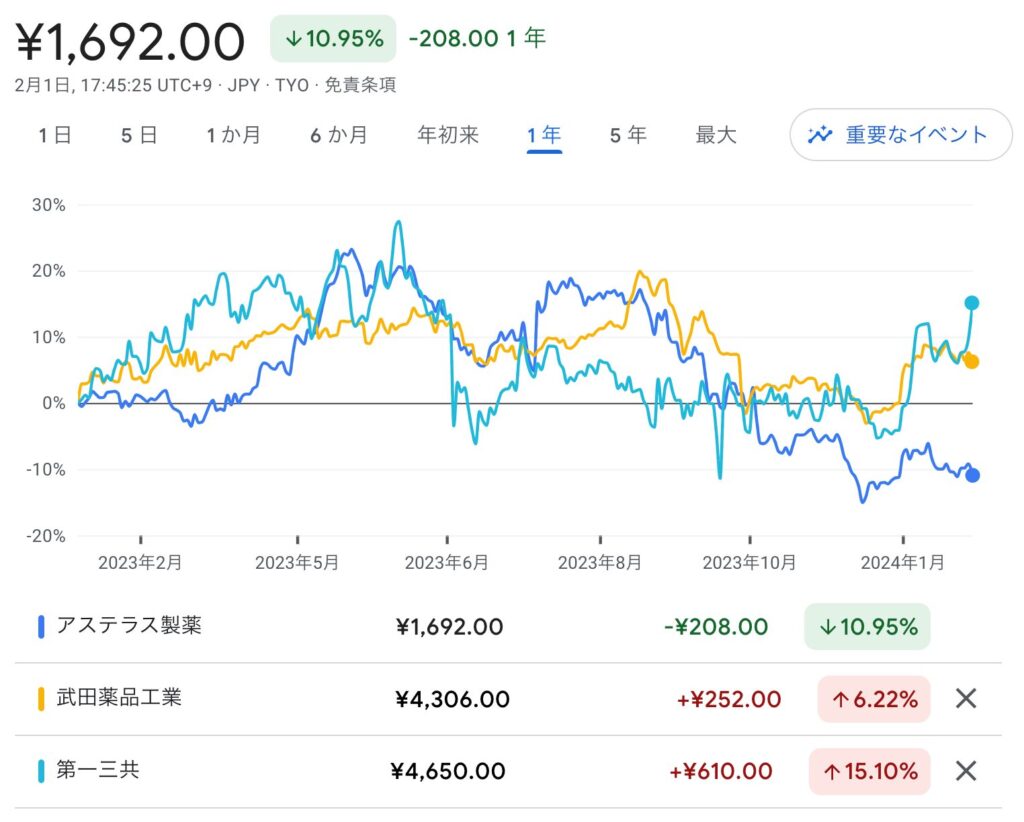

売上が増えていますが、ほとんどが円安によるもの。利益は下落が続いています

ROEやROIC目標は今後検討するとしており、公表はしていません。代わりに営業利益率にこだわるとしており、30%以上を目安としています。

業績が不安定だからか、資本政策はあまり積極的とは言えません。

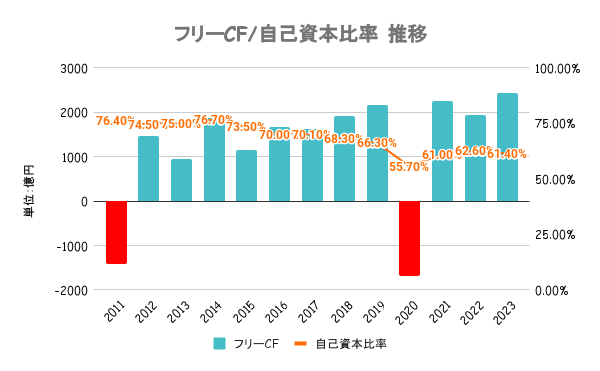

有利子負債以上に手元の現金を有しており、いずれの指標も高水準。フリーキャッシュフローが大きく黒字の年が多く、財務はかなり安定してると言えます。

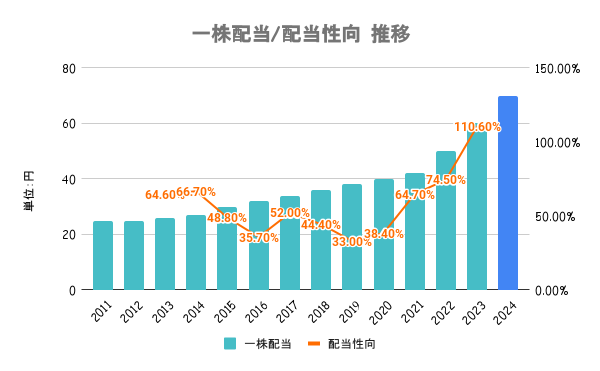

配当が年々増えているのも、このフリーキャッシュフローの安定が大きいですね

11期連続増配かつ、調査時点で配当利回り4%を超える高配当水準です。ただ、総還元性向は100%を大きく超えており、利益以上に株主還元に充てている状況です。配当方針はこちらをご確認ください。

いわゆるタコ足配当の状況で一早い業績の回復が待たれます

24/3期中間決算において業績予想を下方修正。7月の米バイオ医薬品企業アイベリック・バイオ社の買収に伴う販管費や研究開発費などのコストを計上することにより、従来予想を1190億円下回る見込み。

第1四半期でも下方修正しており、連続下方修正はネガティブインパクトが大きかったですね。

さらに第3四半期決算のタイミングや、通期決算発表前の4月にも下方修正を行うなど度重なる下方修正が嫌気されて株価が下落しています。

ここ最近は株価の下落が続いており、割安ではないか?という見方もチラホラ見かけますが、個人的にはまだまだ割安ではないと考えています。

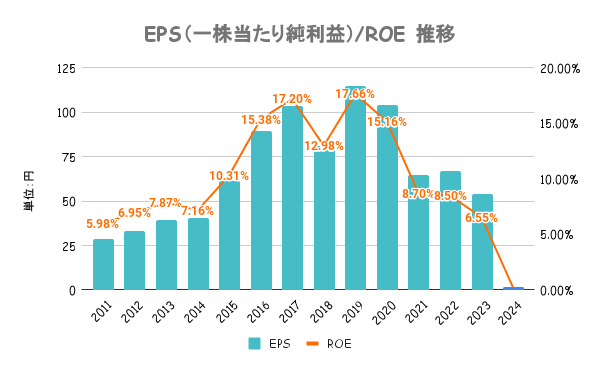

4/15時点で株価は1,446円。直近3年でEPSが最も高かった22/3期のEPSに到達したとしても、1446/67.08=21.55(倍)という計算になります。

PBRも1.7倍と1倍を大きく超えており、PER一桁、PBR1倍割れがゴロゴロいる日本株の中においては、まだまだ割安感はないかなと考えています。

もちろん、過去を大きく上回る25/3期決算になれば別ですが、直近では考えづらいかなと

前述の通り、主力薬の「イクスタンジ」は特許切れが控えており、新薬の開発が急がれます。製薬メーカーが公表する新薬の開発状況(パイプライン)を見る限り、アステラス製薬はパイプラインが充実しているとは言えません。

申請数が全てではないとは言え、製薬メーカーの将来性を占う上で重要なパイプラインが充実していないことも株価が軟調な要因の一つと考えられます。