【リベルタ】株価急上昇の理由とは?年初から3倍超えも将来性は?

8656s384

高配当MAG.

高収益な優良銘柄として高配当株投資家からも人気の高い「学究社」ですが、株価は重い展開が続いており、配当利回りも依然4%超の水準が続きます。今回は、なぜ「学究社」の株価が低迷しているのかについてまとめてみました。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサル時代の経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

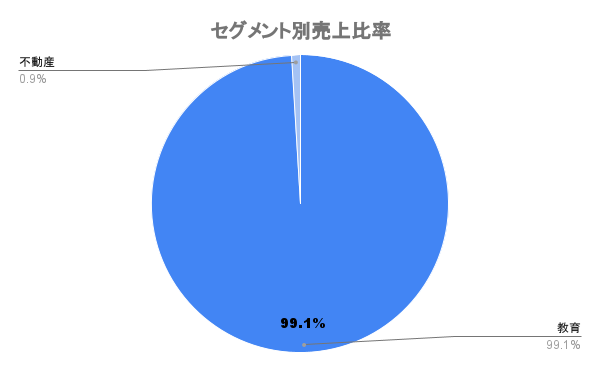

「ena(エナ)」ブランドの予備校を中心に、学習塾を運営している企業。1972年創立で、塾業界では老舗企業とされているようです。

日本国内だけではなく、アメリカ、ヨーロッパ、シンガポールなどにも展開。外国人向けではなく、帰国子女をターゲットに海外にも展開しています。

今回調べて初めて知ったのですが、取締役に三浦瑠麗さんが入ってるんですね。

集団指導、個別指導、その他オンライン型なども運営し、教育事業に特化する学究社ですが、特化型の戦略が特徴的。私立受験には注力せず、都立中・高の受験に振り切っているのです。

結果、なんと2022年度入試において、都立中10校定員(一般枠)に対するena占有率は50%を超える凄まじい数字。その他、看護向けや美術向けなど、広く浅くではなく、深く入り込む戦略をとっていることが分かりますね。

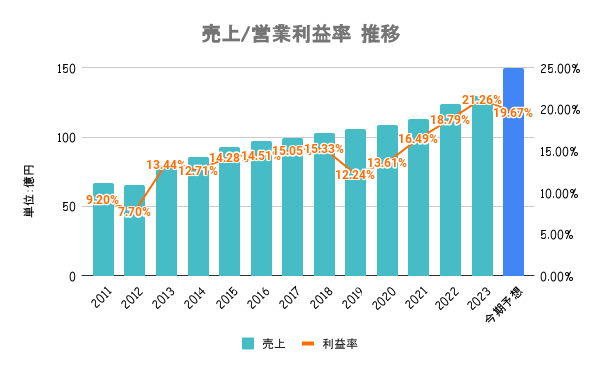

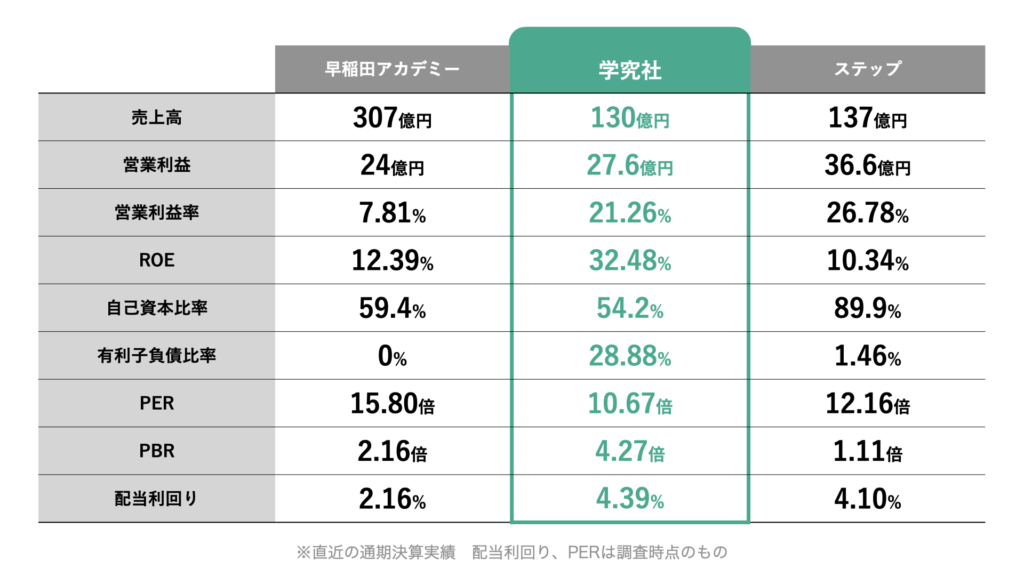

ポイントは、営業利益率の高さ。光熱費や賃上げの影響があるものの、授業料の値上げによって影響を相殺。営業利益率の高さは、特化型の戦略にあると考えています。都立中・高受験に対し、高い合格率を誇るが故に、多少授業料が高くても生徒の集客ができるのではないでしょうか。

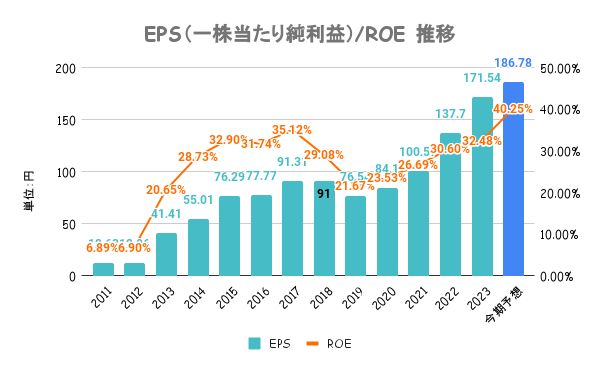

同業他社比でもROEは超高水準。高い収益性に加え、お金を溜め込むわけではなく、株主還元も積極的に行うなど、高い資本効率を誇ります。

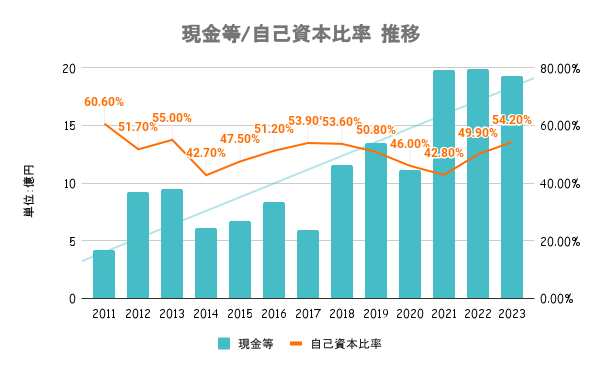

ROE非常に高いですが、極端にレバレッジかけている訳ではないです。有利子負債比率も28.88%と低く、有利子負債額も16.7億円と手元の現金でカバーできる範囲。及第点の財務と言えそうです。

PBR見ると割高に見えてしまいますが、PERは実績と比較しても高くないです。後述しますが、株価が少し低調なことが理由と言えそうです。

年初来ではプラスですが、日経平均に対しては15〜20ポイントほどアンダーパフォームで推移。5月頭までは学究社の方がプラスでしたが、一気に下落して以降、低迷していることが分かりますね。その理由はこのあと。

2023年5月に株価が急落していますが、この大きな要因が株主優待制度の廃止です。今まではQUOカードを贈呈していましたが、公平性の観点から廃止。

近年、外国人投資家への配慮などから廃止する企業は増えていますが、今回異例だったのがすでに権利確定分(2023/3末)も廃止となったこと。

通常は前もって予定することが多いだけに、今回の株価下落は制度廃止のインパクト以上に不信感などもあったのではないでしょうか。

日本株全体に対する、外国人投資家の保有比率は約30%。一方の学究社は外国人投資家比率が3.8%と非常に低いです。

今年の日経平均は海外マネーの流入が後押ししていますので、その恩恵を受けることができていないことも、低迷の理由と言えそうです。

ちなみに外国人比率は四季報見れば記載がありますので、ぜひご活用ください。

言わずもがなですが、少子高齢化が進む日本ですので、学習塾市場は縮小していくことが予想されます。都内を中心に展開していますので、比較的影響は少ないのかもしれませんが、競合が激化することは必至です。

海外にも展開してますが、あくまでターゲットは帰国子女ですので、パイは限られてしまいます。営業利益率、ROEなどが高水準な一方で、PERが高くないのはこの辺が要因と言えそうですね。