【塩野義製薬】株価急落の理由は?下落の理由と今後の将来性を考察

8656s384

高配当MAG.

法人向け自動車リース事業をメインとするイチネンホールディングス。20年連続で増益が続く安定の銘柄です。24/3期は減益予想となりますが、結論から言うと「あり」だと考えてます。この記事ではその理由を3点私なりの観点でお伝えします。

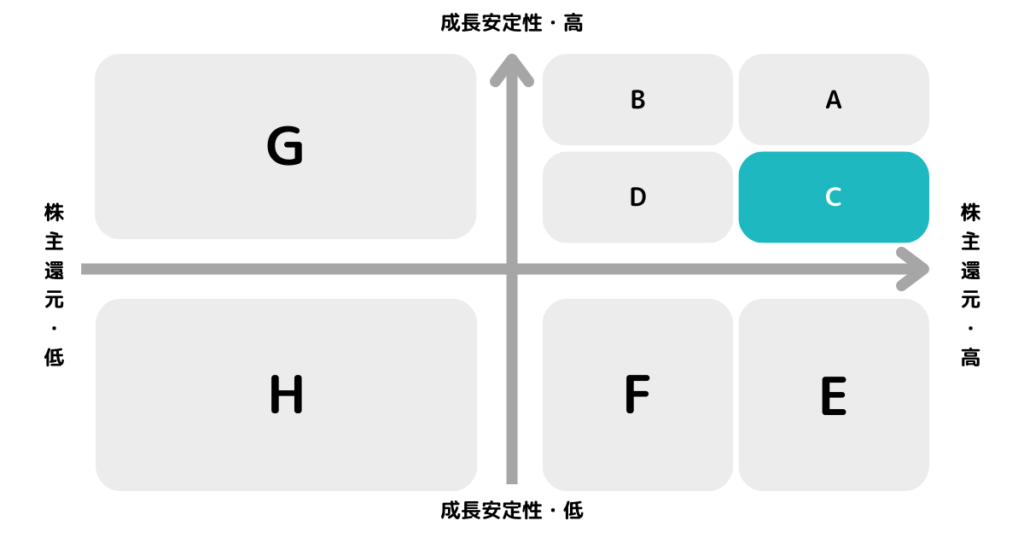

※A〜Hの投資分類はこちらを参考にしてください。

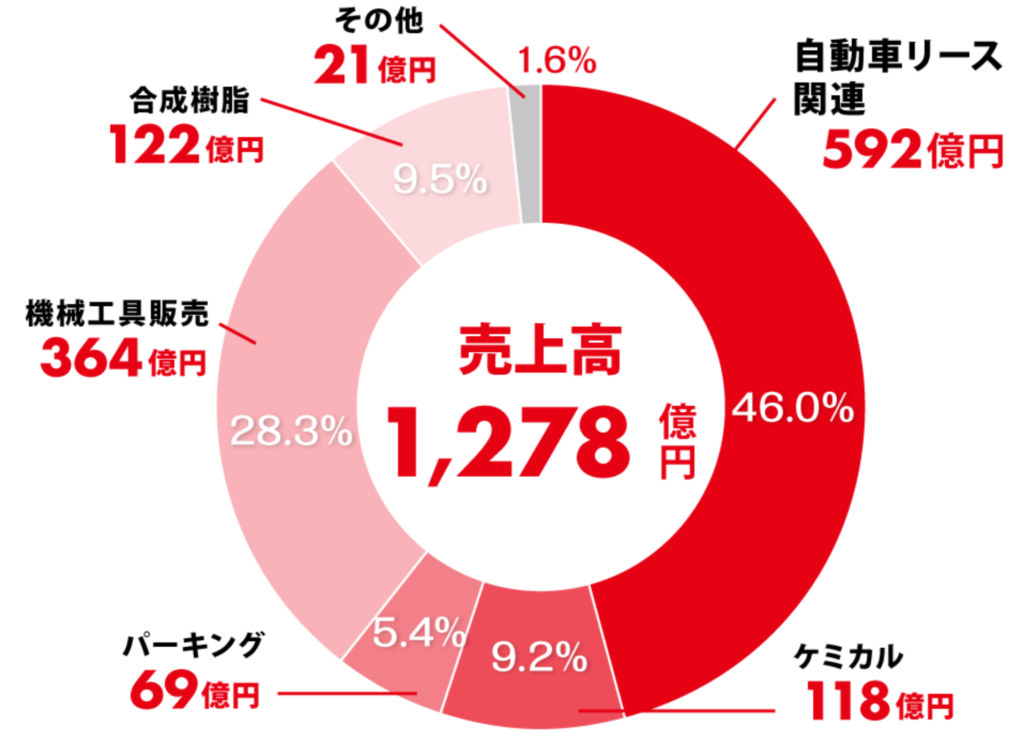

1930年創業の大阪に本社を構える企業であり、自動車リース事業を中心に5つのセグメントで事業を展開。M&Aを通じて事業の拡大を続けており、多角的に事業展開していることが特徴です。

メインの自動車リース関連では、主に法人向けのオートリースを展開。競合には銀行系のリース会社が多くひしめく中、独立系として地方の中小企業を攻略するなど、独自の路線を築いています。

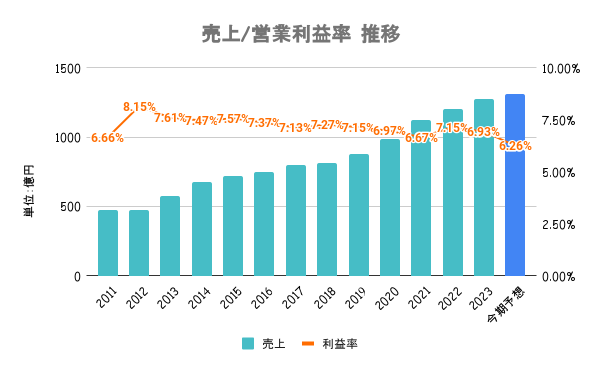

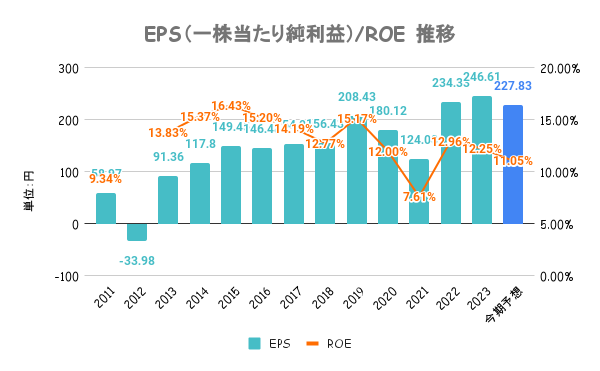

2003年3月期から2023年3月期にかけて20年連続で営業利益が上昇中。リーマンショックやコロナショックでも減益せずに伸ばし続けています。

一方で、2024年3月期は増収減益を見込む。前年に大きく跳ねた自動車リース関連の反動のためとしており、その他の事業は前年プラスの予想となります。

前期も減益予想から一転して過去最高を記録しているだけに、今期も最後まで期待したいですね。

各事業において、取引先や商材が全く異なるため、業績の連動性が少ない。一つの事業が悪くても、他で補うことができるビジネスモデルになっているため、外的要因を受けづらいです。

自動車関連事業以外で安定的に利益が確保できる事業を育てると、経営方針でもうたっており、今後さらにポートフォリオが多角的になっていくことに期待。

自動車リースやパーキング事業はストック型のビジネスモデルであるため、安定的に収益を得やすい。大きく上振れもしづらいが、下振れするリスクも少ないと言えます。

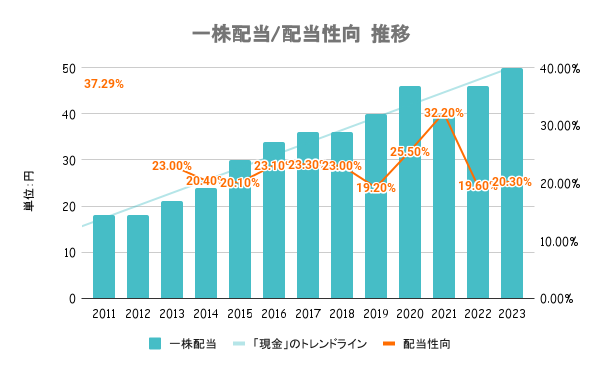

2021年3月期こそわずかに減配していますが、配当性向の目安は20〜30%の中で増配傾向が続いています。2012年3月期は最終赤字でしたが、それでも配当は維持していることは安心材料。そもそもの業績が安定していることから、配当も安定していると言えます。

これまで株主優待として、保有株数に応じたQUOカードを贈呈してきましたが、2023年3月期をもって廃止。ネガティブにも感じるが、業績悪化しての廃止では無いため、配当金の方はますます安定するのでは無いかと考えています。

まさに直近、2024年3月期増配のお知らせがあったため、今後も安定配当に期待です。

PBRは0.7倍と低い。決算資料に英語表記を置くなど、海外投資家を意識していることからも、企業価値向上策に積極的になるのでは?と期待。

ROEは10%超えの高い水準ですが、有利子負債が多いことが起因しています。ROAは3%前後と高くなく課題と言えます。

負債が多い企業はROEだけではなく、ROAも見ることが重要です。

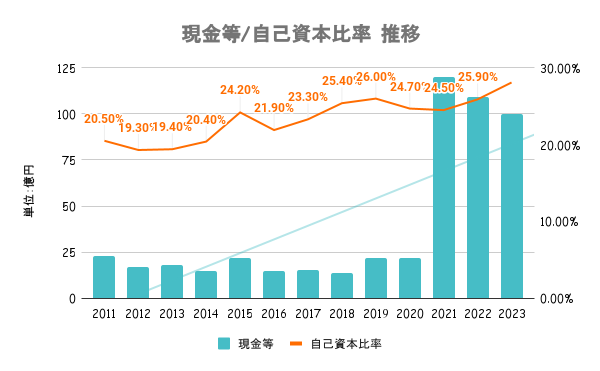

自動車のオートリース事業を行っているため、リース業というビジネスモデル上どうしても自己資本比率が低くなります。外部格付ではBBB+で「安定的」と位置付けられ、絶対安心の水準ではありませんが、及第点の水準です。

他の事業も行なってるので一概に比較できませんが、リース専業企業だと自己資本比率10%前後が多いです。

年中盤までは日経平均をアンダーパフォーム。年後半にかけてマルイ工業の子会社化、日東エフシーの子会社の情報を受けて株価上昇。積極的なM&A戦略が好感を受けていると考えられます。

海外比率は10%未満の内需型企業であることがリスクであり、将来を占う上でも鍵になります。成長戦略としても「積極的なM&A」に加え「海外展開の強化」を掲げています。

戦略がうまくいってるかどうかを見る上で、海外比率の向上はチェックしていく必要があります。