【enish】株価乱高下の理由とは?大幅上昇、大幅下落続きの原因を考察

8656s384

高配当MAG.

2024年3月期の中間決算において、通期の業績予想及び配当の上方修正を発表。配当利回りも3.5%を超える優良銘柄ですが、認識しておくべきリスクについて考察してみました。

JFEスチールへの投資を検討中の方や、気になっている方はぜひご覧ください!

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサルの経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

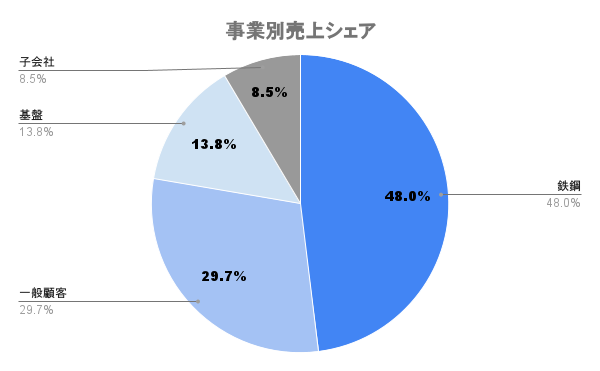

JFEスチール(旧川崎製鉄)グループの情報システム開発会社であり、ユーザー系SIerにあたります。株式の60%以上をJFRスチールが保有している、いわゆる親子上場している状態です。

東証スタンダード市場に上場。元は東証一部に上場していたが、時価総額及び流動株式比率が基準に満たしておらず、プライム市場ではなくスタンダード市場に。現在、時価総額の基準は満たすも流動比率は依然未達。

大手コンピューターメーカーから独立した企業

ユーザー系:大手企業の情報システム部門から独立した企業

独立系:特定の親会社をもたずシステム開発を専門に行う企業

JFEスチールグループの情報システム部門であり、グループ(鉄鋼)のシステム開発・運用などがメインとなるが、売上シェアとしては約5割。その他、製造業をはじめとした一般企業向けにも、他社及び自社パッケージの導入支援を行います。

グループの情報システム部門でありながら、売上の割合5割は小さくも見えますが、一般の会社と比較すると、やはり一社への依存度は高いと言わざるを得ません。

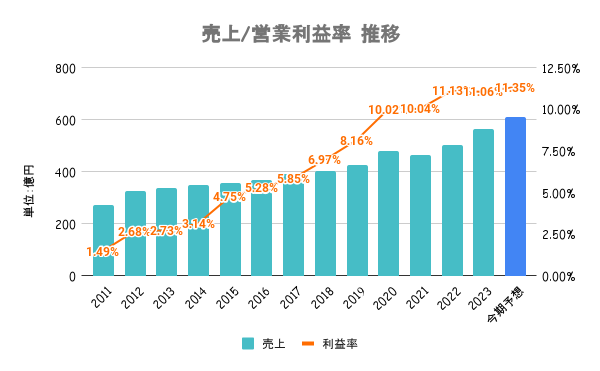

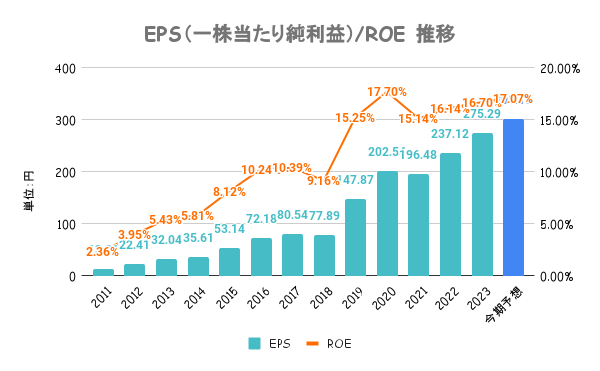

2010年代は一貫して右肩上がりに成長。世界的ERPベンダー(SAP)のシステムに付加価値を加えたシステム構築を行ったり、自社プロダクト(電子帳票及び食品システム)による電子化支援が好調に推移。

特にここ数年はJFEスチールの製鉄所システムリフレッシュ(構造改革プロジェクト)が走っており、仙台製造所をはじめ、順次他製鉄所の推進を進めています。今期の最高益更新予想にも、このシステムリフレッシュの影響が大きく寄与しています。

ROEは15%超えていれば非常に優秀と言われますが、ここ数年は上回るレベルで推移。JFEスチール向け(前述のシステムリフレッシュ)が大きく貢献。他社比でも非常に高い水準となっています。

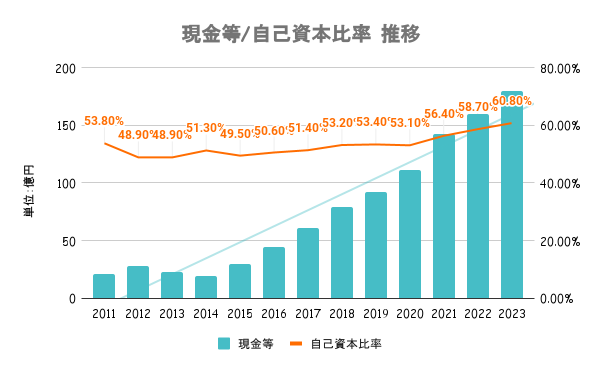

自己資本比率も安全水準と言われる60%を超えてきており、有利子負債も抱えておらず、問題ないことが分かります。中期経営計画において、商品力/技術力(150億円/年)と人材力(+20億円)の強化に投資を進めるとしています。

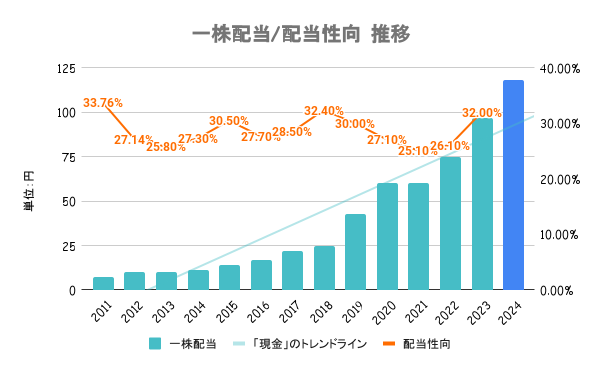

今期は当初減配予測でしたが、業績の上方修正によって配当も増配に修正。安定配当ではなく、業績に応じて機械的に配当水準を決めるとのことなので、その点は留意しておいた方がよさそうです。

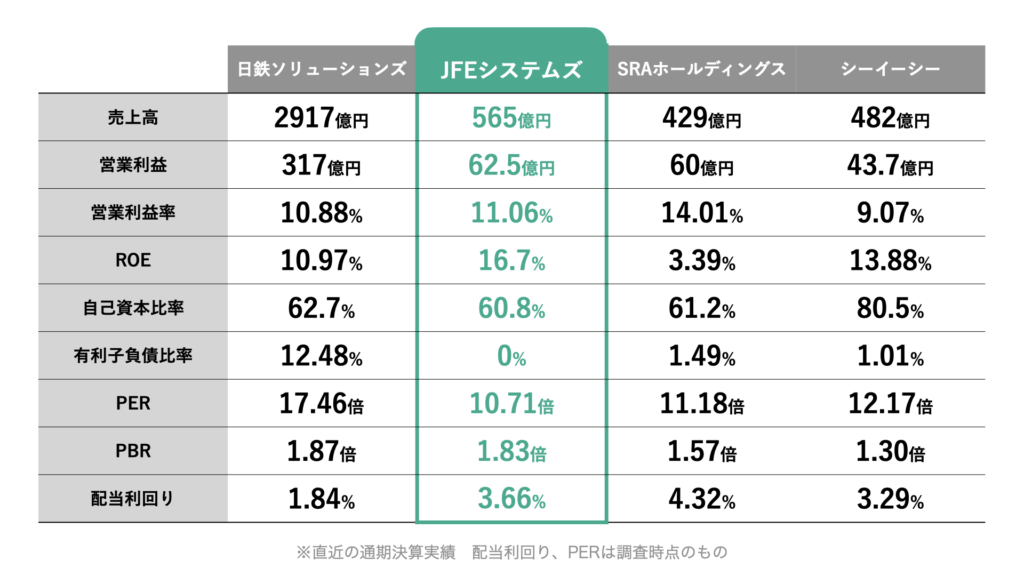

業績の成長性及び財務の健全性に比べ、PERはやや低め。その理由は、後述のリスクとも関係があるのではないかと考えています。

収益性/配当どちらの水準も、競合他社比で高いことが分かります。一方で、前述の通りPERは他3社比でもっとも低く。その理由は?

年初来で日経平均及び競合他社と比較しているのが上図です。6月までは軟調でしたが、業績の上方修正もあり、足元では大きく上昇していることが分かります。

親会社JFEスチールのシステムリフレッシュが好業績の要因ですが、これはいずれ(2026年頃?)終了します。「鉄鋼」事業の約半分をこのシステムリフレッシュが占めているとされますので、売上全体の約25%程度の消失。このインパクトはかなり大きいと言えます。

この消失分を他で補えるかが中長期的に大きな鍵となります。現状、人手不足で一般顧客向けなど対応しきれていない部分があるため、鉄鋼向けに人員割いていた部分を再配置できるか。変化が激しいIT業界だけに注目していく必要がありますね。