【野村マイクロ】このまま続く?株価上昇の理由や投資する上でのリスクを考察

8656s384

高配当MAG.

インバウンドの回復により業績は回復も、4月以降の株価下落により2024年は年初来マイナスパフォーマンスのJR東海。依然コロナ前の水準には届いていないことや、リニア新幹線の期待値が低いことが理由だと考えられます。

今回はそんな同社の株価変動要因やPERの低さについて考察していきます。

東海道新幹線を中心に鉄道事業を主に展開する鉄道会社。通称JR東海と呼ばれます。東海・甲信地方など10県・12線区の在来線の運営の他にも、流通業、不動産業などで事業を展開しています。

予定よりだいぶ遅れているものの、リニア新幹線の着工も今後進めていく予定です

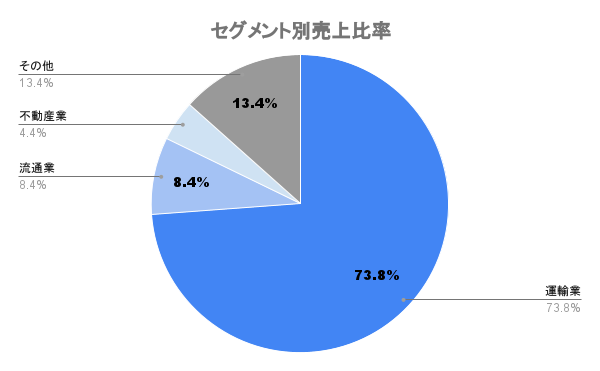

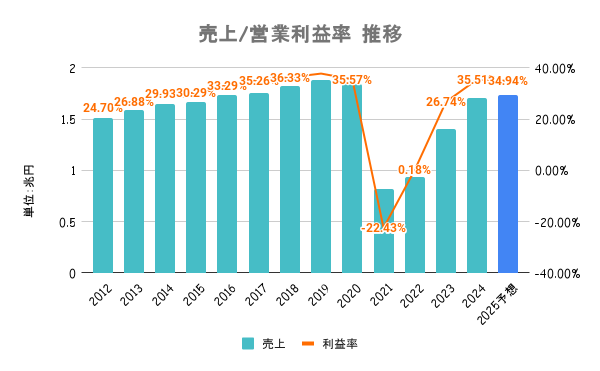

売上の7割が新幹線をはじめとする運輸業。利益ベースで見ると9割が運輸業、特に新幹線事業となることから、東海道新幹線の比重がかなり高いことが分かります。

JR各社とも比べて運輸業の比重が圧倒的に高いです。新幹線に比重を置いたからこその利益率の高さですが、一本足のリスクも

日本国内の売上が9割を超えるため、海外比率は公表されていません。

売上の7割、利益の9割を占める新幹線は土日を中心に乗車数が堅調。不動産収入や百貨店による流通業も安定しているものの、人件費の増加などが重荷で営業利益は微増見込み。

インバウンドの回復も同社の業績を後押しする材料だと考えられます

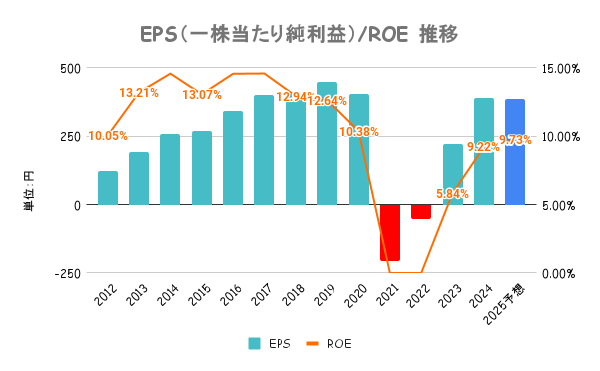

コロナ禍からEPS・ROEともに回復も、依然の水準には戻っていません。中期経営計画は策定しておらず、統合報告書でも企業価値向上策やROE向上に向けた取り組みなどは見当たりません。

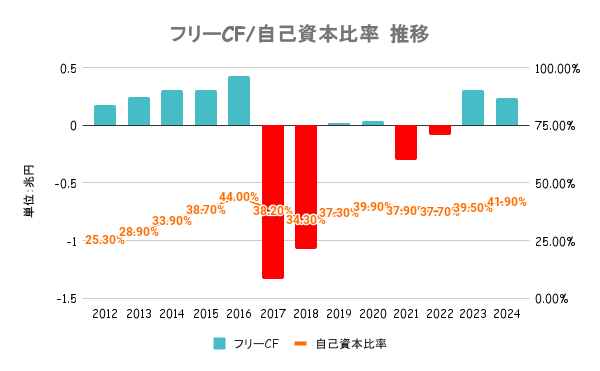

現時点で懸念材料が高いとは感じませんが、2017年7月にはリニア新幹線に向けて総額3兆円の借入を実施。リニア新幹線には総額10兆円を要するとも言われるため、今後も多額の資金調達を要するのではないかと考えられます。

この多額の資金調達を今後要することが、PERが低い要因の一つと考えられます

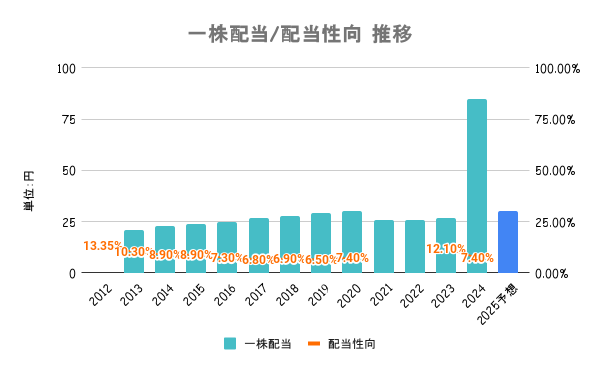

リニア新幹線等の各種プロジェクトを推進するための内部留保を確保しつつ、配当については安定配当を継続することを基本方針としています。

リニア新幹線へ向けて資金が必要なため配当性向は低め。配当目的の投資には不向きといえます

株式保有数・保有期間に応じて株主優待割引券を贈呈。優待券1枚につき1割引となります。詳しくは会社HPをご確認ください。

2024/06/23までの年初来パフォーマンスが上図の通り。3月末の権利確定に向けて株価は上昇し4,000円近くまで行ったものの一転して下落。年初来でも10%近いマイナスパフォーマンスとなっています。

大きな材料こそないものの、株価は下落傾向。25/3期予想が期待に届くものではなく、コロナ前には達しないことから今後の業績の期待感が薄れていることが理由の一つだと考えられます。

また、静岡県知事の交代に伴い、リニア新幹線の着工が進むのでは?との思惑が広がったものの、さほど株価上昇には繋がらず。リニア新幹線自体が同社の業績にはポジティブではないと考えられているのではないでしょうか。

結局は同社の新幹線に乗車する人がリニアに流れるだけで、業績の上乗せ効果は低いとの見方もあります