【日本ケアサプライ】配当利回り約4%!連続増収で業績好調銘柄への投資でのリスクとは?

8656s384

高配当MAG.

7期連続過去最高益、13期連続高配当のイエローハット。長期投資として適しているか否か、ライバル企業のオートバックスセブンと比較しながら考察していきます。イエローハットへの投資を検討中の方や、気になっている方はぜひご覧ください。

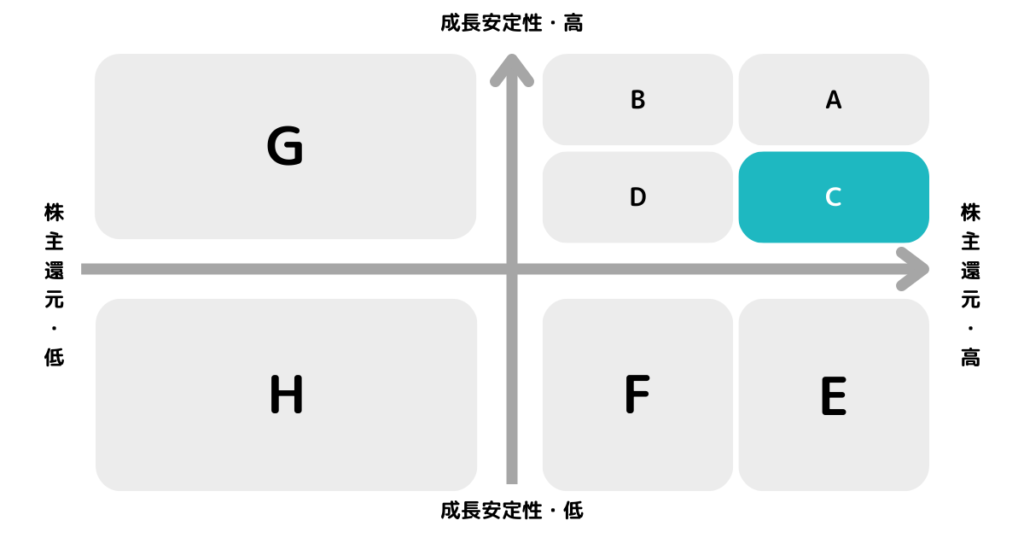

※A〜Hの投資分類はこちらを参考にしてください。

自動車用部品及びカーアクセサリーの販売を行う「カー用品チェーン」で国内第2位(1位はオートバックスセブン)。創業は1961年で、現在東証プライム市場に上場しています。

主力の「イエローハット」のほか、「格安タイヤトレッド」「2りんかん」「バイク館」を主に国内で展開。「イエローハット」だけで全国に744店舗を構え、飲食店以外では珍しく居抜き物件中心の出店戦略が特徴です。

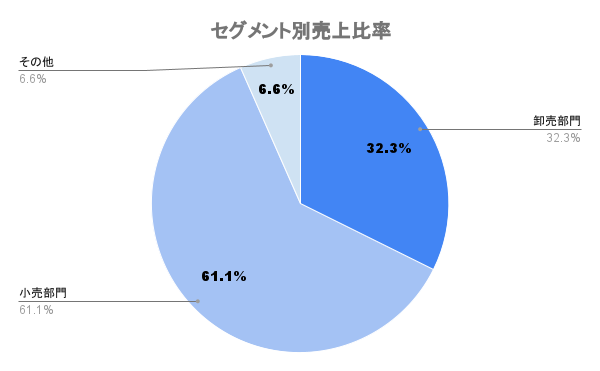

主力のカー用品販売が9割以上を占め、一部不動産賃貸収入(上図「その他」に含む)があります。カー用品販売も、自社店舗で販売する「小売」とフランチャイズ及び他社へ販売する「卸売」と2つに分けることができます。

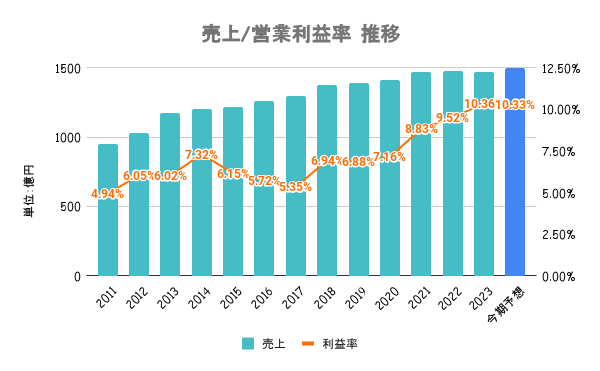

23/3期の決算にて7期連続最高益を更新。売上ウエイトの高い商品が「タイヤ」で、売上全体の3割近くを占めます。タイヤ交換シーズン(冬)に売上が拡大することから、下半期に業績を伸ばします。

冬場のタイヤ交換シーズンがピークですが、2024年は暖冬予測もあり売れ行き不安の懸念も。

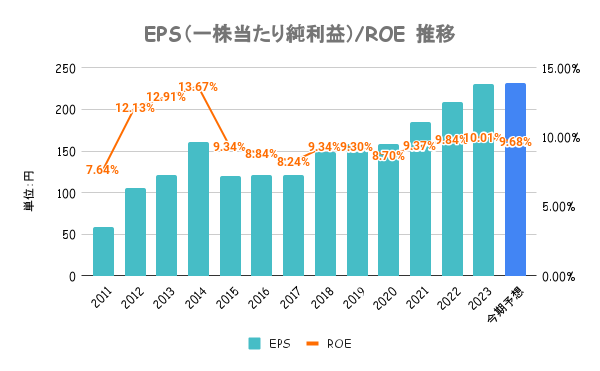

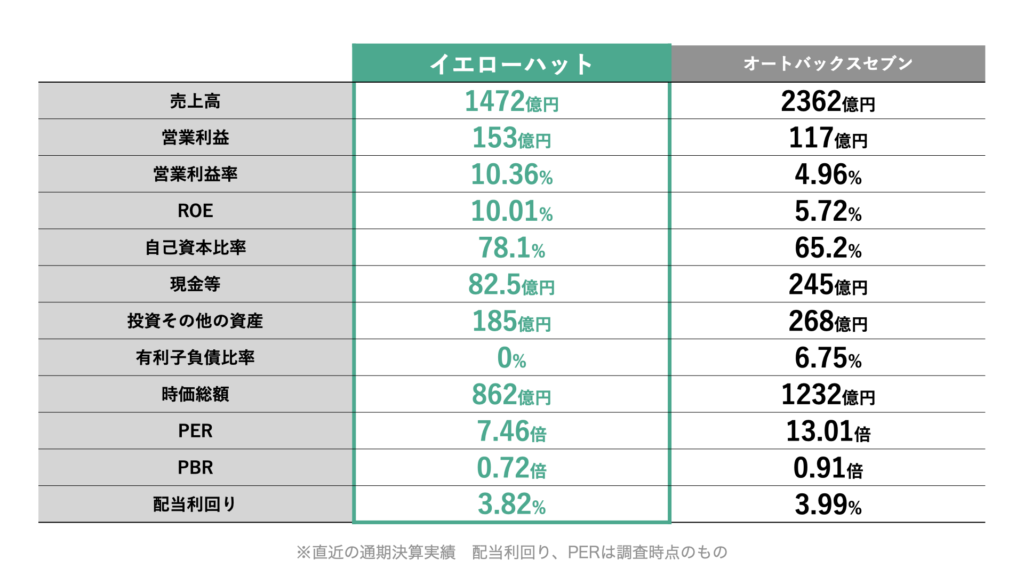

レバレッジ(負債)効かせてませんが、ROEは10%前後と高位を推移しており、ライバルのオートバックスセブンよりも高い水準。ROAも8%弱と良い値です。

15/3期以降は継続して安定しているる点は好材料と言えますね。

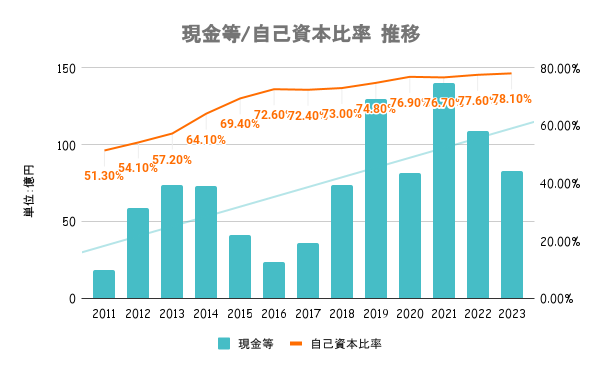

有利子負債は抱えておらず、無借金経営です。流動比率も200%を超え、自己資本比率も80%弱と財務はまったく問題ない水準です。

株主還元や成長投資に資金回ることに期待したいですね。

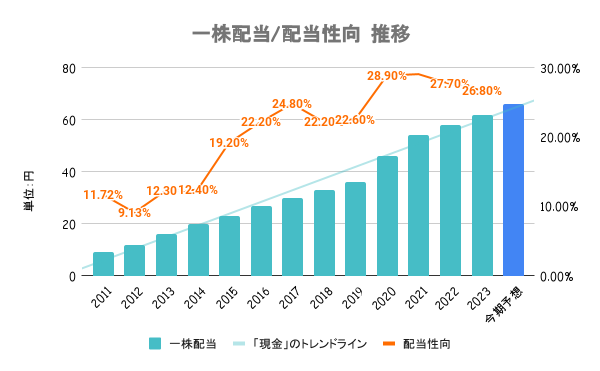

中長期的な視点で連結業績に応じた利益還元を重視し、連結配当性向30%を基本方針としています。

24/3期も増配を予定しており、13期連続増配となる見込みです。

株式保有量に応じて、自社店舗(イエローハット、2りんかん、バイク館)で活用できる割引券、商品引換券(油膜取りウォッシャー液2.5L×1本)が贈呈されます。詳細は会社HPをご確認ください。

売上こそオートバックスセブンの方が高いため、イエローハットが業界2位となりますが、営業利益ベースではイエローハットが上です。徹底した合理化を進めた結果、営業利益率、ROEなど収益性を示すいずれの指標もイエローハットの方が高水準。

一方で株価指標を見ていくと、時価総額はオートバックスセブンの約3分の2。PER、PBRで見ても割安であると言えるのではないでしょうか。

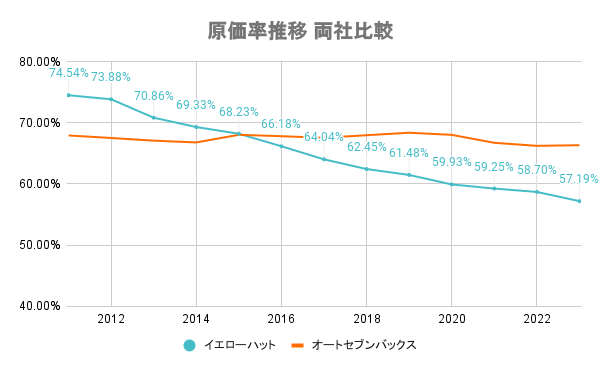

居抜きでの店舗展開など、徹底的な合理化を進めているイエローハット。その成果は両社の原価率推移を見ると顕著に表れています。10年前はイエローハットの方が原価率が高い状態でしたが、年々改善を重ねていることが分かるかと思います。

この辺が営業利益率やROEなどの差に表れていそうですね。

日経平均及びオートバックスセブンと年初来でパフォーマンス比較しているのが上図です。いずれもアンダーパフォームしていることが分かります。

内需銘柄(オートバックスは一部海外展開してますが)ですので相対的に人気がないこと。また、イエローハットは半期決算の結果が悪かったことが株価低迷の理由と言えそうです。ただ、全体的に大崩れしない安定銘柄ながら、安値に放置されている銘柄ですので、個人的には長期投資には「あり」だと考えています。