【売れるネット広告社】なぜ青汁王子が売却?株価上昇後下落の理由を解説

8656s384

高配当MAG.

上場してから一度も減配なく、コロナ禍でも安定した業績・配当のコンドーテック。連続増配銘柄として高還元ながら、PER/PBRは競合比でも割安な銘柄です。今回はそんなコンドーテックへの投資妙味を考察していきます。

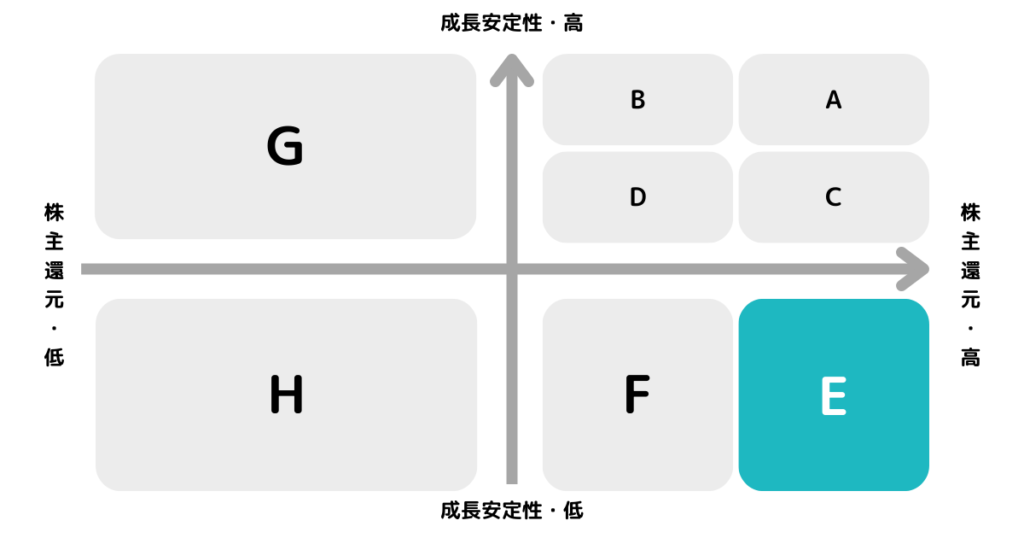

※A〜Hの投資分類はこちらを参考にしてください。

国内の建設投資はやや悲観的に考えており、やや厳しめのEに分類しています。

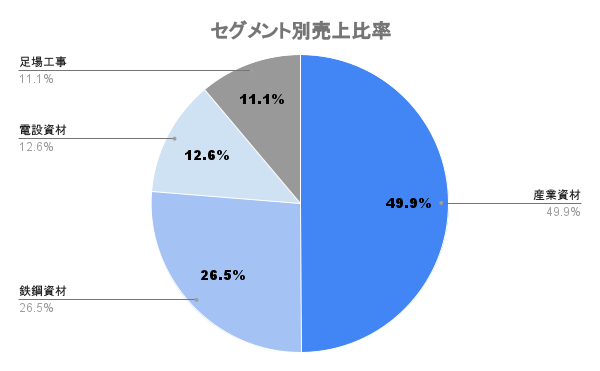

建設資材及び環境・インフラ関連商材を扱う専門商社であり、製造・販売を行うメーカーとしての側面も持つ企業。「製造部門を持つ商社」として、自社製品の売上は約2割です。

海外市場への展開、隣接する業界への進出、ネット事業の拡大を掲げています。M&A戦略を通じて建設業界以外や、ネット販売などチャネルを増やすことに取り組んでいくとしています。

キャッシュはあるので、このM&Aがどれだけ上手く進んでいくのか注目ですね。

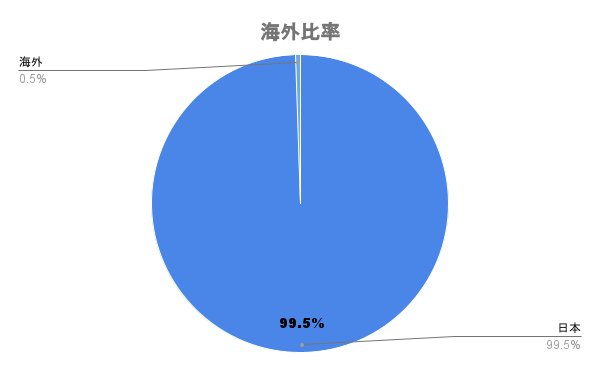

まだまだ海外比率は低いですが、タイを中心としたASEANにも事業展開を進めています。

海外を成長領域と位置付けてますが、まだまだ海外比率は低く課題と言えます。

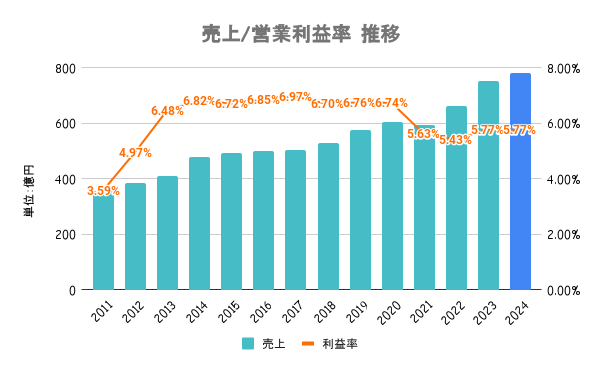

堅調な建設需要に加え、資材価格高騰分の販売価格転嫁に成功。子会社化した企業の売上高も業績に寄与し上昇傾向となります。

公共投資も堅調で不況期でも凹みは少ないですね。

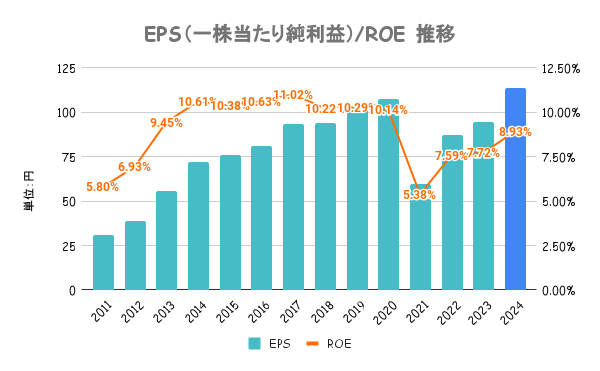

自社の資本コストを5.8%と算出。ROEは10%以上を目標としており、株主還元を強化していくとしています。

IR資料も充実していて資本政策には積極的な企業です!

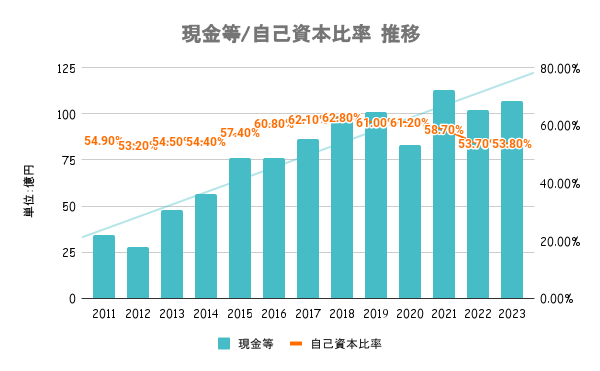

有利子負債額以上に手元の現金を有しており、実質無借金経営。いずれの財務指標も安定しており、財務は健全です。

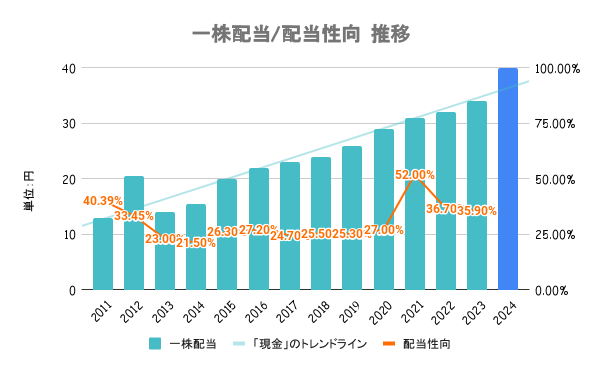

連結純資産配当率(DOE)4.0%以上を目標とし、継続的に増配を行うことを基本方針としています。

24/3期も増配を予定しており13期連続増配となる見込みです。また、上場来一度も減配しておらず実質累進配当銘柄と言えます。

10年で約2倍強の増配率。高くはないですが、減配のリスクはかなり低いですね!

500株以上保有の株主に対し株主優待ポイントを贈呈しています。保有するポイントに応じて特設サイトにて商品を選ぶことができます。

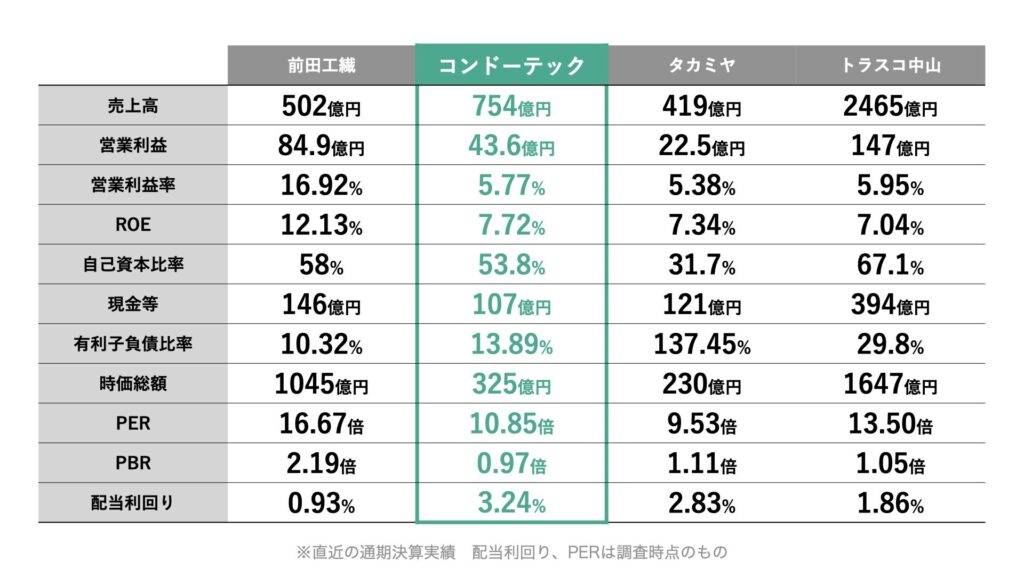

全社比、競合比いずれも割安水準と言えます。

資本制作積極的な割にはPBRも1倍割れ。内需型だけに将来性をあまり評価できていないと考えられます。

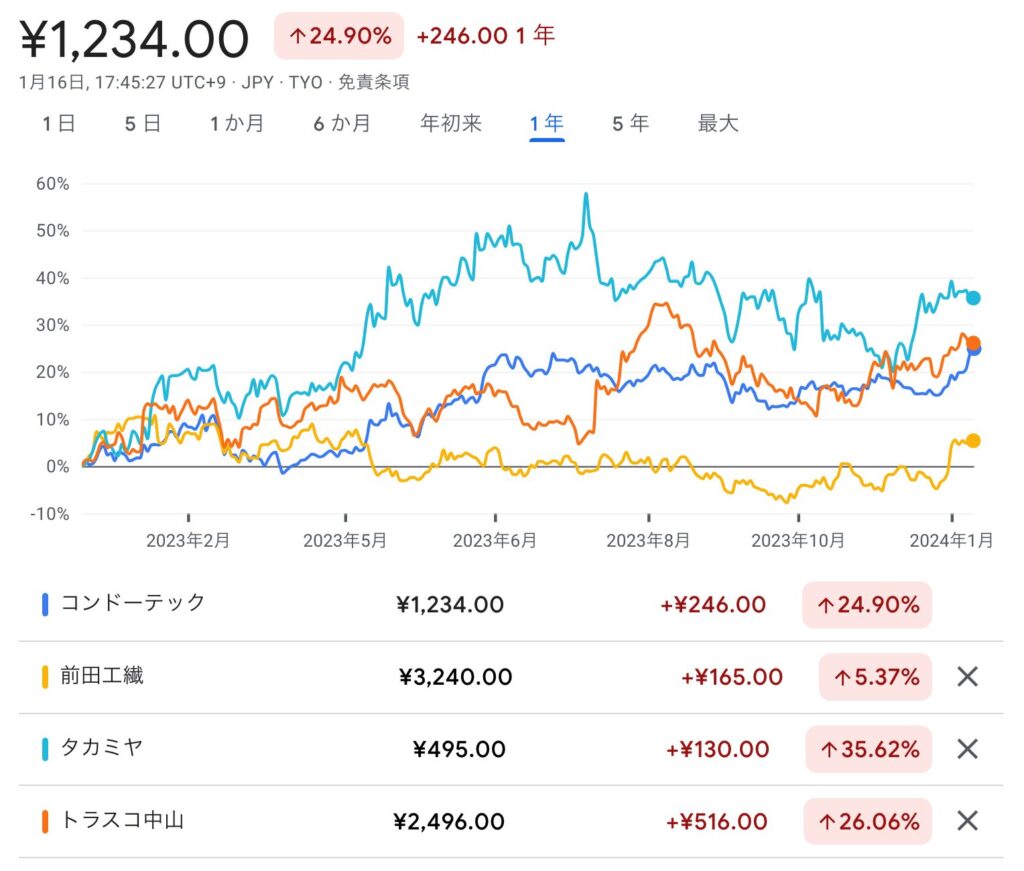

やや劣りますが日経平均と似たような株価推移。特に大きな材料こそありませんが、好調な業績も相まって、内需銘柄ではありますが上昇傾向となります。

売上の国内依存が高いので、国内の建設需要(公共投資)に左右されること。また、商材の調達元が中国(約90%)に依存していることが挙げられます。

売上依存こそありませんが、調達リスクが潜んでいることは認識しておく必要があります。