【DCMホールディングス】8期連続増配も株価低迷!不人気の理由とは?

8656s384

高配当MAG.

24/10期予想にて増収ながら減益、さらには大幅な減配予想を発表のクミアイ化学工業。株価の下落も予想される中、今後の投資妙味について解説していきます。

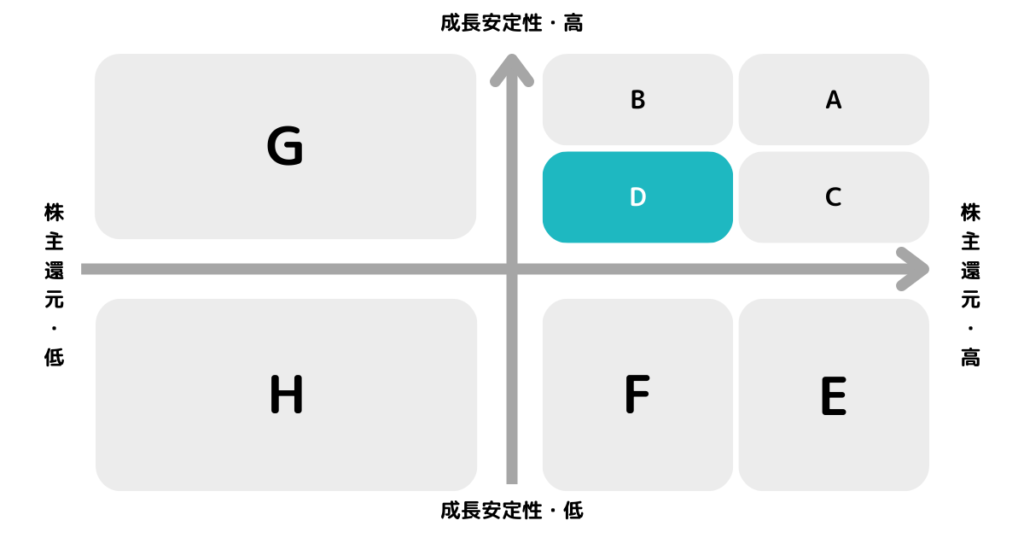

A〜Hの投資分類はこちらを参考にしてください。

24/10期の減益・減配予想。近年は円安効果が大きく、円高で逆風になることからも「D」に分類しています。

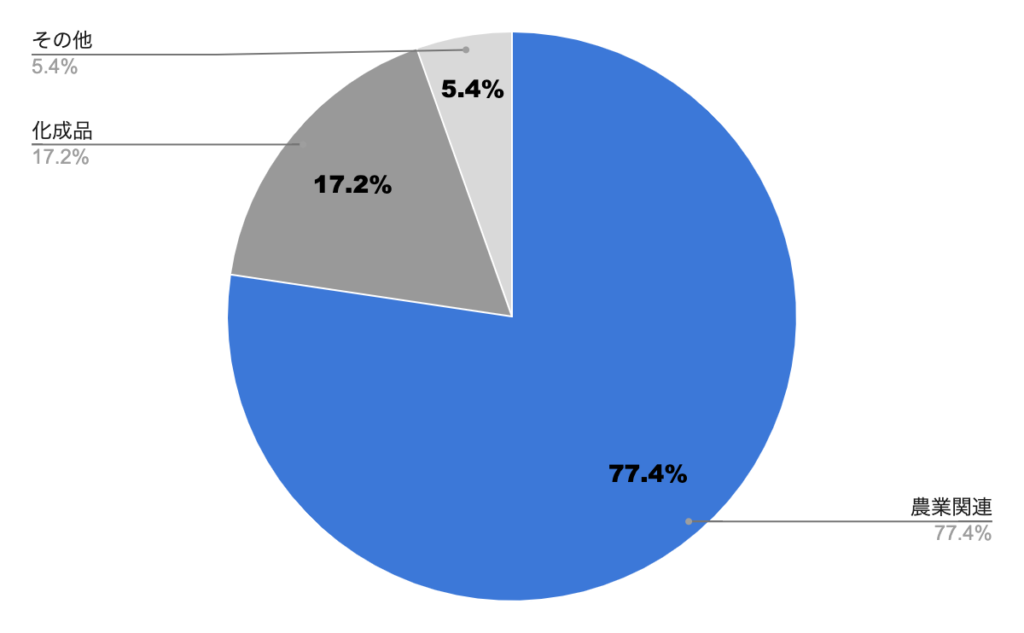

JA全農系列(筆頭株主)に属する、主に農薬の製造・販売を国内外に向けて行う化学薬品メーカー。創業(1949年)は静岡県清水市ですが、現在本社は東京都台東区に構え、東京証券取引所のプライム市場に上場しています。

長らく農薬専業メーカーとして事業を営んできたが、2017年より化成品事業にも進出。農業関連と化成品事業の2つの事業で展開しています。

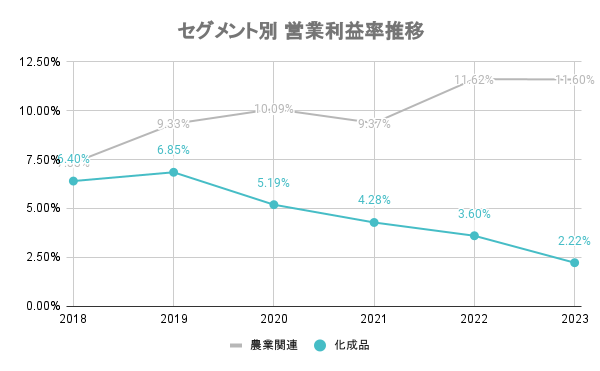

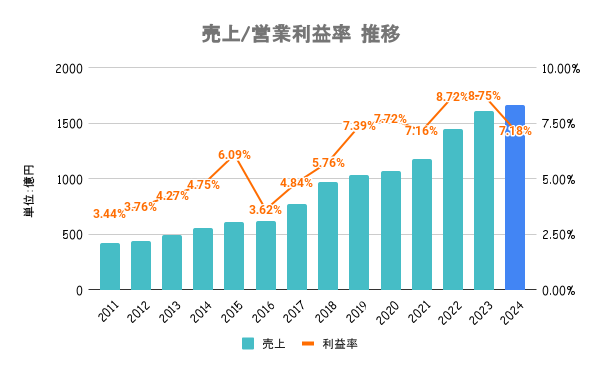

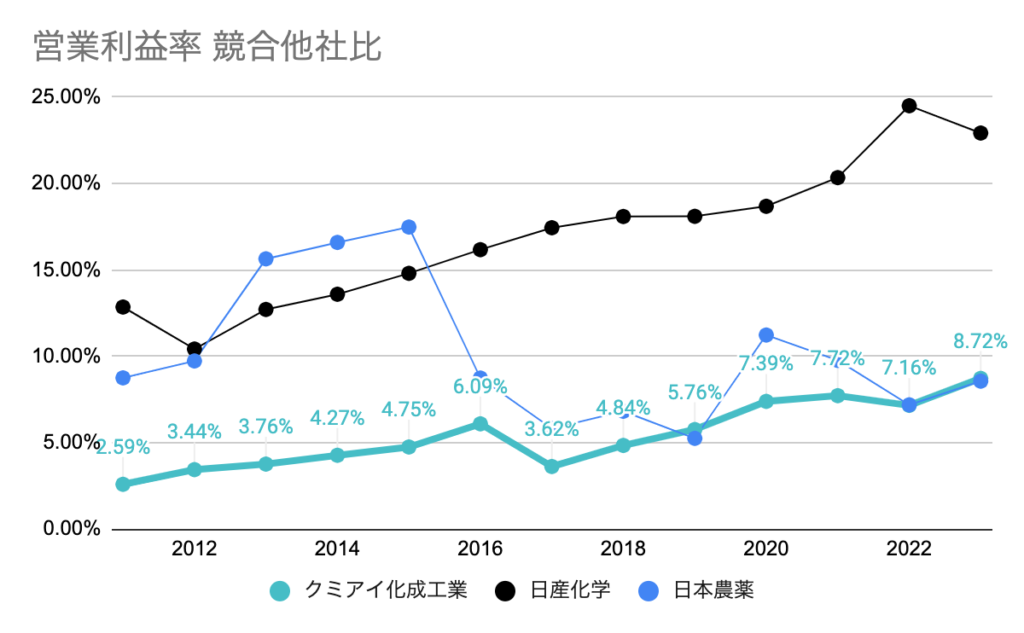

第二の柱として化成品事業を伸ばしていきたいと考えている一方で、2019/10期以降順調に伸ばしている農業関連と比較すると、営業利益率(下図)では大きく差を広げられています。そのため、実質業績を牽引しているのは農薬関連事業です。

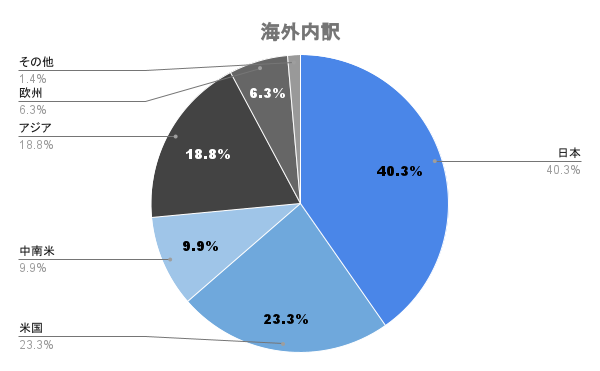

海外比率は約60%。主に米国や、アジア、中南米など農業が活発な地域に展開しています。為替(円安)の恩恵は大きいと言えます。

海外を中心に農薬の需要は拡大中。クミアイ化学も右肩上がりに業績を拡大し、23/10期予想も過去最高益を見込んでいます。売上シェアの3分の1以上を占める「アクシーブ(土壌処理除草剤」が業績を大きく牽引しています。

高単価製品ですが、活況な穀物市況により潤った農家により、堅調な需要が続いています。

単価も高く、売れ行き好調だったアクシーブに暗雲。価格の安いジェネリックが台頭したことにより、価格対応を余儀なくされているとしています。

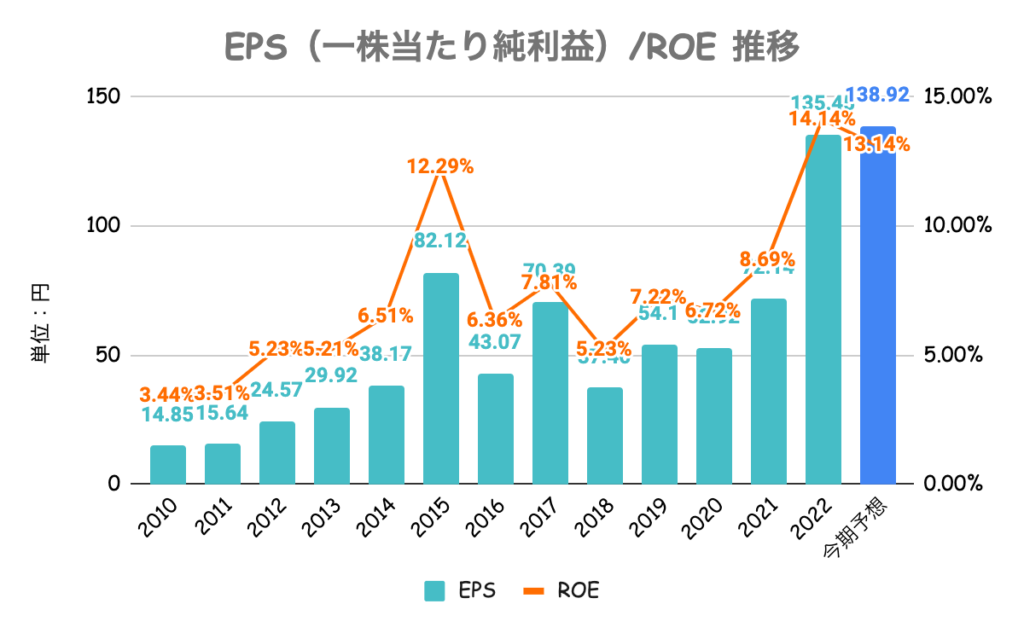

円安の恩恵もあり、ここ2期急上昇していることが分かります。元々ROEは7〜8%と高くはなかっただけに、円安の恩恵やアクシーブが失速した際に同じような高ROEが残せるのかは注目したいところです。

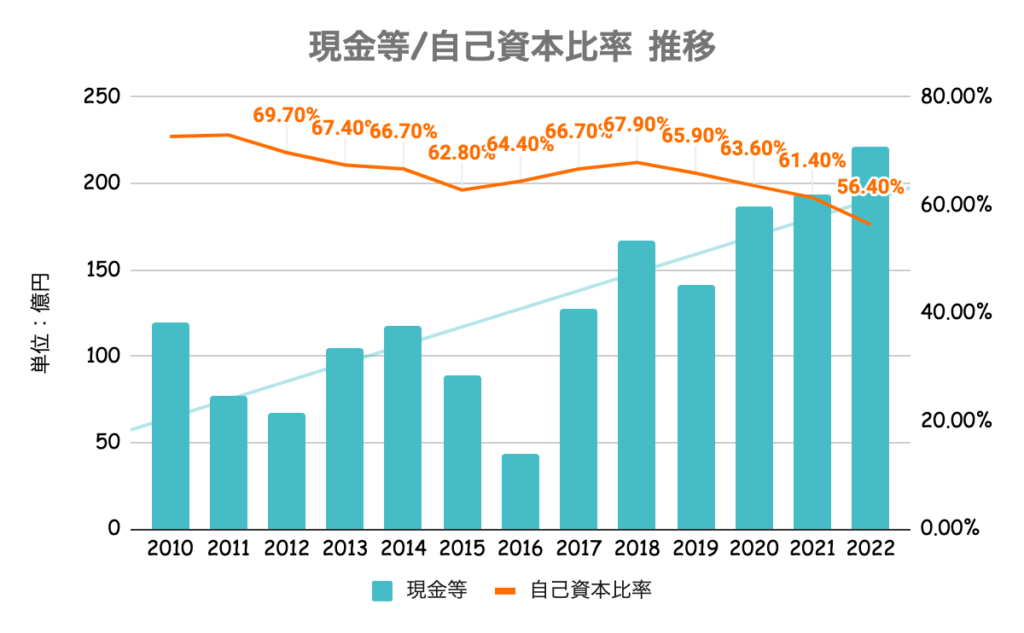

有利子負債比率は30%台と低く、自己資本比率も60%前後の高水準。流動比率も200%と超えと高く、財務は全く問題ない水準です。投資その他の資産も200億円以上保有しており、潤沢な内部留保をいかに成長投資に繋げていくかにも注目したいですね。

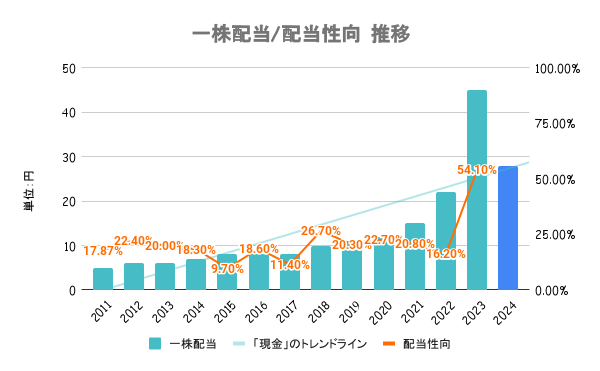

新中期経営(2024-2026年度)にて新たな資本政策を公表。前中経よりも株主還元を強化し、配当性向の目標値を30%以上と設定しています。

24/10期は前期の45円から28円に減配の予想。減益予想となることから、配当性向30.6%で計算して28円となる見込みのようです。

株主還元強化をうたった最中の減配予想に、市場では波紋を呼んでますね。多少増配の余地は残していそうな気もしますが…

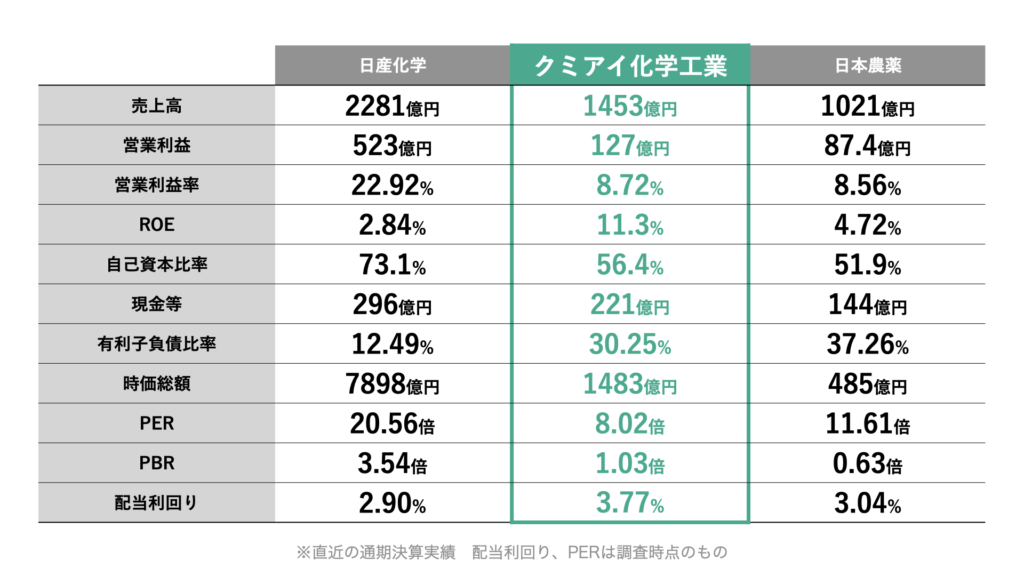

農薬を主力とする日産化学、日本農薬と比較しています。日産化学には収益性で劣るものの、競合比で株価が高騰している感じはあまりしません。

3社の営業利益率推移を示しているのが下図です。日本農薬の数値を見ると、決して業界全体で上昇傾向という訳ではなく、会社によって優劣別れていることが分かります。日産化学が突出してますが、クミアイ化学も安定していますね。

2023年通期決算発表において2024年の減益・減配を発表。それを受けて株価が下落しています。

国内人口減少や農家の高齢化、担い手不足による労働力不足もあり、日本の農薬市場は頭打ちになると予想されます。一方で、世界の農薬市場は世界人口の増加を背景に成長基調が続いており、近年は南米・アジアを中心に市場の拡大が続きます。

クミアイ化学も海外比率が高いだけに、主戦場はまだまだマーケットが拡大することが予想されます。

マーケットが広がる中で懸念点としては主力製品「アクシーブ」への依存度が高く、ジェネリックの対等により収益性の悪化が懸念されます。

第二の柱と期待の化成品事業が育ってないのも不安材料ですね。

想定為替レート140円(対ドル)とやや円安気味で出した予想になります。本来はもう少し円高気味で算出したかったのでは?と個人的に考えており、少し背伸びした予想なのではないかと考えています。

円高に触れた際にそれを理由に下方修正するのでは?と邪推しています。