【資生堂】株価急落の理由は?下落の背景と今後はどうなるのかを考察

8656s384

高配当MAG.

配当利回り4%超の高配当銘柄として新NISAでも注目を集めている商船三井。株価/業績の変動幅が大きいことで知られる海運業ですが、どのような点に注目すべきか含めて考察していきます。

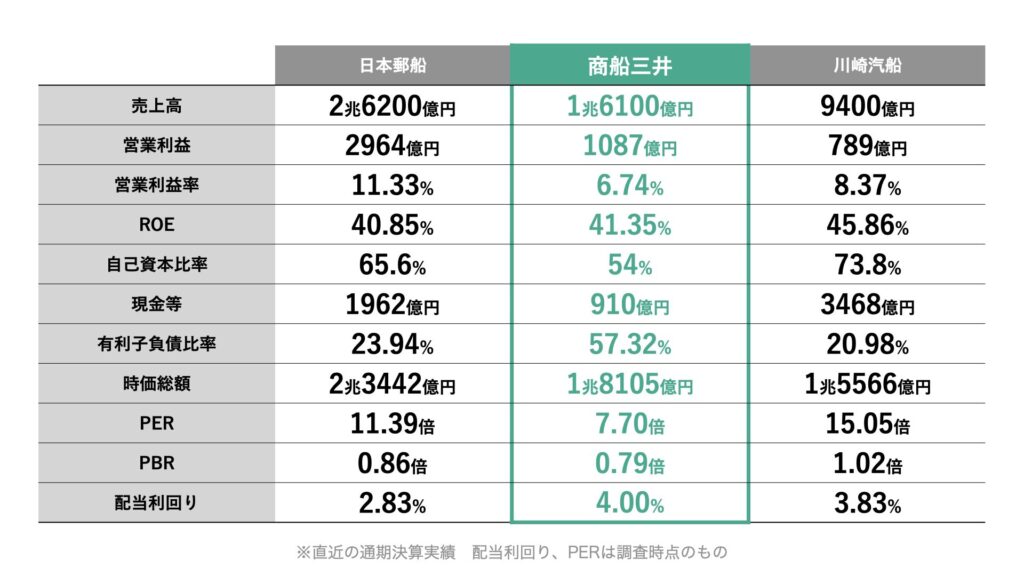

1942年(昭和17年)設立の大手海運会社。日本郵船、川崎汽船と並ぶ日本の三大海運会社の一角に数えられます。23/3期の売上、利益ベースでは日本郵船に次ぐ2番手に付けています。

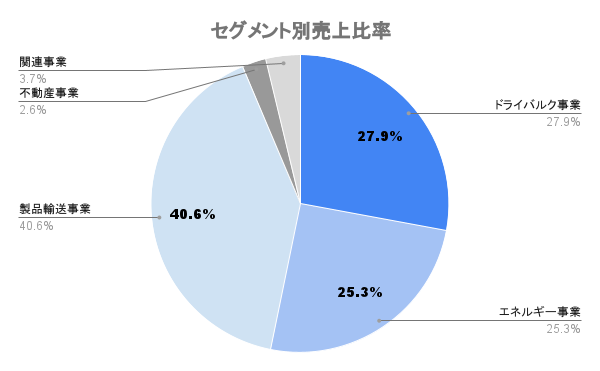

LNG輸送やエネルギー事業においてのポジション優位性が世界的に見ても高いです。

ドライバルク事業、自動車船事業、コンテナ船事業は契約期間が比較的短く、ボラティリティの激しい海運市況との連動性が高い、市況享受型事業と位置付けています。

一方の非海運事業(海洋事業、不動産事業)や低・脱炭素エネルギー事業などを安定収益事業と位置付け、今後比率を高めていく狙いがあります。

市況享受型事業はボラが激しいから、いっときの売上シェアはあまり参考にならないです。

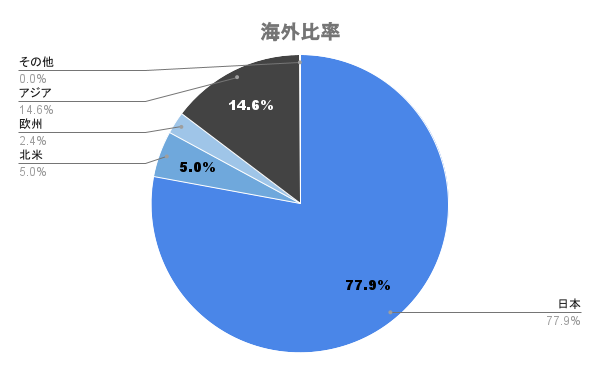

※売上高は計上会社の所在地を基準として分類されています。

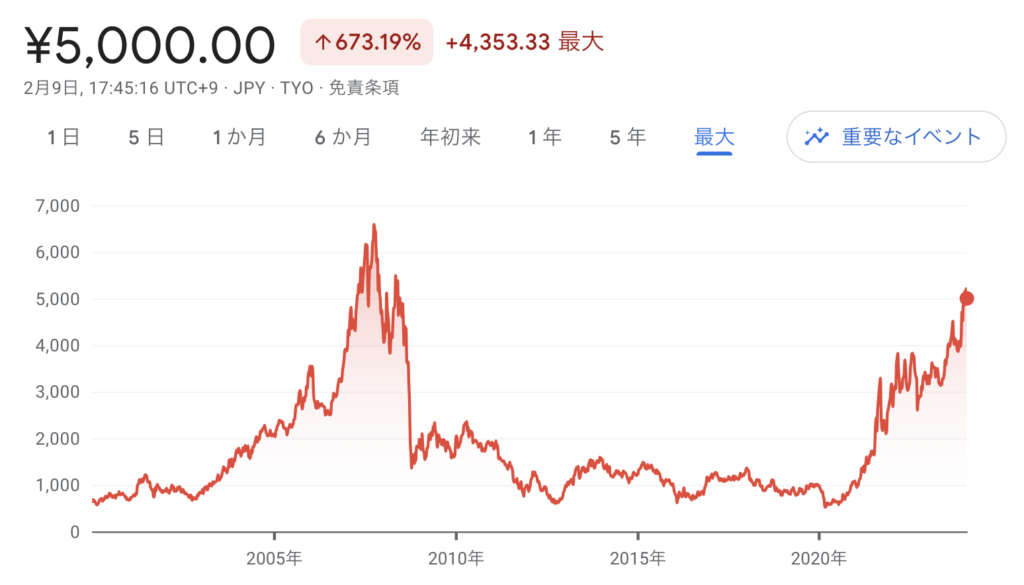

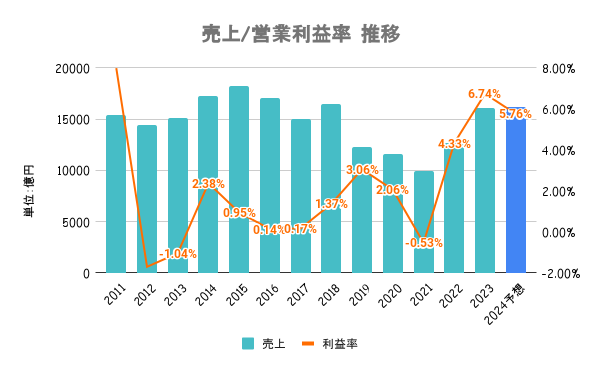

22/3期以降、世界経済の回復に伴うに動きの増加により業績が急回復。また、中東リスクにより運賃上昇なども近年の業績を押し上げる要因となっています。

外的要因が大きいビジネスですので、安定業績を求めるのは難しいですね。

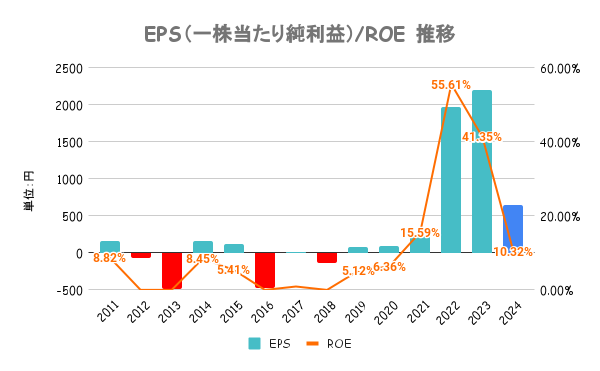

資本コストを上回るROEを継続的に実現し、株主価値を高めていくことを意識しつつ、商船三井ではROAとROA資本コストを用いた管理を行うとしています。

資本政策への意識は高いですが、どうしても業績次第という側面が強いです。

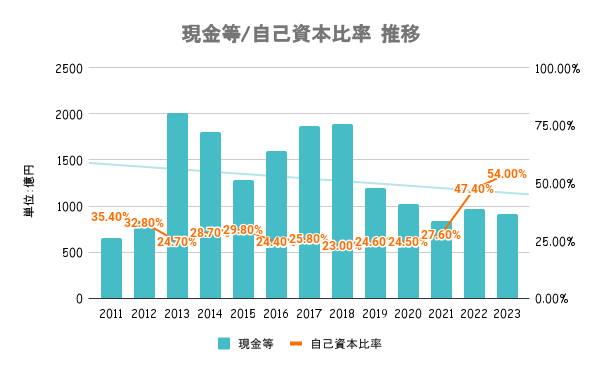

好業績によりここ2年は自己資本比率急上昇。海運3社比で見ると指標はやや低め。JCRが行う格付けではA+(安定的)と位置付けられています。

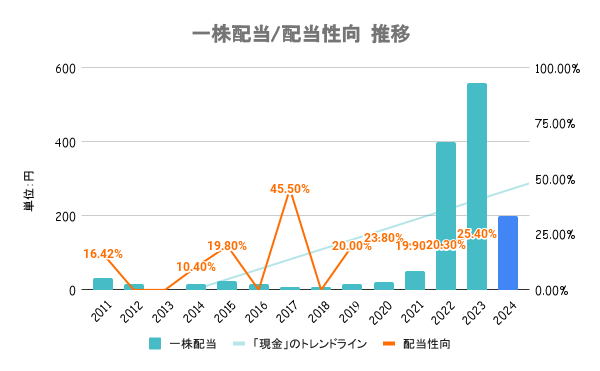

2023年度から2025年度までの新たな株主還元方針として、配当性向30%(前年度は25%)と一株当たり150円の下限配当を採用しています。

正直安定配当には不向きですが、下限配当150円は2021年以前の水準を見るとかなり魅力的。

自社株買いの定期実施を約束はしておらず、資本が想定以上に積み上がった場合に「都度判断」と位置付けています。

中長期的に保有してもらうことを目的として、自社で展開するクルーズやフェリー事業にちなんだ各地の名産品等(3000円相当)をラインナップしたカタログが贈呈されます。

詳細は公式をご確認ください。

全社比、競合比で見てもPER/PBRは割安水準。

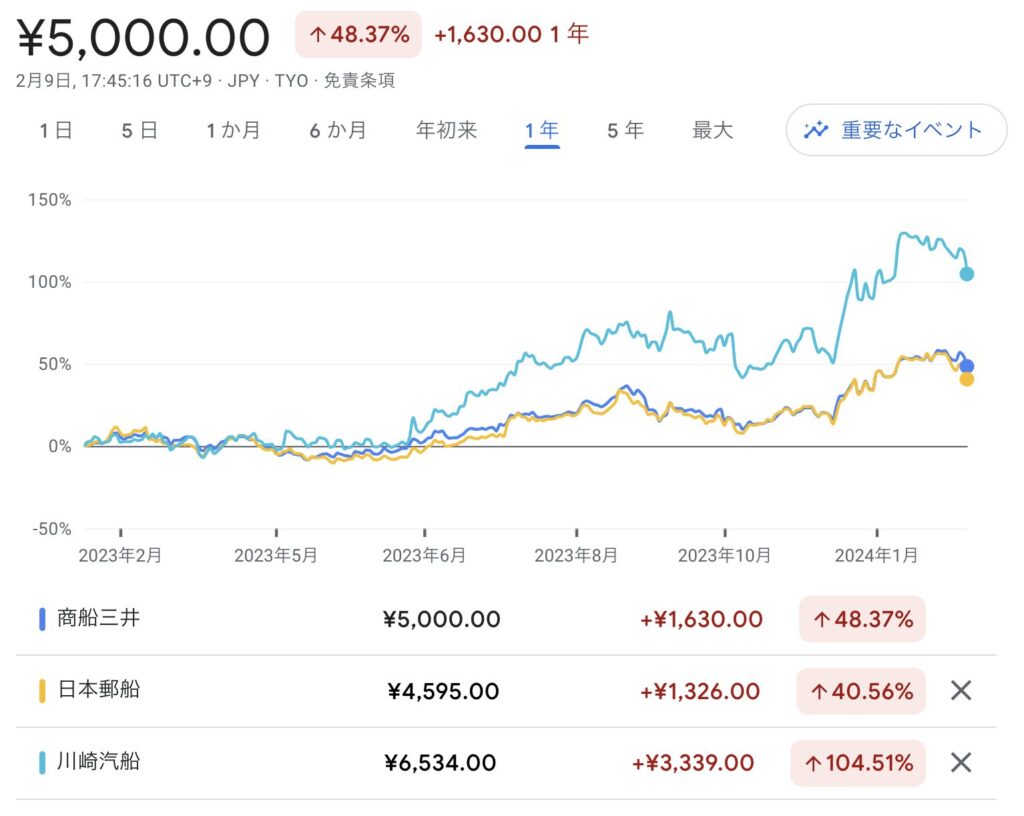

直近1年は日経平均をアウトパフォーム。2024年に入り、新NISA銘柄としても注目が集まっており、株価が大きく上昇しています。

配当利回りが注目の理由と考えられますが、不安定なだけに安定配当には不向きです。

海運市況に大きく影響を受ける銘柄だけに市況次第という側面は拭えません。ここ数年は恩恵が大きいですが、中長期で見た場合には逆も然りですので、海運市況の悪化が最大のリスクと考えられます。