【三井E&S】今後はどうなる?株価上昇・下落の理由と将来性について考察

8656s384

高配当MAG.

売上高300億円前後の小型株ながらグローバルシェアの高い製品を有するナカニシ。高収益企業であり、ここ数年は業績も急拡大。配当、株主優待に加え、株価上昇余地など、ナカニシへの投資妙味について考察していきます。

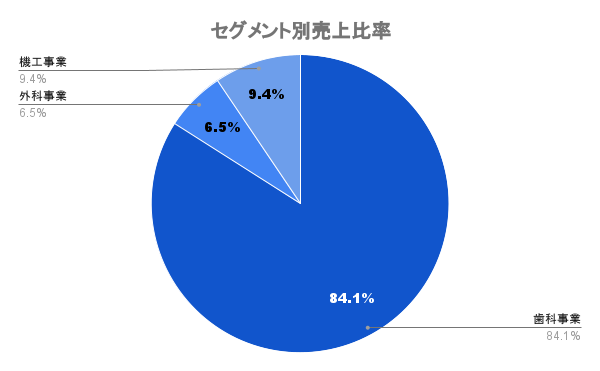

1981年設立、東証スタンダード市場に上場する歯科医療機器の製造・販売を行うメーカー。栃木県鹿沼市に本社を構え、海外15カ所に販売拠点を有し、世界135カ所以上に展開している企業です。

歯科用回転機器分野においては世界で「NSK」ブランドを築き、グローバルでNo.1シェアを誇ります。

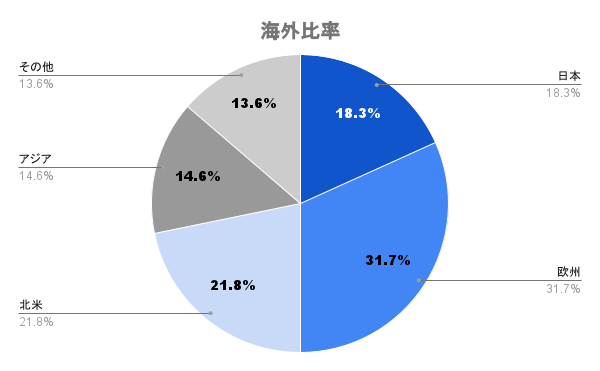

世界各国に展開し、海外比率は80%を超えます。中でも中国市場、米国市場を注力市場として今後の事業拡大を睨みます。

2021年以降一気に中国拠点を開設。中国メーカーの台頭もある中、今後の成長の鍵を握ると言えます。

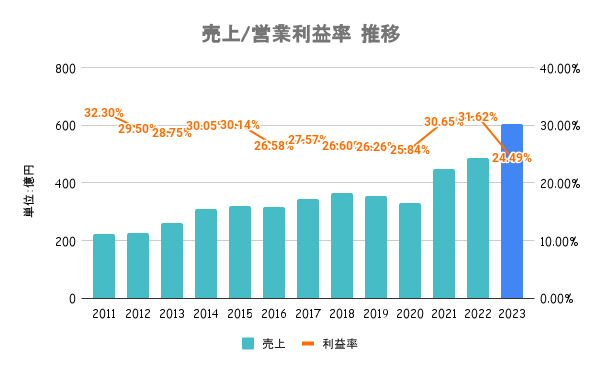

2021年は歯科医院への給付金の交付の影響もあり、大きく業績伸長。2022、2023年は円安も後押ししますが、部品価格の高止まりや人件費増もあり2023年は利益率低下の見込み。

部品工場の増設も生産を上げる要素になっています。

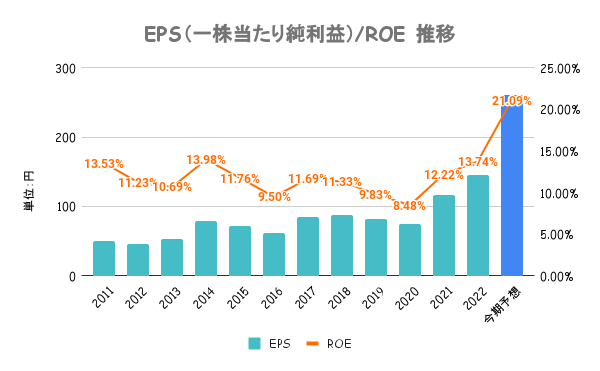

2022、2023年と約25億円規模の自社株買いを実施。好調な業績と相まってEPS、ROEともに上昇傾向。ROEの目安は11%としていますが、大きく上回る高水準。

企業価値向上に向けた取り組みはあまり高くない印象です。

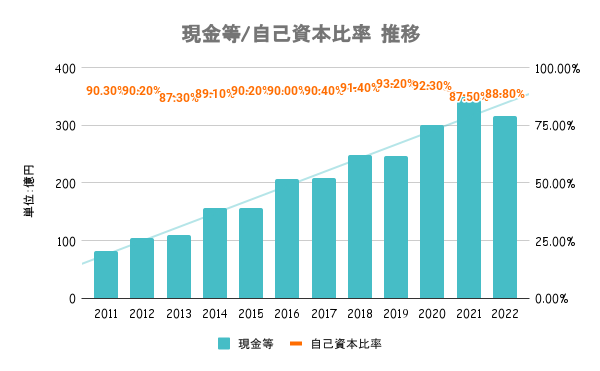

上図の指標、さらにはキャッシュフローも営業CF、フリーCFともに長年黒字が継続。財務は強固で全く問題なし。いかに成長投資に充てるかが注目点であり、コア事業を強化する戦略的投資(M&A)を検討・実行していくとしています。

ここ数年投資が増えてきており、守りに入らず成長投資が続くか注目したいですね。

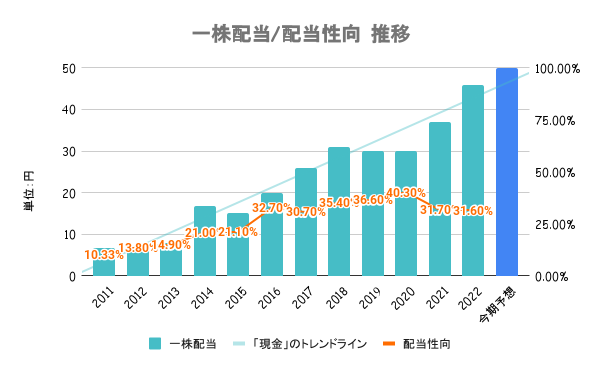

安定的かつ継続的な増配を志向。自社株買いも含め、中期的な基準として総還元性向50%を目指すとしています。

キャッシュ豊富なだけに成長投資に回らないのであれば、配当もう少し増やして欲しい気もしますね。

保有年数と保有株式数に応じてマックカードを贈呈。通常のマックカード同様、全国のマクドナルド店舗で利用できます。

外国投資家比率が高い(39.5%)だけに、格差是正から株主優待無くなるリスクはあると思うので、優待目当ては少し危険かと。

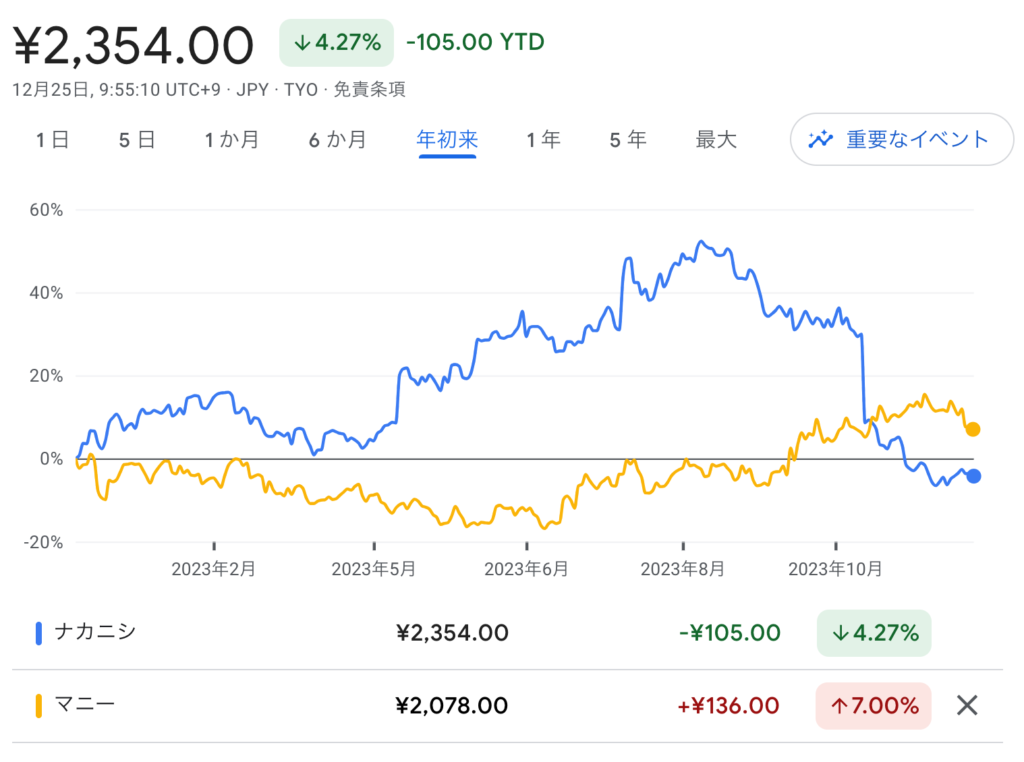

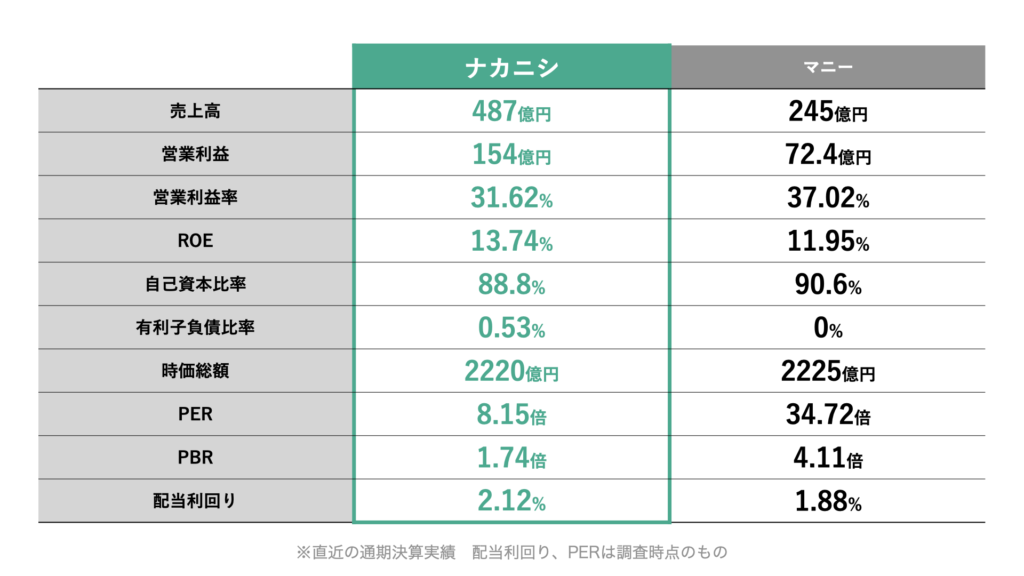

同じく歯科用治療器を扱うマニーと比較しているのが上図です。営業利益ではナカニシが倍以上ですが、時価総額はほぼ同じ。競合比で見ると割安水準と言えます。

PERは8倍と低いですが、今期一時的な利益を見込んでいるためです。2022年の利益想定で考えると、PERは16倍程度になりますので注意が必要。

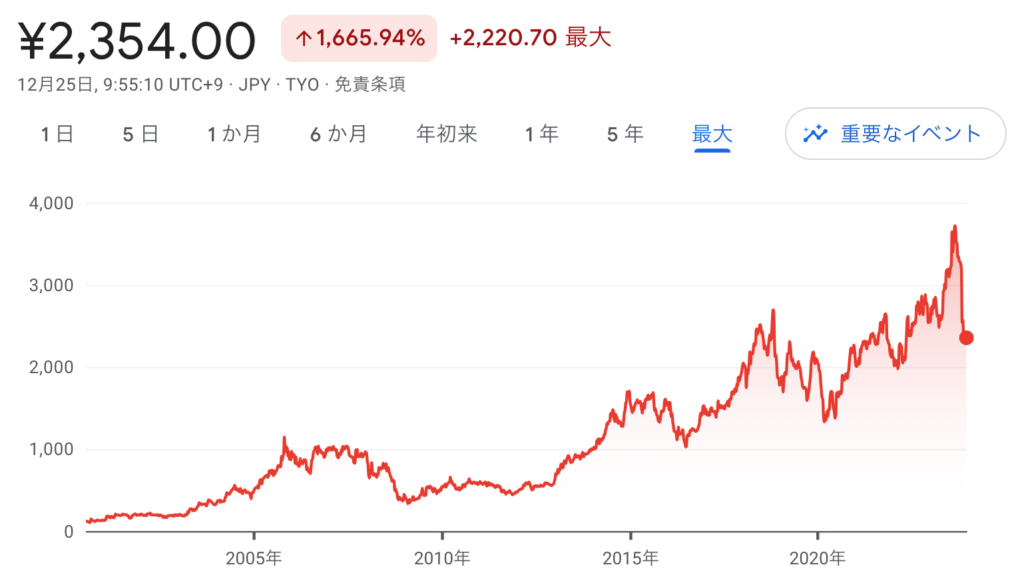

2023年度通期予想の上方修正、下方修正が行われたためです。年前半は上方修正で人気を集めましたが、年後半は一転して下方修正。また、円高も相まって株価は低調な状況が続いています。

海外比率が高いだけにまだまだ成長余地は残されています。注力市場のアジア(中国)、アメリカでの売上が伸びているかが注目ポイント。それに向けて成長投資が行われているかにも注目したいですね。

逆に中国メーカーに台頭を許すと伸びが減速する可能性もあり、リスクと考えられます。

市場はあるだけに、良くも悪くも豊富なキャッシュの使い道次第で変化がありそうですね。