【KLab】なぜ株価上昇後下落?ストップ高の理由と過去業績について解説

8656s384

高配当MAG.

24/3期3Q決算にて業績の上方修正を発表し、過去最高益更新(経常)予想の日本ピラー工業。株価も上場来高値を更新し、今勢いのある銘柄です。今回はそんな日本ピラー工業の将来性やリスクについて考察していきます。

1924年創業の流体制御関連機器の製造・販売を行うメーカー。液体関連制御というと難しく感じますが、液体を使うシーンにおいて、その液体の漏れを防ぐためのあらゆる部品を製造・販売している会社です。

半導体製造装置用のフッ素樹脂製品や、精密パッキン、メカニカルシールなどを手掛けます。

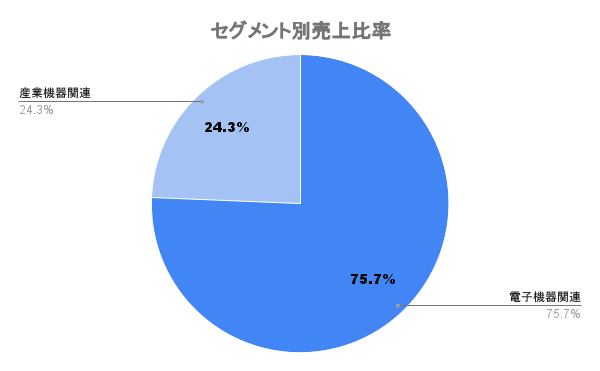

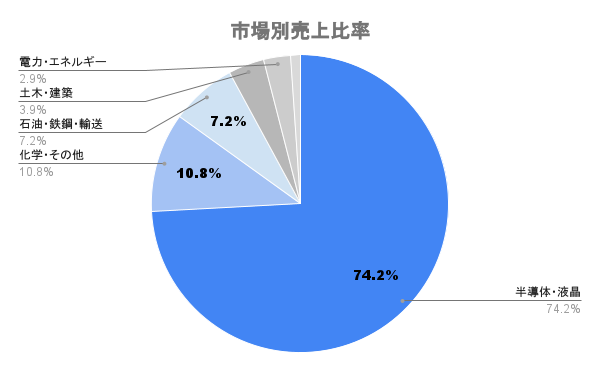

左図がセグメントごとの構成ですが、右図の市場別売上の方がイメージがつきやすいかと思います。半導体製造プロセスの中における、洗浄装置の中でもっともよく使われています。半導体洗浄装置向けのフッ素樹脂製造継手は世界90%のシェアを占め、事業売上の8割を構成しています。

洗浄装置に限らず、半導体工場そのものにおいても活用され、熊本に工場を建設中のTSMCの工場でも使われているそうです。

その他、化学や石油精製などの現場でも使われますが、かなり半導体色が濃いですね。

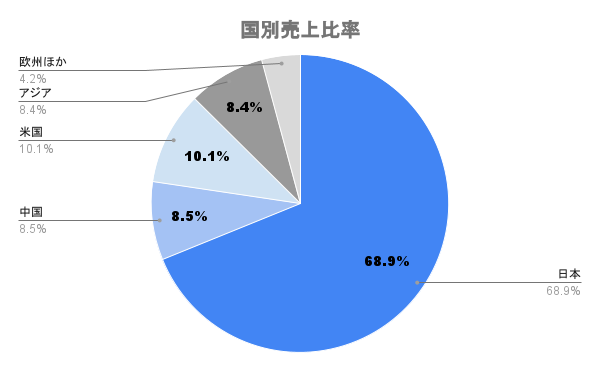

海外比率は約30%ほどですが、この4年で9ポイントほど向上するなど、年々高まっています。中国には現地生産できる工場を構えるなど、注力地点として展開中。

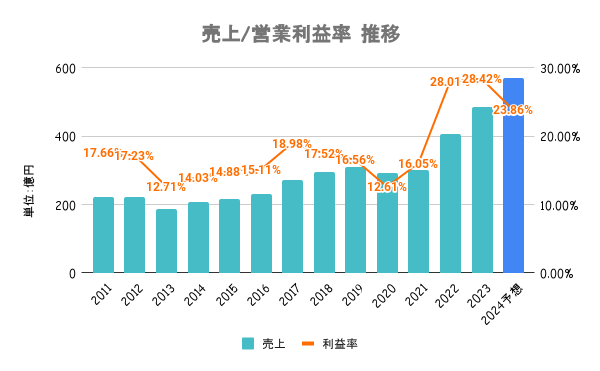

19/3期から21/3期にかけて、やや頭打ち感がありましたが、コロナ禍のPC・スマホ需要や5Gなどの半導体需要の加速により大きく伸長。

今期は増収減益予想ですが、メカニカルシールの競合他社を買収したことによるものです。営業利益への影響は軽微ですが、40億円近い売上の増加に寄与。フッ素樹脂製品への比重が高くなっていますが、メカニカルシールへも投資をしています。

足元の半導体需要の加速が業績に大きく寄与。AIの普及や、政府の補助による半導体工場建設ラッシュなど、今後も底堅い需要が予測されます。

需要増に応えるため、広島県福知山市に新工場を建設。まずはフェーズ1として、1.2倍程度の供給増を達成する見込みですが、同拠点ではまだまだ製造拡大できるキャパシティがあるそうです。

需要があっても製造キャパが無いと意味ないので、需要増に備えて投資進めているのは良いですね!

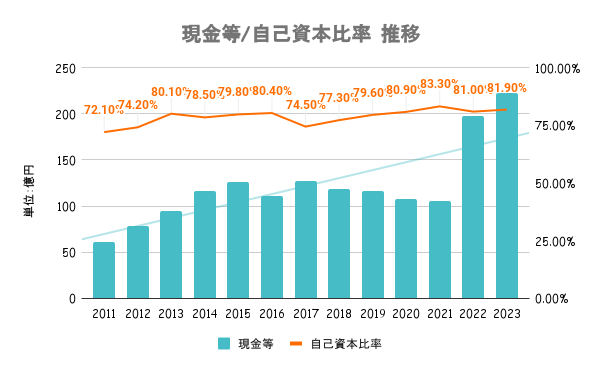

自己資本比率は上図の通り、抜群に高いです。有利子負債額も12.5億円と手元の現金で払える水準ですので、実質無借金経営と言えそうです。財務はまったく問題なしです。

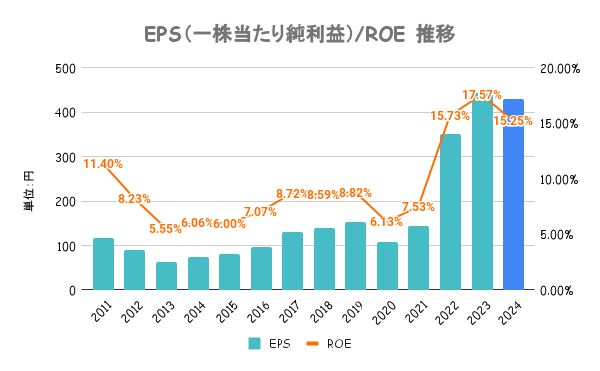

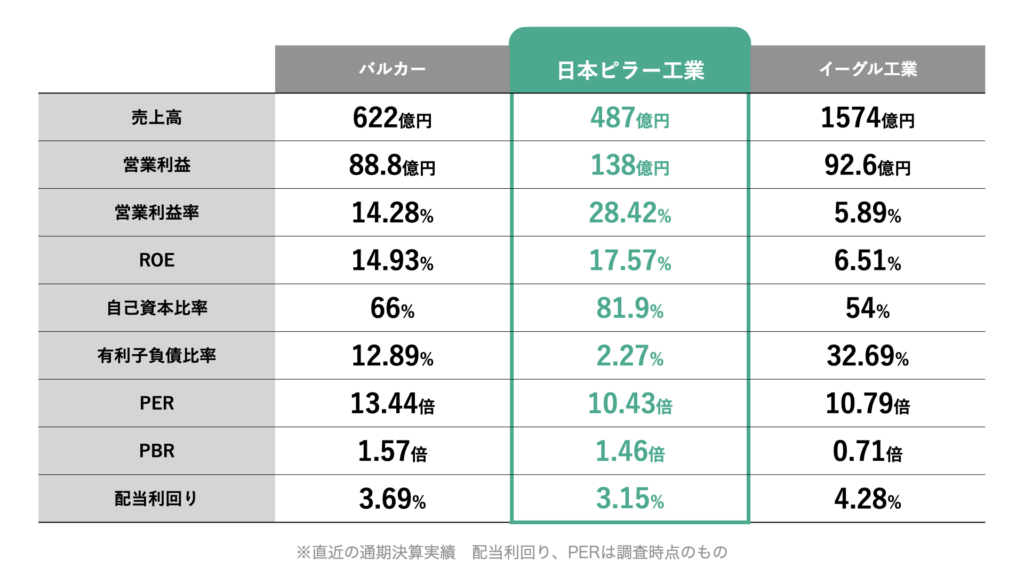

年初来では日経平均を大きくアウトパフォームしてます。これだけ見ると高そうに見えますが、下図では見え方が変わります。競合他社よりも稼ぐ力は高いにも関わらず、PERは低めの水準。

今後も成長が期待できる銘柄だけに、長期的に見れば高いとは言えないですね。

前述の通り、まだまだ成長が見込める銘柄です。政府の多額な補助もあり、海外企業の誘致や新会社の設立なども進んでいます。これらの需要を取り込むことができれば、まだまだ業績拡大の余地はあります。

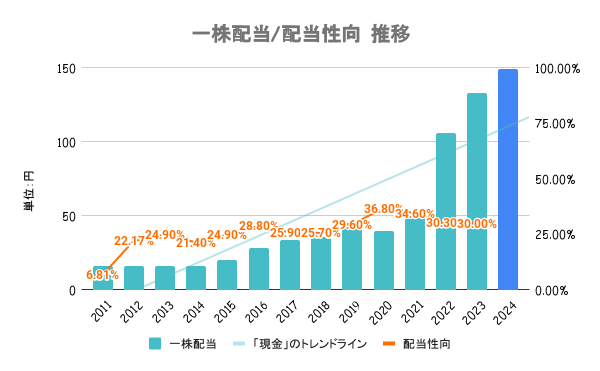

そうなると、今後の株価上昇、増配の恩恵を受けることができるとも考えられるため、インカムゲイン及びキャピタルゲインの両取りが狙える銘柄と言えそうです。

売上に対するフッ素樹脂製品の依存度が高いです。フッ素化学品は世界的に需要が高くなっており、かつ原料の輸入先は中国が約8割と非常に高いです。

仮に中国が輸出規制などを行うようであれば、その影響は大きいと考えられるため、日本ピラー工業にとっては大きなリスクと考えられます。