【日清食品HD】株価下落の理由は?3期連続最高益予想も年初来安値更新中

8656s384

高配当MAG.

三菱商事の傘下で業績拡大が続く日本ケアサプライ。配当も10年近く非減配が続く安定の高配当株となります。今回はそんな日本ケアサプライへの投資を検討する上でのポイントやリスクに関して考察していきます。

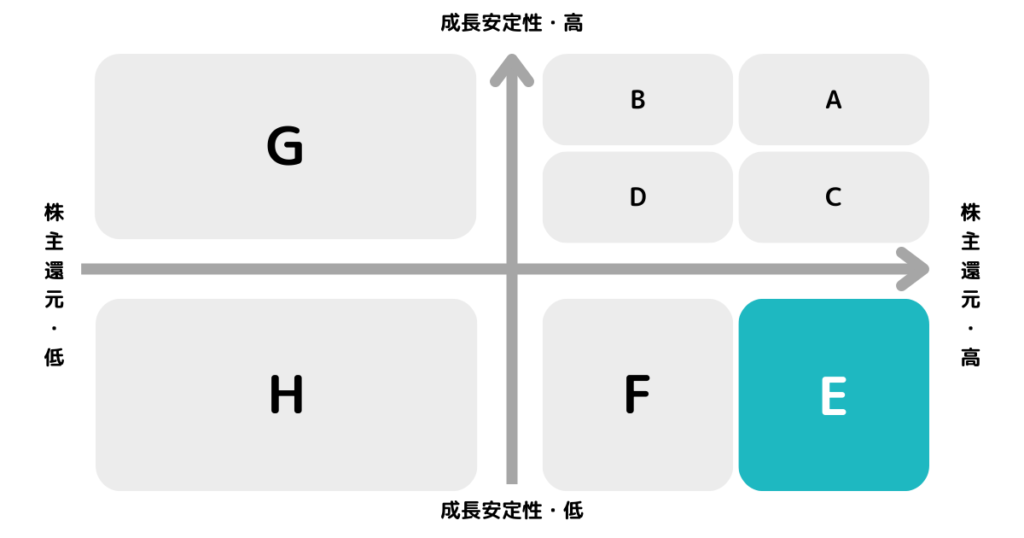

※A〜Hの投資分類はこちらを参考にしてください。

個人的な見通しとしては今後やや成長が鈍化すると予想しており、「E」に分類しています。

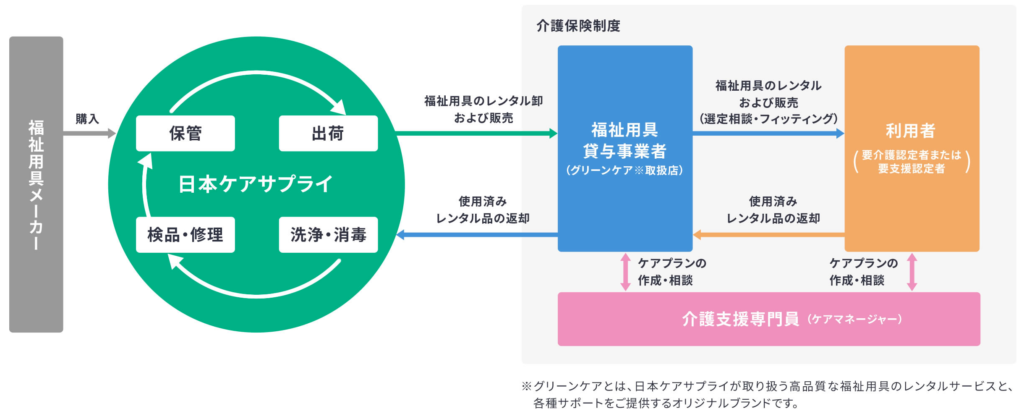

「社会基盤整備に貢献するプロジェクト」として、1998年に三菱商事が設立した会社。2000年には、介護保険制度開始と同時に福祉用具レンタル卸事業の展開を開始しています。具体的には、介護保険制度の対象となる福祉用具(電動ベッド、車いすなど)を、福祉用具貸与事業者へ貸与・販売するサービス。

直接利用者に貸与しているのではなく、取扱店を経由しますので、BtoBの業態になります。しかも一回きりではなく、返却されたものを洗ったり、修理して再度納めるので、全国に営業所を構えて取扱店と密に連携しているのが特徴です。

売上の9割弱は福祉用具レンタル事業であり、第二の柱として高齢者生活支援事業を構築中。生活支援物販や食事サービス、おむつ配送サービスなどを手掛けており、高齢者生活支援サービスの強化を重点施策としています。

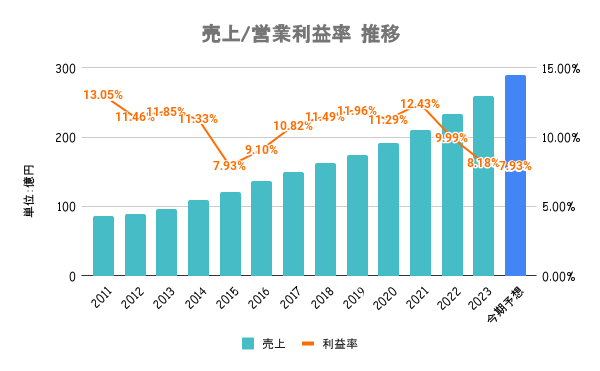

ここ数年は、レンタル資材の増加や新拠点開発費用など、更なる売上の拡大に向けた投資に注力した結果、増収が続く一方で営業利益率が減少傾向。全国に約90拠点を築くなど、地域密着で競合との差別化を図っています。

中期経営計画にて26/3期のROE目標は13%と目標を設定。自社株買いはほとんど行っていません。

ベースが高いからか、取り組み自体はあまり積極的とは言えません。

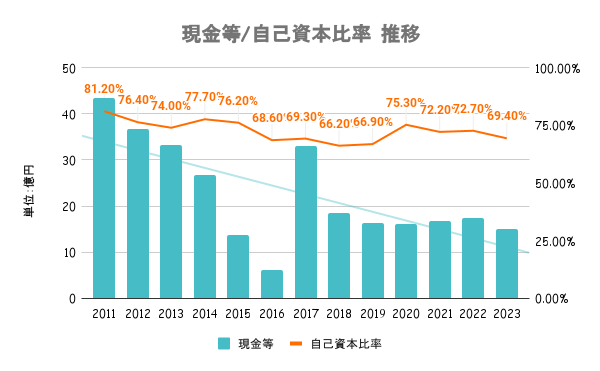

有利子負債はほとんど借りておらず、自己資本にて投資を行います。そのため、一時期に比べると現金は減少。自己資本比率も下落傾向ではありますが、依然70%前後と高水準のため安全水準と言えます。

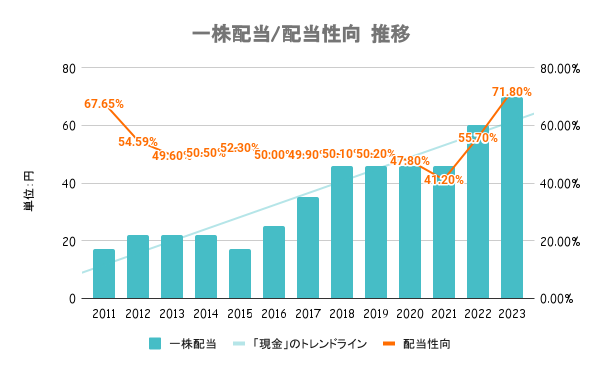

中期経営計画にて、23/3期から25/3期の一株配当については、利益水準にかかわらず70円の年間配当額を維持することを目標としています。

確約ではないものの、具体的な数字を公表してるので、よっぽどのことがない限りは下限70円が維持される可能性が高いかと。

24/3期は前期比同額を予定しており、9期連続非減配となります。上記の配当方針もあり、当面は減配のリスクは低いと言えます。

2023年は日経平均をアンダーパフォームも、年後半にかけてやや上昇。全体的には軟調な展開で、内需型なだけに業界全体的に出遅れている感があります。

会社概要でも触れましたが、レンタルで扱う電動ベッドや車いす、入浴補助用具等は介護保険制度の対象となる用具。介護保険制度があることで、利用者は1〜3割の負担額でこれらの用具を利用することができます。

残りの額は地方自治体や国、保険費から負担されます。とりわけ、介護保険法が始まって以降、費用が右肩上がりに上昇しており、制度の見直しが議論されています。その結果いかんでは業績の逆風となります。

少子高齢化に伴い、需要の拡大が見込まれる介護市場。ただ、前述の通り、法改正などにも影響されるだけに動向には注視が必要です。

全国に拠点を構える営業網は強みであり、爆発こそないものの急に凹むことは無い安心感があります。