【エーアイティー】配当利回り4.8%の高配当株!投資対象としてあり?

8656s384

高配当MAG.

2010年代の失速に加え、コロナで大ダメージを受けたニコン。V字回復によりコロナのダメージは回復も、今後の安定成長に向けて構造改革中の銘柄となります。今回はそんな構造改革中のニコンについて考察していきます。

ニコンへの投資を検討中の方や、気になっている方はぜひご覧ください!

1917年設立の光学機器メーカー。設立時の社名は「日本光学工業株式会社」。カメラの商標として「ニコン」というブランドを使用していましたが、1988年に現社名の「株式会社ニコン」に変更。

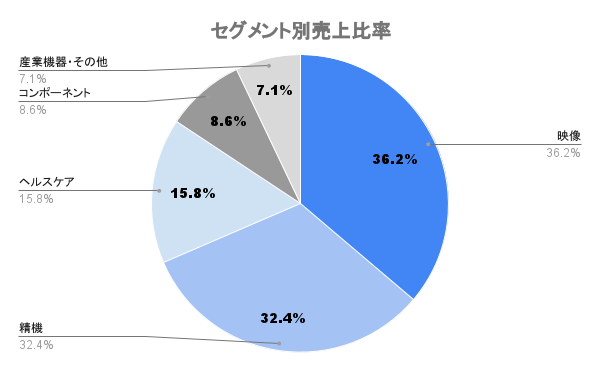

光学兵器の国産化を目的として設立された企業であり、今でも「光」を軸とした事業を展開。主力となるのがカメラやレンズの製造を行う「映像」事業であり、「ナイコン」の呼び名で早くから海外でも人気を集めています。

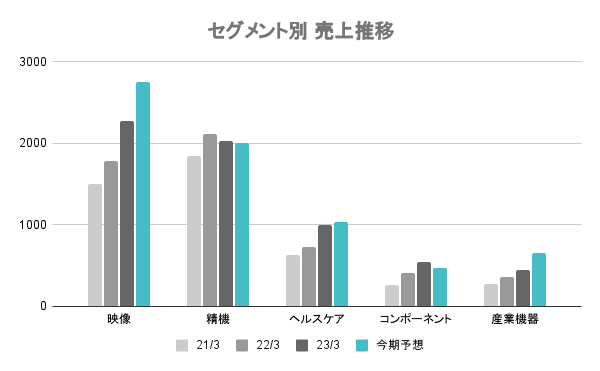

その他、半導体製造装置(露光装置)を手掛ける「精機」事業や、ヘルスケア事業を展開。コンポーネント事業は今期より「デジタルマニュファクチャリング」事業と位置付け、独SLM社を買収し、金属3Dプリンタ事業にも参入します。

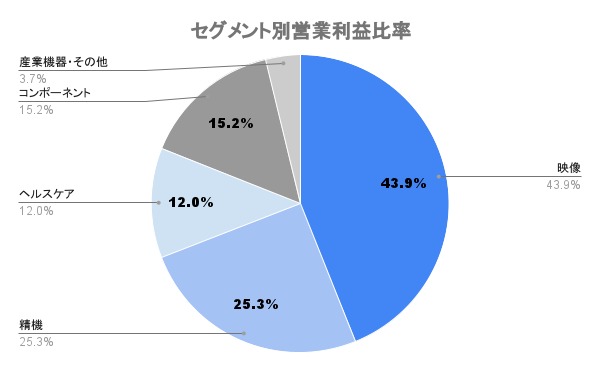

上記「セグメント詳細」内の黒字になっている事業を「成長ドライバ」と位置付けます。中でも材料加工(金属3Dプリンタ)、ヘルスケア事業を、中期経営計画内でも注力セグメントと位置付けています。

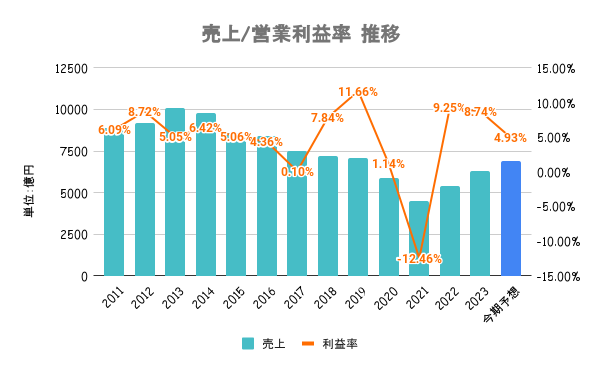

コロナ禍で底まで落ちた業績の立て直しに向けて構造改革を実施しています。

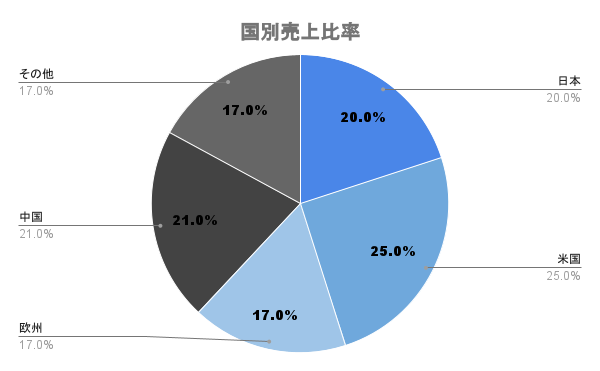

早くから海外に進出しており、海外比率は80%。国の偏り少なく、経済力の高い国に均等に販売網を持っていることが分かります。

スマホカメラの台頭により、2010年代は主力の「映像」事業の苦戦により業績は右肩下がり。コロナ禍で業績は底まで落ちましたが、その後文字通りV字回復に成功。牽引役となっているのが、ミラーレスカメラを成長ドライバとした「映像」事業(下図参照)です。

最も利益率高いのが「コンポーネント」事業で利益率は30%前後を稼ぎます。EUV関連コンポーネントはシェア100%の製品を有するなど、新たな収益源に成長。今期は半導体サイクルの調整局面ということもあり、「精機」事業と共に減益となりますが、期ずれの影響もあり来期以降の回復に期待。

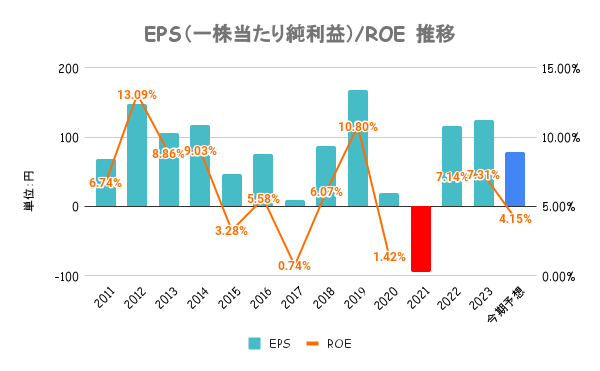

中期経営計画(2022年度〜2025年度)でのROE目標を8%に設定。2020年にCFOに就任した徳成氏は、かつて三菱UFJフィナンシャルグループにてベストCFO(銀行業)に4年連続で選出されるなど、投資家視点も高く、目標達成への期待度も個人的に高いです。キャッシュも多い企業だけに今後の成長戦略に期待。

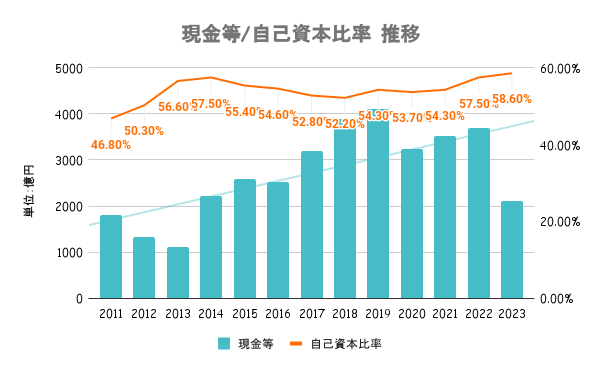

有利子負債比率は21%と低く、流動比率も200%超えの高水準。研究開発やM&Aなどの成長投資にも一定の額を投資していくとしており、自己資本比率は60%前後が適当であるとしています。23/3期の現金減は、独SLM社買収の支出によるものです。

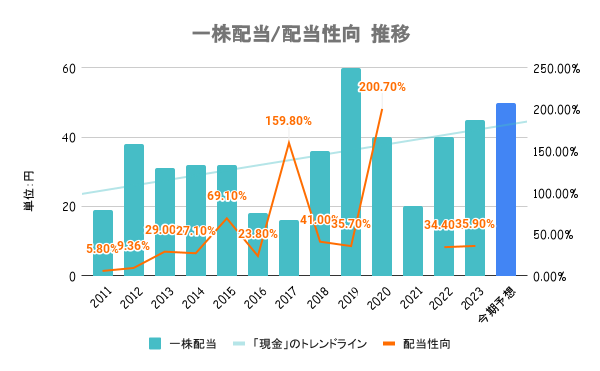

23/3期から26/3期までの中期経営計画内においては、総還元性向40%以上とすることを株主還元方針として設定。今期も増配予定となり、3期連続で増配となる見込みです。ただ、過去の流れからも、減配は多々あること。事業的にも業績の浮き沈みがあるだけに、安定配当を目的とした投資には不向きです。

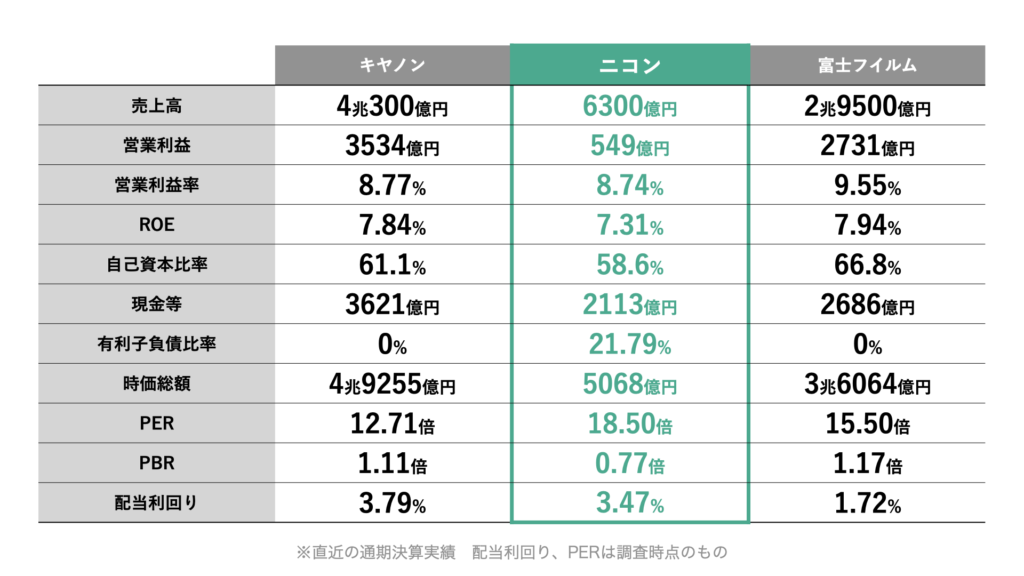

前期比で見ると収益性は他2社と遜色ない水準ですが、株式評価は低く唯一のPBR1倍割れ。今期はニコンのみ減益予想であることも影響していそうです。まだ収益の安定感は無く、構造改革半ばと言えそうです。

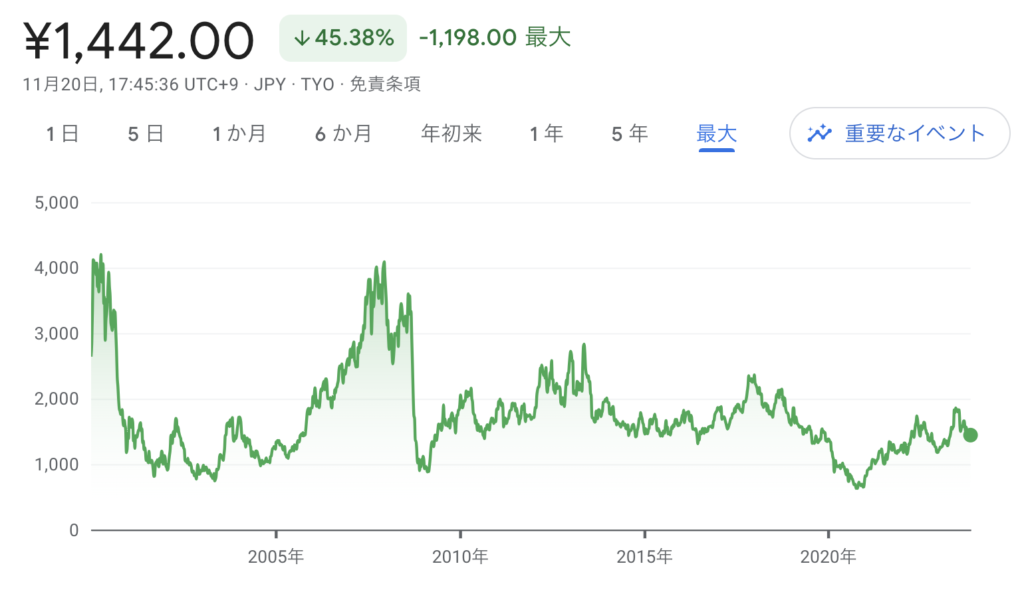

年中盤までは日経平均を大きくアウトパフォームしていましたが、8月頭に業績の下方修正をしたことで一気に下落。V字回復からの成長期待が大きかっただけに失望を集めた形となります。

現状の利益創出能力から見る株価は高くもなく、低くもない水準と考えています。一方で財産価値踏まえた株価は割安と判断。リソースをうまく活用して、利益創出に繋げることができれば株価上昇も狙える銘柄です。

つまり、成長することに賭けるかどうか投機要素が少し濃い銘柄であり、安定配当を求めた中長期投資に向いた銘柄ではありません。