【JR東海】株価下落の理由は?高収益にも関わらず低PREの理由と合わせて考察

8656s384

高配当MAG.

2023年末の株価上昇から一転して、2024年は株価が下げ止まらない日清食品ホールディングス。今回は株価下落の背景や、株価下落の今が割安なのかどうかについて考察していきます。

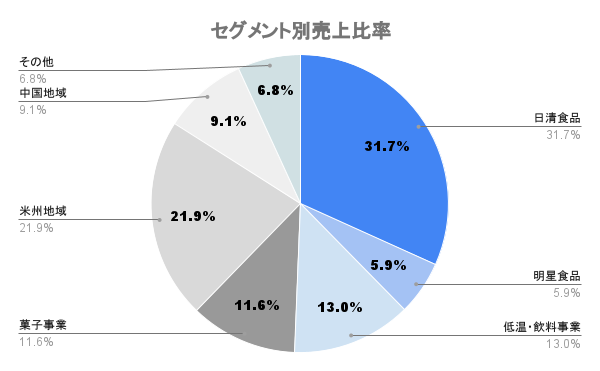

即席麺の生産を行う「日清食品」を中核子会社に据える食品グループ。日清食品のほか、傘下に明星食品、日清シスコ、ポテトチップの生産を行う湖池屋などが属しており、カップ麺は国内シェア5割超でトップ。

総合商社の三菱商事と伊藤忠商事が共に同社の株式5%強を保有。主要仕入先、販売先ともに両社となります。

売上・利益ともに日清食品ブランドの即席めん(どん兵衛、チキンラーメン、UFO、ラ王、カップヌードル等)の収益性が高く、同社の柱となります。

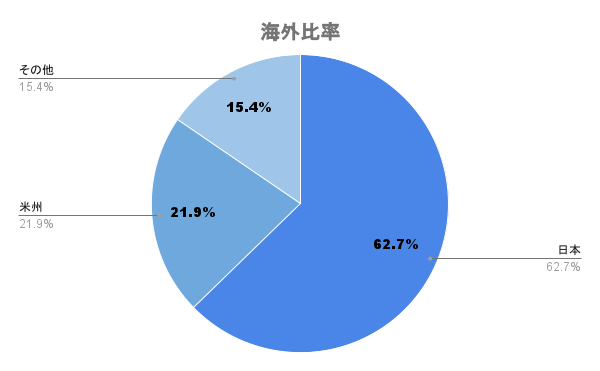

海外比率は4割弱。主に米州(米国およびブラジル)や中国、欧州などで事業を展開しています。

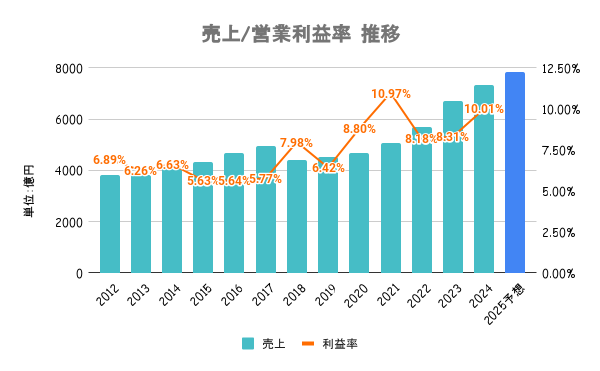

即席麺は原材料高の影響を受けるも、販売価格への転嫁が進み増益。欧米を軸に海外も伸びており、25/3期も増収見込みとなります。

営業利益予想は公表していませんが、最終益ベースでは3期連続最高益となる見込みです

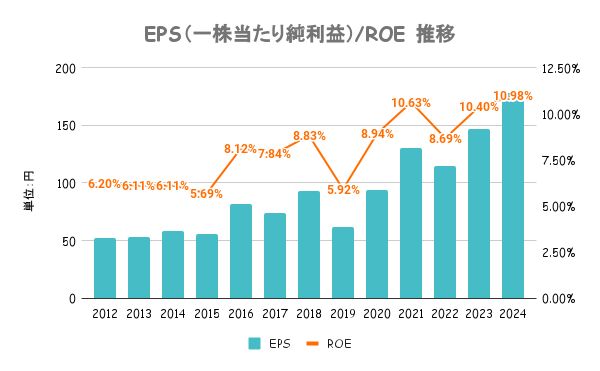

EPS・ROEともに右肩上がり。ROEは長期的に10%を目指していくとしていますが、ここ数年は同水準をクリア。海外事業や非即席麺での第二の柱を育てていくことを成長戦略として掲げています。

ただ、未だ即席めんとそれ以外で収益性に差があり、第二の柱と言える状態まで育ってません

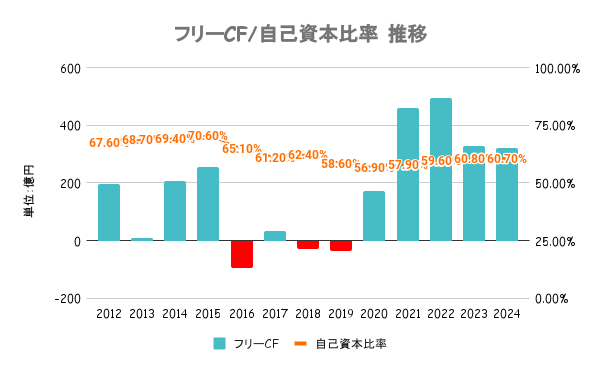

有利子負債以上に手元の現金を有しており、実質無借金経営。いずれの指標も申し分なく、財務は健全と言えます。

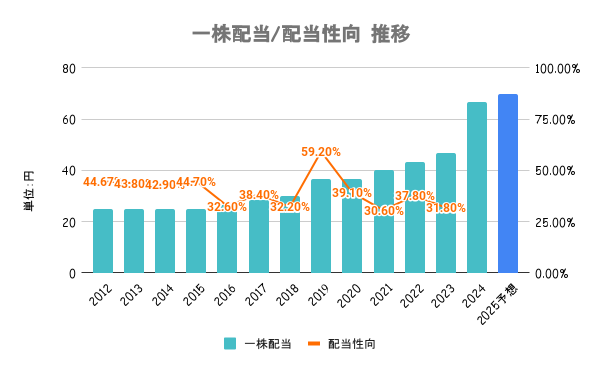

継続的かつ安定的な利益還元を行なっていくことを基本方針としており、中長期的目標として累進配当を行なっていく方針です。配当性向の目安は40%としています。

保有株式数と保有期間に応じて自社グループ製品の詰め合わせを贈呈しています。詳しくは会社HPをご確認ください。

2024/05/29を起点とする直近1年のパフォーマンスは上図の通り。2023年は年末にかけて株価が大きく上昇していたものの、2024年に入ってから一転して下落。年初から20%を超える下落となっています。

2024年から株式分割(3分の1)し、新NISAでも盛り上がりを見せるかと期待された中での大幅下落となります

25/3期も最終益は3%増で3期連続最高益更新見込みながら、株価は大幅に下落。円安が加速していることに加え、販売価格への転嫁にも限りがあるため、業績のアップサイドが限定的と捉えられていると考えられます。

下落しているとはいえPERは20倍超え。かつての30倍近い値に比べれば割安ですが、仮に業績の下方修正が入るようであれば、まだ下落する可能性も