【学究社】配当利回り4%超も株価低迷?将来性やリスクを解説

8656s384

高配当MAG.

2024年7月に株主優待廃止を発表し、株価が下落しているサイゼリヤ。株主優待が株価の下支えになっていたと考えており、それ無しでのPER40倍超は割高ではないかと個人的に考えています。

今回は株価下落の背景や割高なのかについて考察していきます。

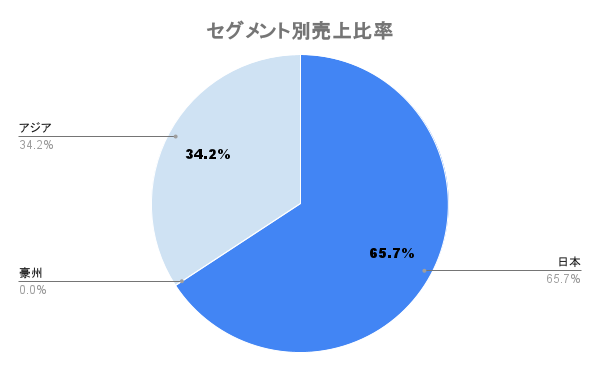

イタリアン&カフェレストラン「サイゼリヤ」を全国に展開する外食企業。国内外に約1500店舗を展開しており、日本以外にもアジアや豪州に店舗を構えています。

低価格で質の高いイタリア料理を提供する、低価格戦略が特徴。家族連れや学生など幅広い顧客層に支持されています。

外食事業単一の事業ポートフォリオであり、上図の通り進出している地域別にセグメントを分けています。

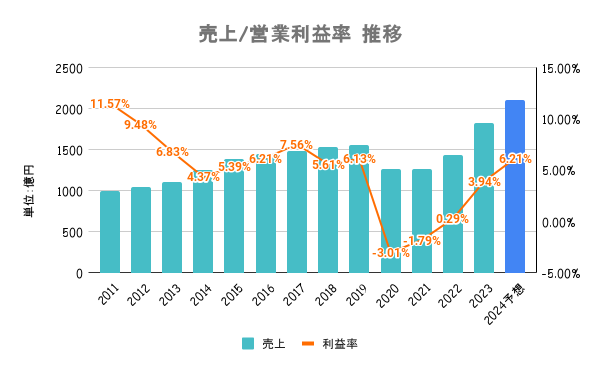

23/8期ベースで日本国内は営業赤字!一方でアジアは10%超とドル箱市場となっています

海外比率は3割強。中でも中国を軸に台湾、香港、シンガポールなどのアジアに積極進出しています。

ただ、前述の通り利益ベースではアジアが強く、積極的に店舗展開を進めています

国内は店舗数を減らしているものの、注力しているアジアで店舗数を拡大。メニュー改定の効果もあり、原材料高の影響はあるものの、既存店の売上が好調で増収増益見込み。

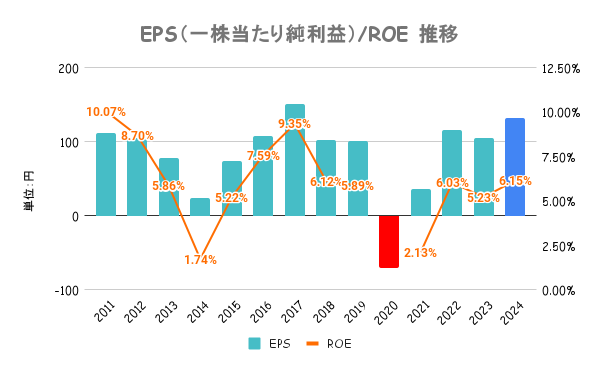

EPSは回復傾向ですが、ROEは6%前後と高くありません。中期経営計画も開示しておらず、企業価値向上策への取り組みは積極的とは言えません。

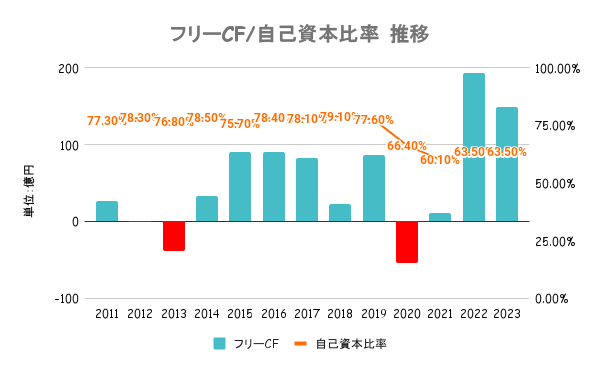

有利子負債額以上に手元の現金を有しており実質無借金経営。コロナ禍で自己資本比率は低下したものの、いずれの指標も及第点の水準であり、財務は盤石です。

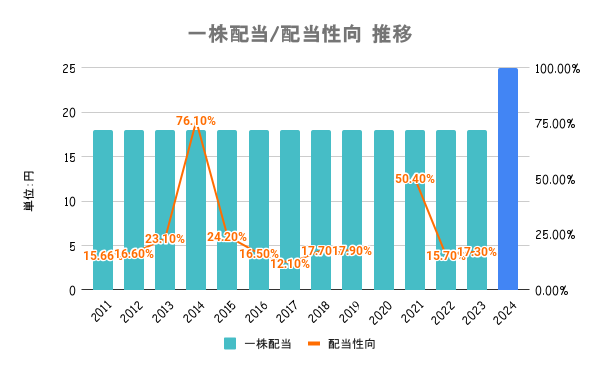

将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、安定した配当を継続して実施することを基本方針としています。

先日株主優待の廃止を発表しましたが、長年同額だった配当の増配を発表しています

2024/07/11までの年初来パフォーマンスは上図の通り。日経平均が20%を超える上昇が続いている一方でアンダーパフォーム。足元でも、株主優待廃止の影響もあり株価が下落しており注目を集めています。

株主への公平性の観点から株主優待を廃止しています

2024/07/10株主優待の廃止を発表。それを受けて翌日には株価が下落しています。現時点でPERは40倍超えと高く、株主優待の存在が株価を下支えしていたと考えられるため、この先も厳しい展開が考えられるのではないでしょうか。

業績の成長の割にPERは割高感があると個人的には考えています