記事内に商品プロモーションを含む場合があります

個別半導体向けテスターでは世界首位級の商品競争力を誇るテセック。注目の「パワー半導体」関連銘柄にも関わらず、株式評価は低い銘柄です。今回はそんなテセックへの投資妙味について考察していきます。

こんな人におすすめ

- 注目テーマ「パワー半導体」関連銘柄を物色している

- 配当の安定よりも、業績/株価の上昇余地が高い銘柄を探している

- テセックへの投資判断に悩んでいる

結論

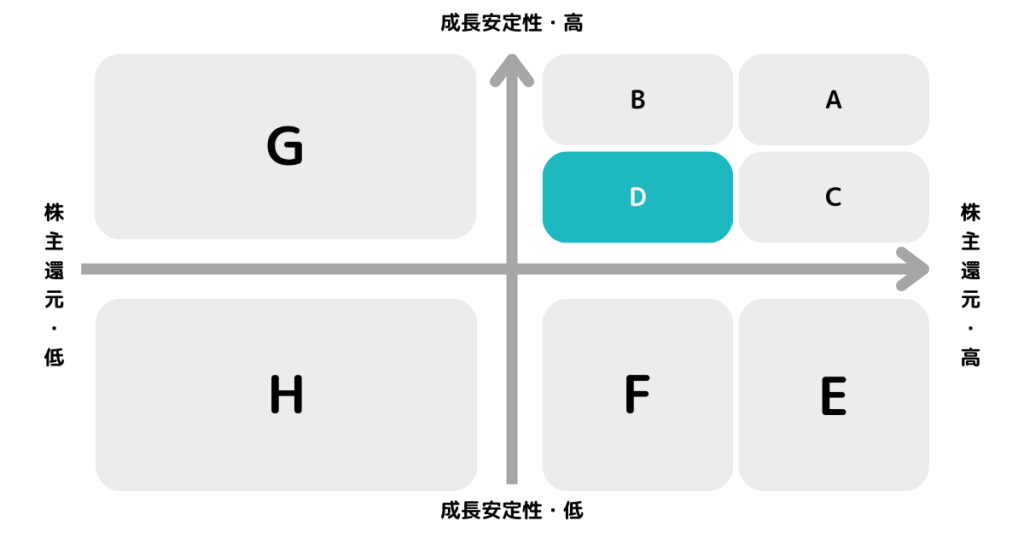

※A〜Hの投資分類はこちらを参考にしてください。

テセック 会社概要

半導体検査装置メーカー

半導体製造プロセスの後工程にあたる、半導体検査装置メーカー。1969年に東京都東大和市で創業し、世界各国に事業を展開しています。

顧客仕様の受注販売を基本としており、個別半導体向けテスターでは世界首位級の商品競争力を誇ります。

パワー半導体向けが強み/特徴

パワー半導体の測定を行う「テスター」が世界中で評価されるなど強みの製品の一つです。

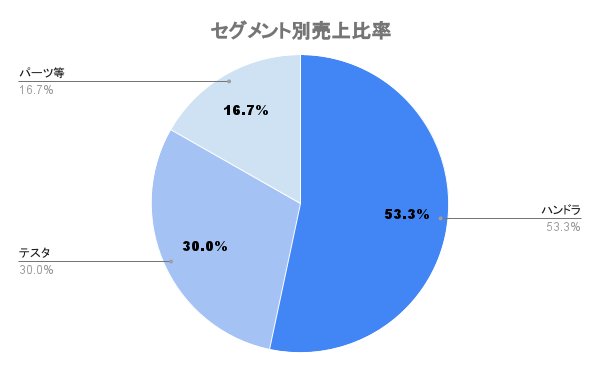

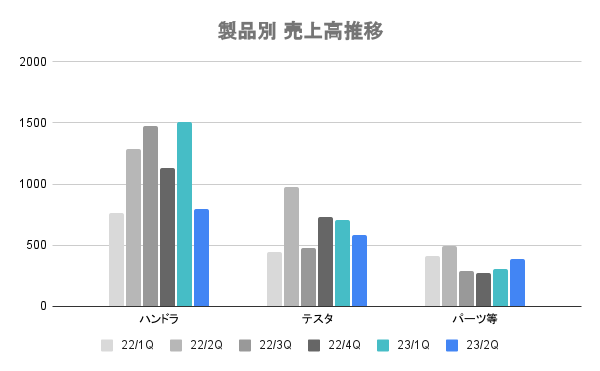

ハンドラ・テスター主力

セグメント詳細

- ハンドラ:半導体の搬送と分類を自動化する高速処理マシン

- テスタ:半導体の電気的特性を測定し良否判断を行う装置

- パーツ等:予備部品、保守部品等

業績変動要因

単価とロットの大きさや、取引先構成の違いからハンドラの方が業績変動が大きくなる傾向があります。

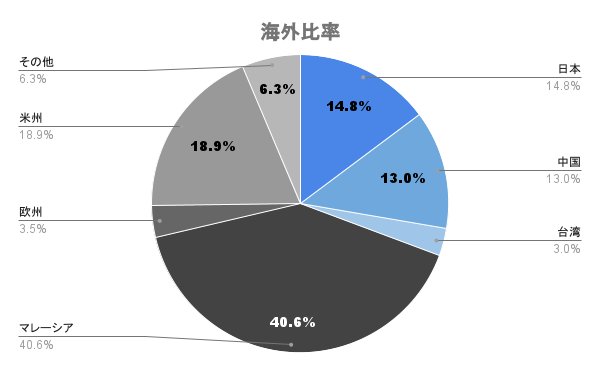

海外比率

マレーシア比率高く

アメリカ、マレーシア、中国の3カ国、4カ所に現地法人を設立。海外比率は80%を超えます。中でもマレーシアの比率が高く、主力のハンドラやパーツ等を多く納入しています。

テセック IR情報(業績/財務/配当)

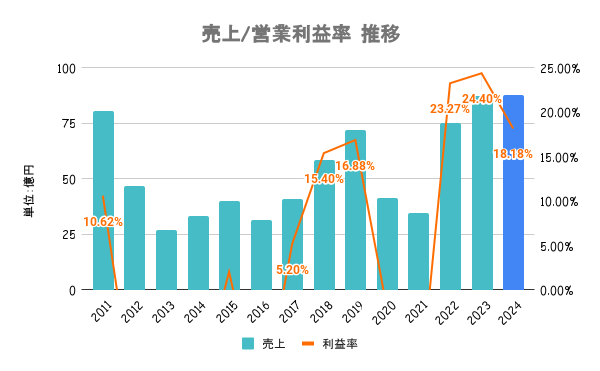

売上/営業利益率

22年ぶり純利益最高更新

23/3期純利益3倍増で22年ぶりに最高益更新。データセンターの増強、5Gの始動、自動車の電動化進展などを背景に底堅い需要が続いています。

24/3期は減益予想

ただ、足元では大手海外半導体メーカーの投資が減速。ハンドラの受注減や部品調達が滞り生産が遅れたことも起因し、今期は減益見込み。

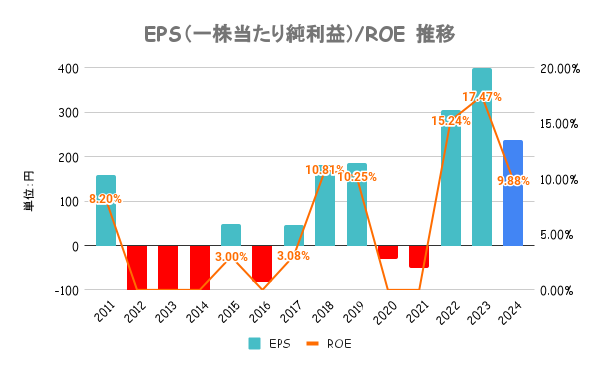

EPS/ROE

自社株買いは行ってますが、その他資本政策は消極的。

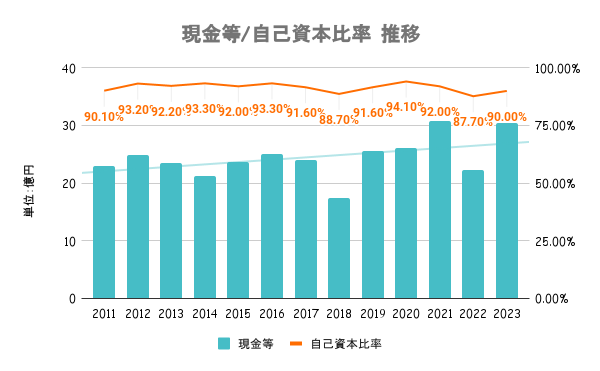

自己資本比率/キャッシュ

無借金経営

有利子負債無く、自己資本比率も90%超えの高水準。流動比率も高く、財務はかなり強固と言えます。

波の激しい半導体業界だけに自己資本厚くしてますが、成長投資にも期待したいですね。

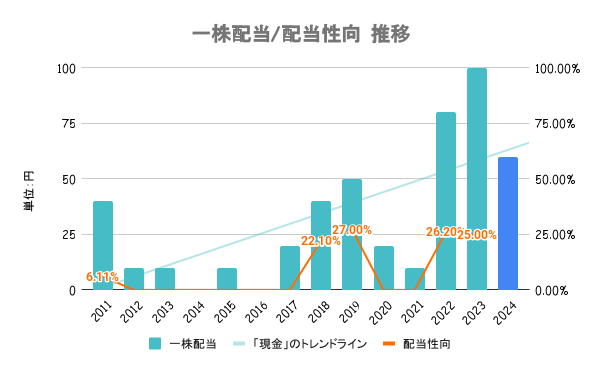

配当/配当性向

※2024/01/08時点

- 配当利回り:2.54%

- PER:9.92倍

- PBR:0.98倍

- 総還元性向:35.2%

- 株主優待制度:なし

株主還元方針/配当方針は?

業績推移を勘案しつつ、安定的な配当の継続を基本方針としています。22/4スタートの中期経営計画では計画期間中(25/3期まで)の安定配当と機動的な自社株買いにより、総還元性向35%を目安としています。

配当方針変更により、従来のような無配転落リスクは低くなったと言えますが安定配当目的には不向きです。

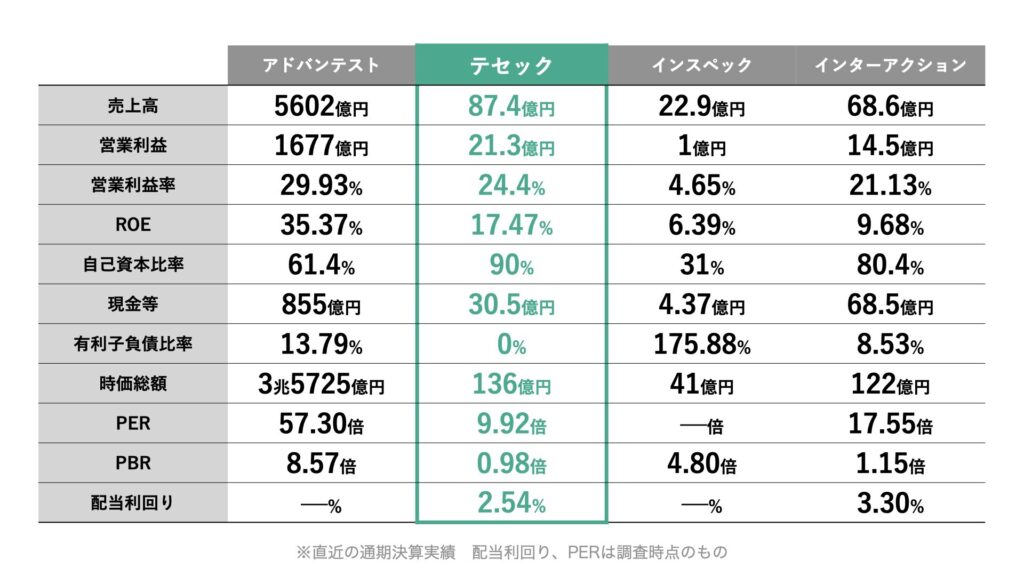

テセック 競合比較

PER/PBRの割安度

全社比、競合比で見ても割安と言えます。成長産業(半導体)の中でも安定性・成長性は低く見積もられていることが分かります。

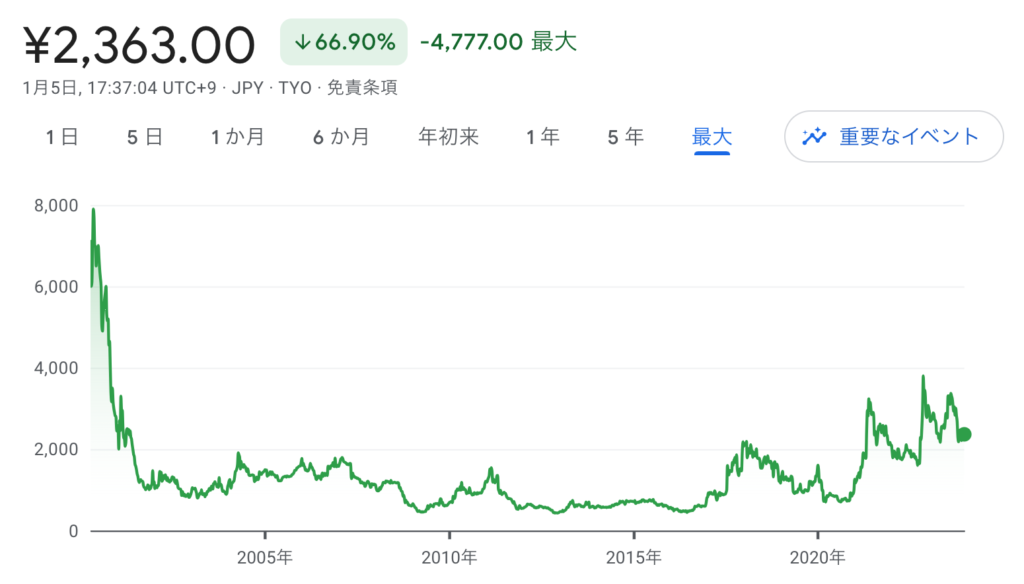

テセック 株価/将来性について

引用:Google Finance

引用:Google Finance 引用:Google Finance

引用:Google Finance 引用:Google Finance

引用:Google Finance

株価上昇/下落理由

24/3期第一四半期の好調な業績を受けて一時ストップ高。一方で中間決算のタイミングで下方修正を行なったことで急下落。1年間を通じて日経平均をアンダーパフォームする展開となっています。

リスク

リスク

- 半導体(シリコン)サイクルと言われるように需要の増減がある業界のため、安定した業績にはなりにくい

- 海外比率が80%を超えるため、為替の影響は受けやすく、円高に触れた場合には業績に悪影響

- 電子部品の調達難により、納期遅延や失注が発生。需要に対して生産が追いつかない状況が引き続き考えられます

テセック まとめ

- 堅調な半導体需要を背景に23/3期に22年ぶり過去最高純利益

- 注目テーマの「パワー半導体」向けテスターを手掛け、需要拡大期待

- PER/PBRは全社比、競合比で見ても割安水準

- 2010年代は営業赤字の年も多く、業績の安定感低い

- 需要増も電子部品調達難により生産体制追いつかず、納期遅れや失注も

- 中期経営計画で安定配当掲げるも、過去は無配転落もあり配当不安定

メモ

■製品別売上高推移

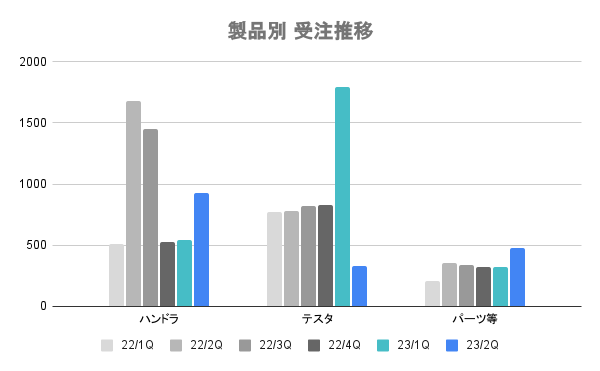

■製品別受注高推移

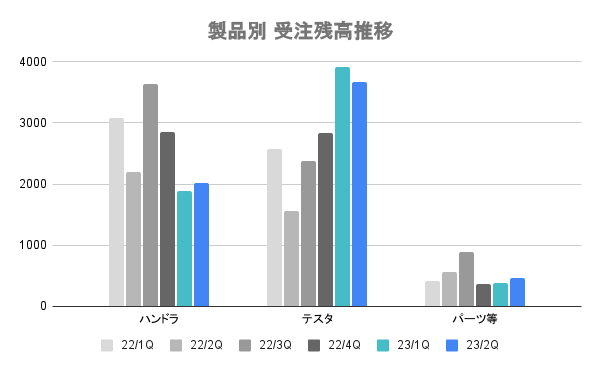

■製品別受注残高推移(期末時点)

免責事項はこちら

- 本ブログは株式購入の勧誘や推奨を行うものではありません。何らかの保証・約束するものではありませんので、投資判断はご自身でご判断いただきますようお願いいたします。

- 本ブログで紹介している数字やグラフは、信頼できると判断した情報に基づいて作成しておりますが、その情報の正確性を保証するものではございません。

- 本ブログは、予告なしに内容が変更・削除等されることがあります。

- 本ブログに掲載している情報は、その時点で調査した情報であり、時間の経過とともにその情報が陳腐化している可能性がございます。その場合もいかなる責任は負いかねますのでご了承ください。

ABOUT ME

投資家ブロガー(投資歴5年)/日米高配当株を中心に個別株に投資中/経歴:大手メーカー→スタートアップ→外資IT→コンサル(独立)

年間配当額は50万円オーバー!2023年10月末時点でポートフォリオの評価益は30%超え。過去持ち株の無配転落を機に銘柄選定を強化中