【JACリクルートメント】業績・株価ともに堅調な高配当銘柄!まだまだ市場は伸びる?

8656s384

高配当MAG.

ROE約9%ながらPBRは大きく1倍割れのサンコーテクノ。財務も良好だけに資本政策次第で大化けの可能性も秘めた銘柄であると考えています。今回はそんなサンコーテクノへの投資妙味について考察していきます。

※A〜Hの投資分類はこちらを参考にしてください。

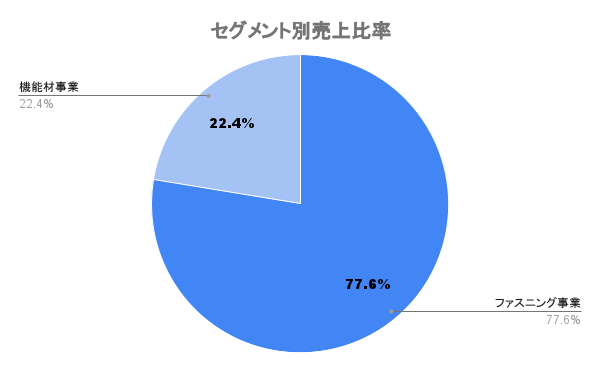

コンクリートなどに機器を設置するための「あと施工アンカー(ファスニング)」の製造で業界トップの企業。設立は1964年で東証スタンダード市場に上場しています。

「オールアンカー」がサンコーテクノの代名詞であり、発売から50年以上経った今でも日本国内で使われるロングセラー商品。

2023年からアルコールチェック義務化の対象が拡大。アルコール検知器を手がける同社には追い風に。

機能材はあまり事業の一貫性がないように感じてしまいますね。

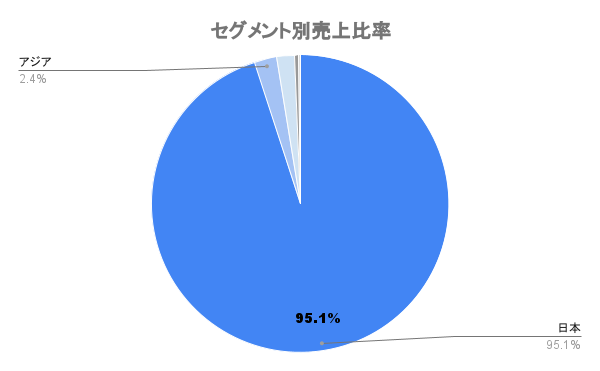

海外売上上昇してますが、まだまだ比率は低いです。

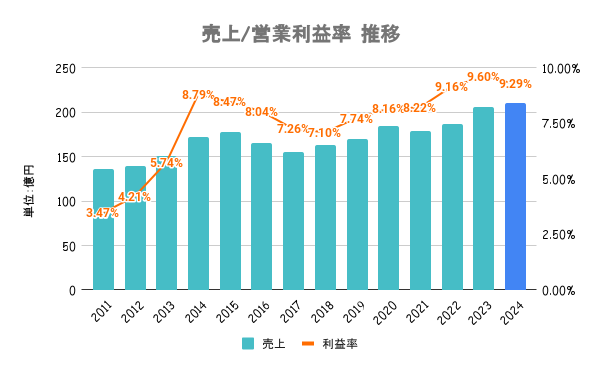

インフラメンテナンス需要が堅調であり、土木工事の受注が好調に推移。また、アルコール検知器の特需を見込んでいます。

既存事業の成長及びM&A戦略により、PBR1倍の早期回復を目指すとしていますが、あまり具体的な策には言及していません。

今の中計が24/3期までなので、次期中計で具体策が出るか注目したいですね。

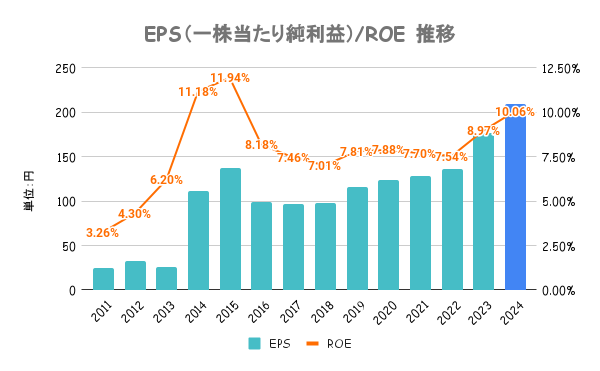

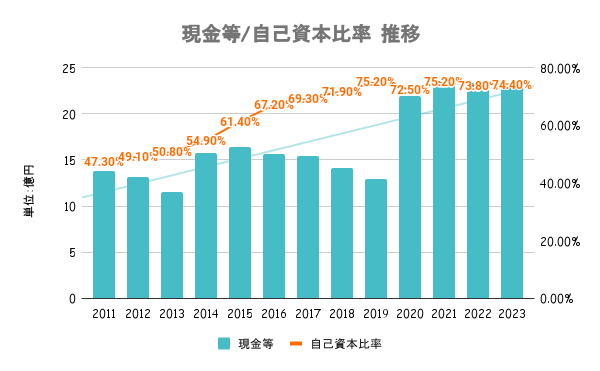

手元の有利子負債額以上に手元の現金を有しており、実質無借金経営。いずれの指標も安定水準です。

成長投資の加速か、株主還元に回るか注目したいですね。

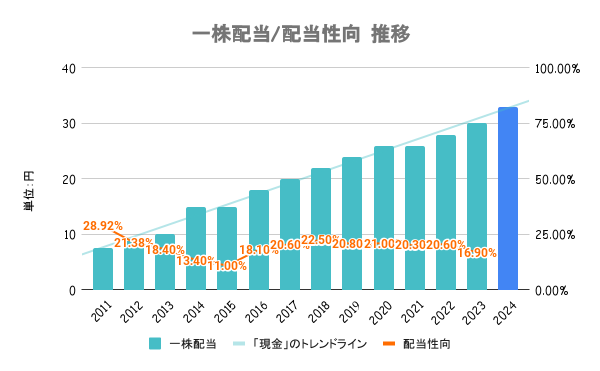

経営体質強化のための内部留保を確保しつつ、安定した配当を継続していくことを基本方針としています。定量的な目安は定めていません。

配当性向はだいぶ余裕があるので、もう少し配当に回るの期待したいですね。

24/3期も増配を予定しており、10年以上非減配で増配傾向が続きます。

年度末(3/31)時点で100株以上保有の株主に対し、一律500分のQUOカードを贈呈しています。

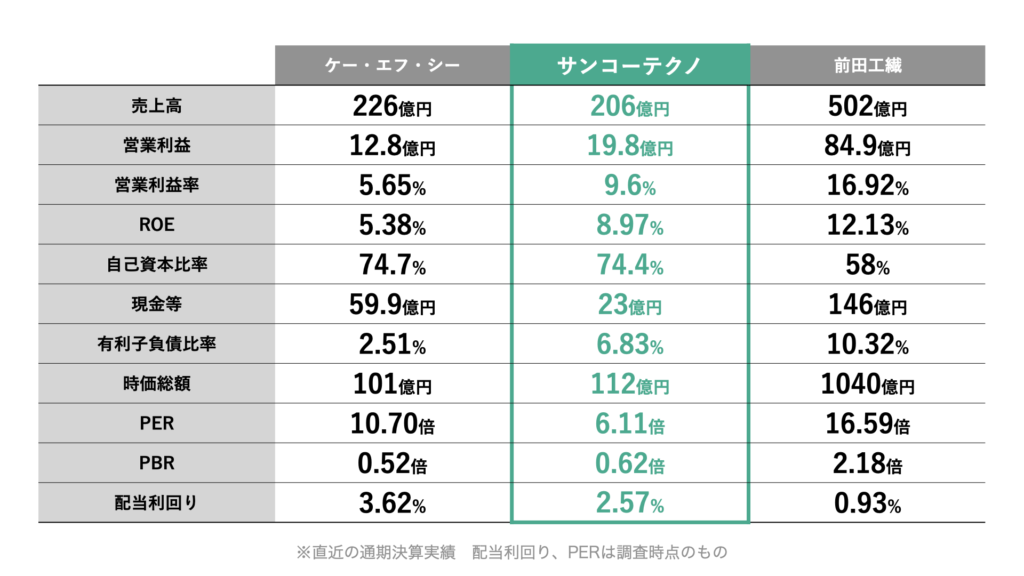

全社比、競合比いずれも割安水準と言えます。海外比率低く、内需型の企業だけに成長性が低く見積もられていると考えられます。

白ナンバー者を業務に使用する事業者に対し、アルコール検知器での飲酒検査が義務化。テーマ株としてサンコーテクノにも注目が集まり、ここ1年は株価が大きく上昇しています。

建設向け事業が大半のため、建設需要により業績が大きく影響を受けます。また、アンカーの原材料(鉄鉱石やニッケル)価格次第で利益も影響を受けるので注意が必要です。