【コスモス薬品】連続増収も株価下落の理由とは?株主優待廃止で今後どうなる?

8656s384

高配当MAG.

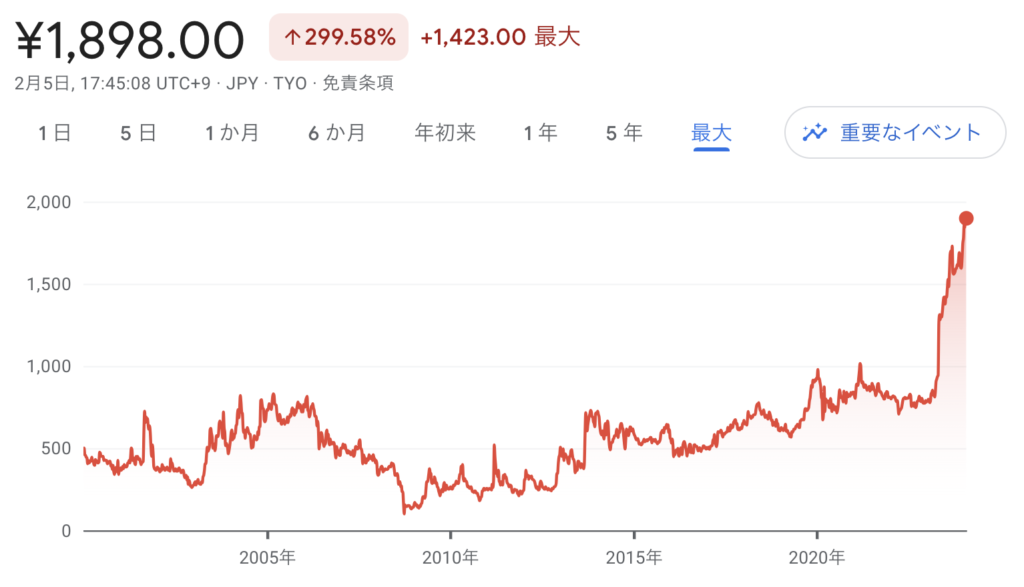

2023年5月に株主還元方針を大幅に見直したことで配当利回りが急上昇。結果、市場評価も急上昇したことで株価も2倍以上に成長中の注目銘柄を考察していきます。

※A〜Hの投資分類はこちらを参考にしてください。

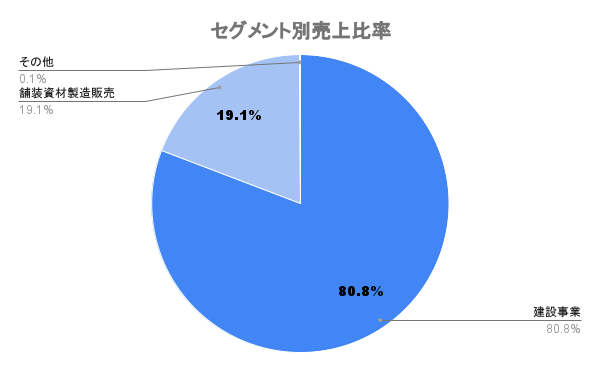

東急グループに属する建設会社。1950年に「世紀建設工業」として設立し、1982年に「東急道路」を合併し現在の社名に変更しています。

建設事業は公共案件が多く占め、昨今の「国土強靭化対策」は建設需要を支える追い風に。

海外比率は10%未満のため、詳細に関しては公表していません。

建設・土木関連は海外展開が進みにくいだけにどうしても市場が限られてきますね。

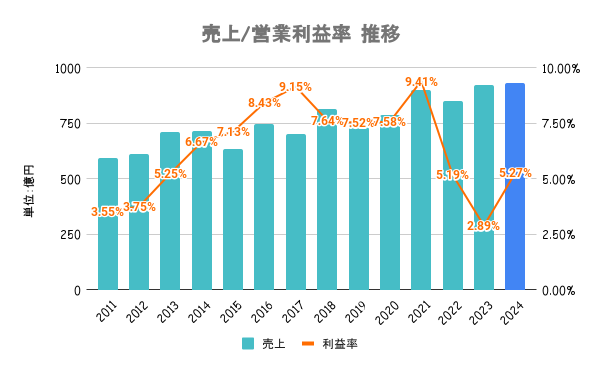

道路建設市場においては政府の国土強靭化対策もあり堅調に推移。一方で23/3期は原材料価格高騰の影響で収益性が悪化。24/3期は原材料高も一服し、業績反転見込み。

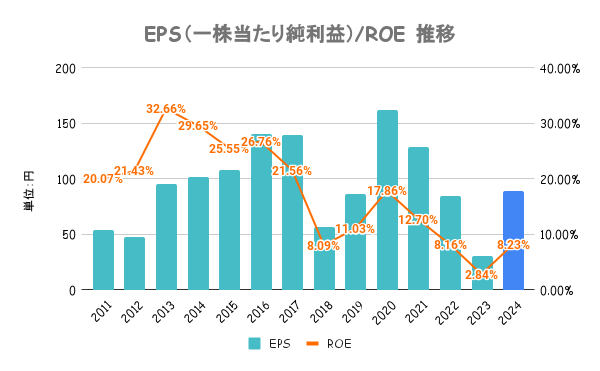

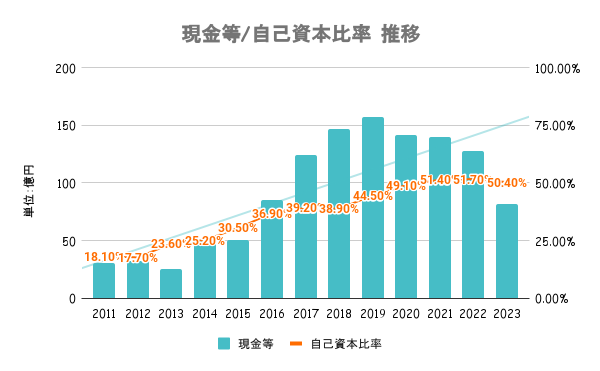

ここ数年、自己資本の増加によるROE低下傾向を問題視。2023年5月に株主還元方針の大幅見直しを公表。そのほか、資本コストを下げるためのIR資料の強化など、資本政策を積極的に強化中です。

見直された株主還元方針は後述しますが、この影響により株価は大きく上昇。

有利子負債額は手元の現金未満であり、実質無借金経営。その他いずれの財務指標も安定の水準です。今後も自己資本比率50%程度を目処に維持していくとしています。

資本過多にならないよう、ROEなどの資本効率とバランスを意識してるのが良いですね。

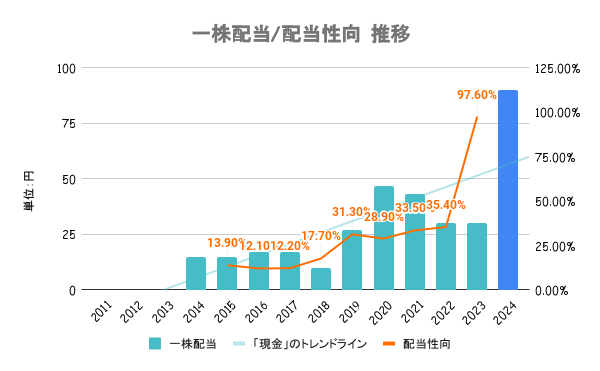

財務と資本効率とのバランスを考慮しつつ、配当性向100%、DOE8%を目標とした株主還元方針に2023年度より変更しました。DOEを採用してるので安定配当に期待できる銘柄と言えます。

利益は100%株主に還元するとのこと!裏を返すと成長見込みが薄いとも捉えられます。

株主還元方針の見直しにより、PER/PBRは急上昇。全社比、競合比のいずれで見ても割安水準とは言えません。

東亜道路より営業利益は6割くらいですが、時価総額はほぼ同じくらい。

最近1年は日経平均を大きくアウトパフォームしており、1年で2倍以上の株価に成長しています。上昇理由は主に以下の2点。

東亜道路も急上昇。業界的に成熟産業だけに、株主還元へ舵を切ってることが分かりますね。

世紀東急工業のIR資料内でも「中長期的に建設需要の漸減傾向が見込まれる」と記載するなど、内需型の産業なだけに人口減少が見込まれる中で需要が伸びていくとは考えにくいです。業界再編が進んでいく可能性が高いと考えられます。

2019年には道路舗装用のアスファルト合材の販売で価格カルテルを結んだとして課徴金の納付を命令されています。今後もこのような問題が起きると、業績/株価に影響を与える可能性がありますので注意が必要です。

成長期待こそ薄いですが、当面は高い配当に期待が持てるのでは無いでしょうか。