【出光興産】株価上昇の理由は?トヨタと協業で次世代技術にも期待の銘柄を解説!

8656s384

高配当MAG.

24/9期も前期比プラスで4期連続増益(営業利益)を見込んでいる高収益企業シイエム・シイ。ただ、PBRは1倍を割れるなど株式市場では低評価を受けている企業です。今回はそんなシイエム・シイへの投資妙味を考察していきます。

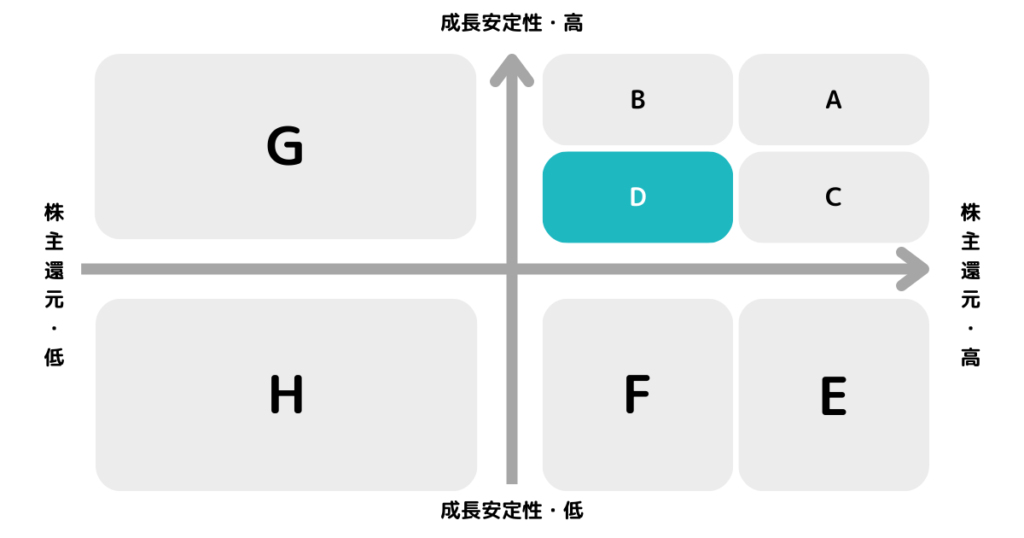

※A〜Hの投資分類はこちらを参考にしてください。

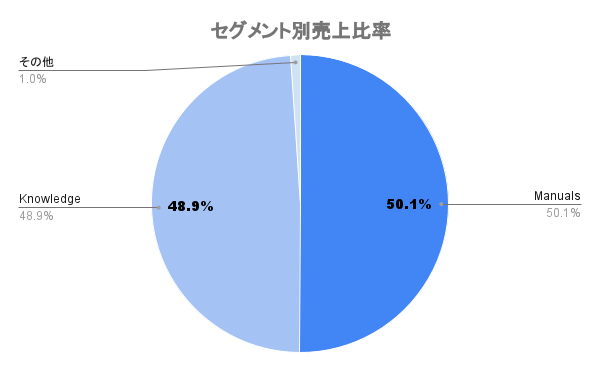

クライアントの製品マニュアルの企画作成からDX戦略の推進までを行うマーケティング支援企業。社名のシイエム・シイは「Creative Marketing Coordinator」の頭文字から取ったものです。

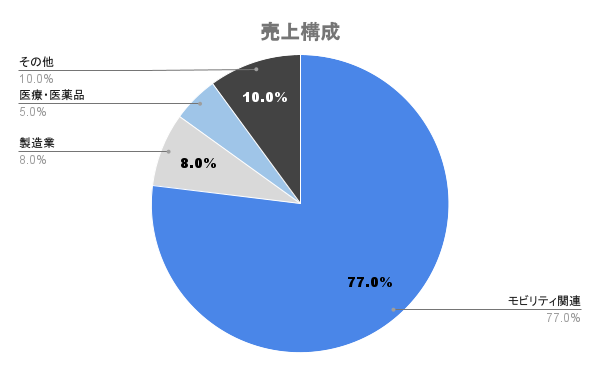

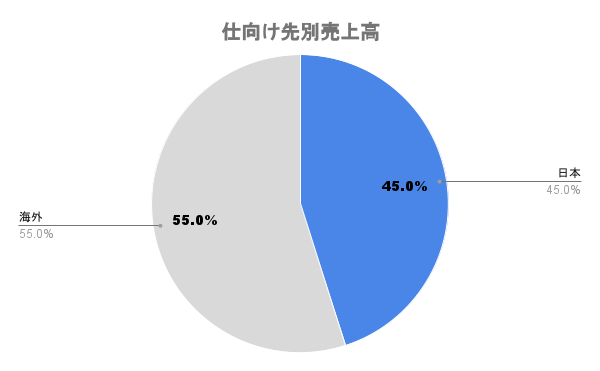

主要顧客はトヨタ自動車であり、売上に占めるシェアは約3割と高い水準になります。

少し分かりづらいですが、後者は技能伝承を暗黙知ではなく体系化するようなサービスなどを提供しています。

2022年3月より経済産業省が定める「DX認定事業者」に。車の内部をAR/VR的に確認し、整備に活かしていく整備DXや業務効率化ツール「KAIZEN FARM」などを展開しています。

アメリカや欧州、アジアなど8カ国12拠点で事業を展開しています。

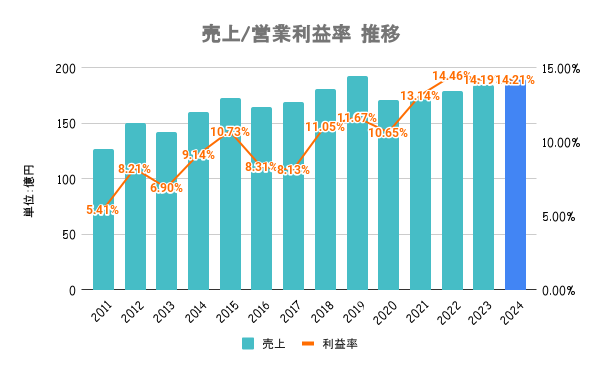

営業利益は24/9期も最高益を更新する予想であり、これで4期連続となります。デジタル化ニーズに対応したサービス・商材への転換を着実に進めています。

営業利益率は14%と高く、右肩上がりなのも好材料ですね。

23/9期は研究開発拠点の建替えによる特別損失を計上も右肩上がり傾向。

資本政策の取り組みはまだまだこれからといった感じです。

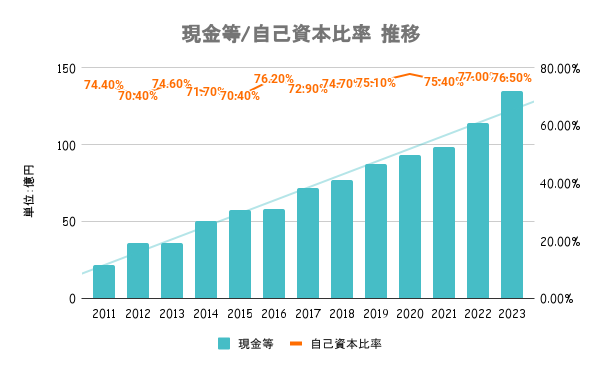

有利子負債額以上に手元の現金を有しており、実質無借金経営となります。財務はいずれも安定の水準で、ネットキャッシュ(現金-有利子負債)は100億円を超えるキャッシュリッチ企業です。

資本政策強化するための体力はバッチリです。

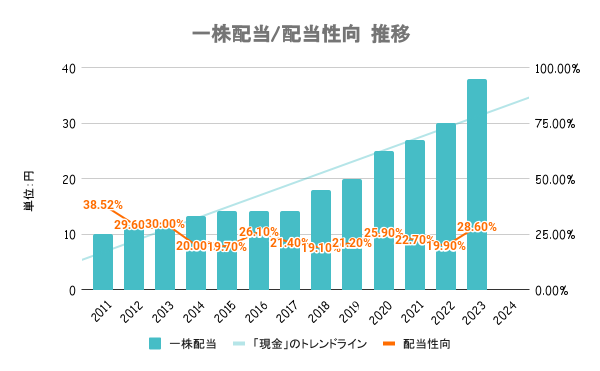

業績動向、財務体質、投資への内部留保を確保しつつ利益還元を経営の最重要課題と認識。配当性向の目安などは示してませんが、配当金額の継続的な増額を目指していくことを基本としています。

配当方針通り、6期連続増配(10期以上連続非減配)と実質累進配当的な配当が継続しています。

株主数も2年連続で大幅に増加しているそうです!

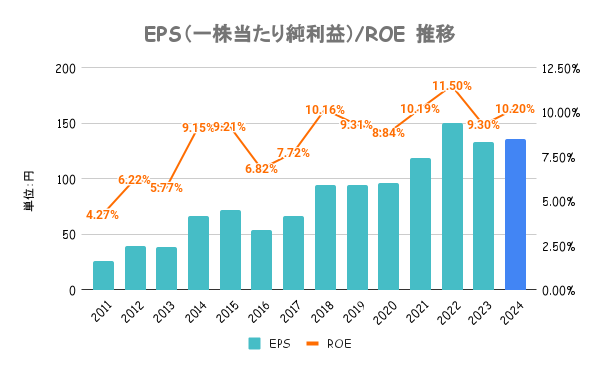

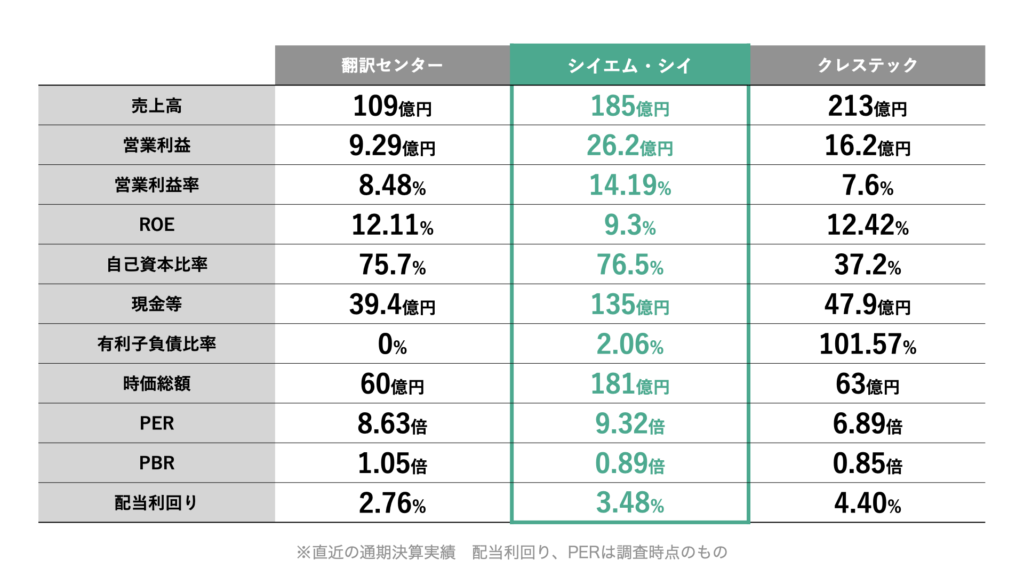

業界的に見ると平均的な値ですが、全社比で見るとPER/PBRいずれも割安水準と言えます。

23/9期の第3四半期、第4四半期が同四半期比マイナスの決算となったことで1年間を通じて株価は軟調な展開が続いています。

前述の通り、主要取引先はトヨタ自動車で売上の約3割を占めており、同社への依存度が高い状況です。トヨタにかかわらず自動車業界は変革期を迎えており、一社への依存度が高いことはリスクと言えます。

ライバルのCDSも三菱自動車への依存度が高く、似たような状況と言えますね。