【タチエス】DOE採用で高配当株化も将来性は?株価上昇の理由と合わせて考察

8656s384

高配当MAG.

高配当銘柄として人気のSRAホールディングスですが、2023/3期決算における配当性向が196%と危険水準にあります。その数値が示す通り、現段階でSRAホールディングスへの投資は危険すぎるのかについて、本記事ではまとめてみました。

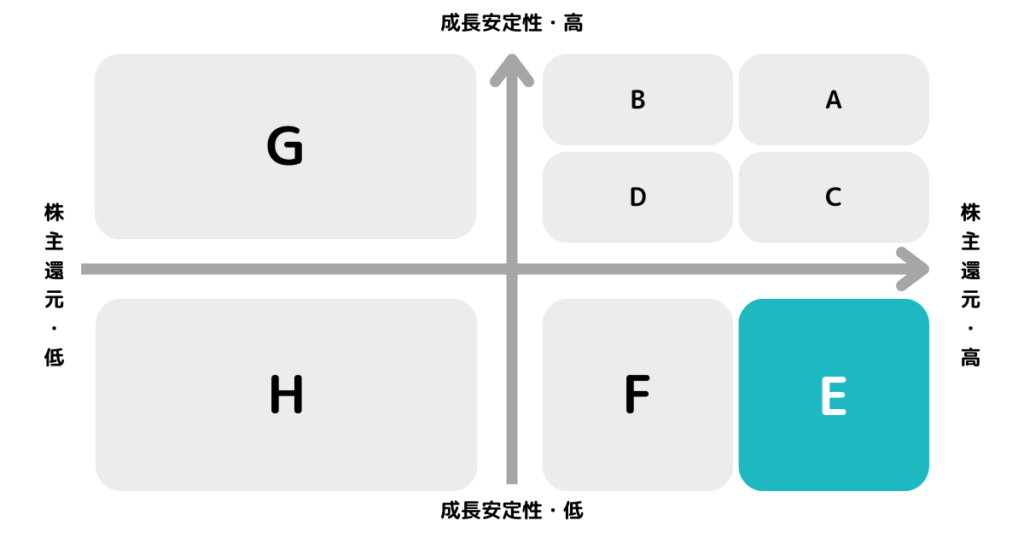

※A〜Hの投資分類はこちらを参考にしてください。

過去は「C」に分類できますが、将来的にはやや厳しめに見積もって「E」へ分類しています。

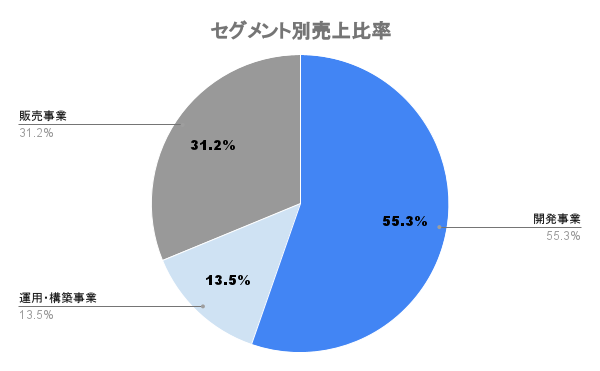

ITコンサルティング、システム構築、運用サービス、製品・ソリューションなどを提供する、いわゆるSIerです。ホールディングスはこれらの事業を行うグループの純粋持株会社。

メーカー系:大手コンピューターメーカーから独立した企業

ユーザー系:大手企業の情報システム部門から独立した企業

独立系:特定の親会社をもたずシステム開発を専門に行う企業

開発事業は、金融業や製造業を中心とした幅広い分野に、経営を支える基幹システム等のIT開発を行います。客先に常駐して、システム構築を行うイメージです。二次請け、三次請け等の下請けではなく、エンドユーザーから直接仕事を請ける「元請け」のため、収益性も高い。

販売事業は、UNIXサーバ等のハードウェア製品、自社IP製品等の販売を行っており、国内のみならず海外にも展開。海外比率は5%程度と高くなく、今後は海外事業に注力していくと計画しています。

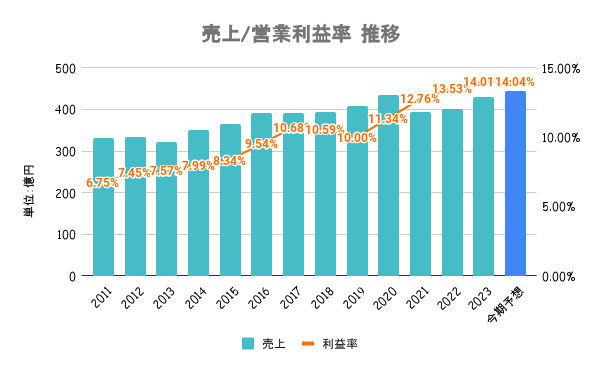

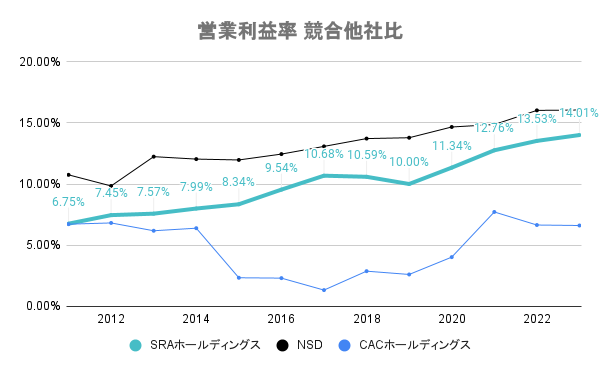

売上は横ばい傾向ですが、営業利益率は右肩上がりに上昇中。つまり、原価を抑えることで収益性を向上させています。SIerでいうところの原価は「人件費」、「外注委託費」、「経費」などが挙げられます。

原価を抑えるのにも限界があるため、海外展開の加速などで売上を伸ばしていきたいと考えているかもしれないですね。

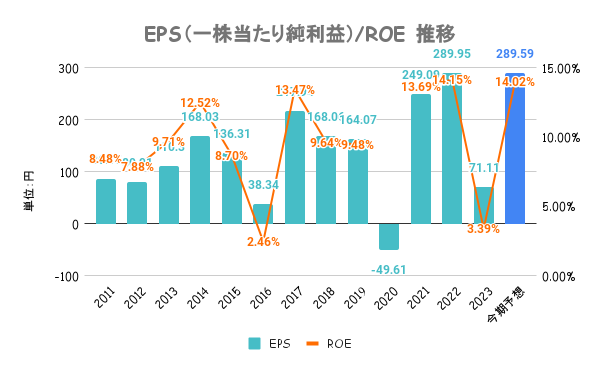

アップダウンの激しい表になってますが、これは特別損失によるものです。投資している企業の評価が減少したことや、関連会社の焦げ付きにより一時的に生じた損失。

本業が上手くいかずにマイナスになっているわけではないので、分けて考える必要があります。

本業での損失ではなく、企業経営で臨時的に発生した損失のことです。具体例として、固定資産売却損や投資有価証券売却損、災害による損失などがこれにあたります。

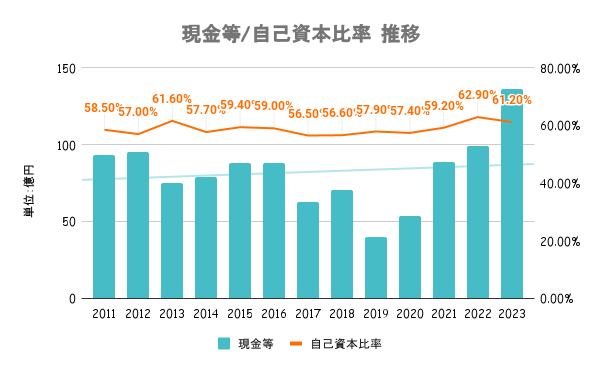

有利子負債額以上に手元の現金を有しており、実質無借金経営です。自己資本比率も60%と高く、財務は健全と言えます。

手元の現金もですが、投資その他の資産も約100億円有しており、資本政策に注目。

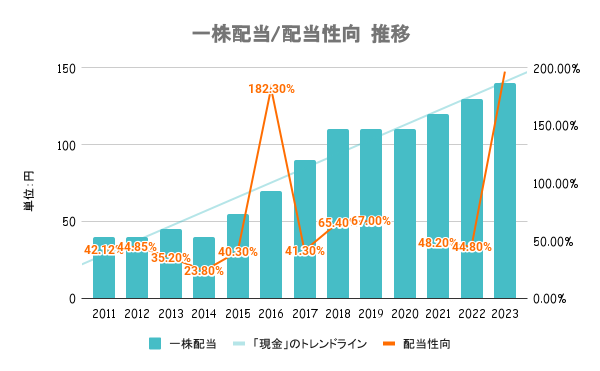

配当性向が100%を超えたり、赤字の年もありますが、最近9期は減配もなく増配傾向。投資有価証券評価損などの場合は、実際にキャッシュが出て行ってるわけではなく、帳簿上のマイナスになります。配当性向の数字だけで「危険」とはなりません。

だから、配当性向が196%でも23/3期は増配できていると考えることができます。

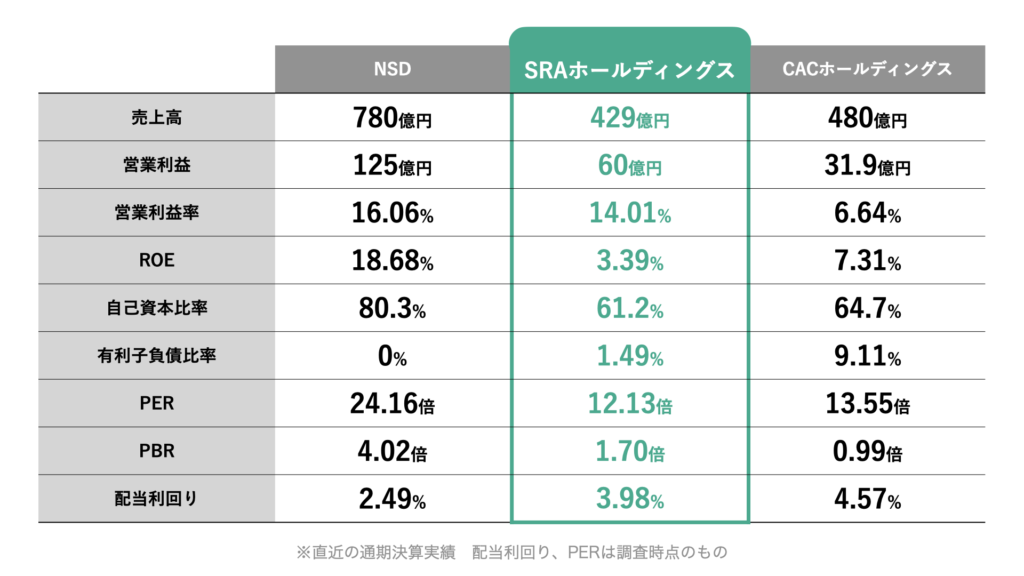

同じく独立系のSIerで同じくらいの規模の2社と比較しています。3社比だとNSDが頭抜けていますが、PER/PBR見ると割高感があります。SRAホールディングスは、収益性はNSDに劣りますが、PER/PBR比較すると割安な感じもします。

営業利益率の伸びはNSDと同程度ですが、売上の上昇が伴うか否かが大きな違いと言えそうです。先述の通り、SRAホールディングスの場合は原価減による営業利益率上昇ですが、NSDの場合は売上も伸長しており、この辺の差がPER等にも表れているのではと考えています。

今期も売上は微増見込みですが、過去最高には届かない予想。SRAホールディングスの場合は、売上の伸びに注目したいですね。

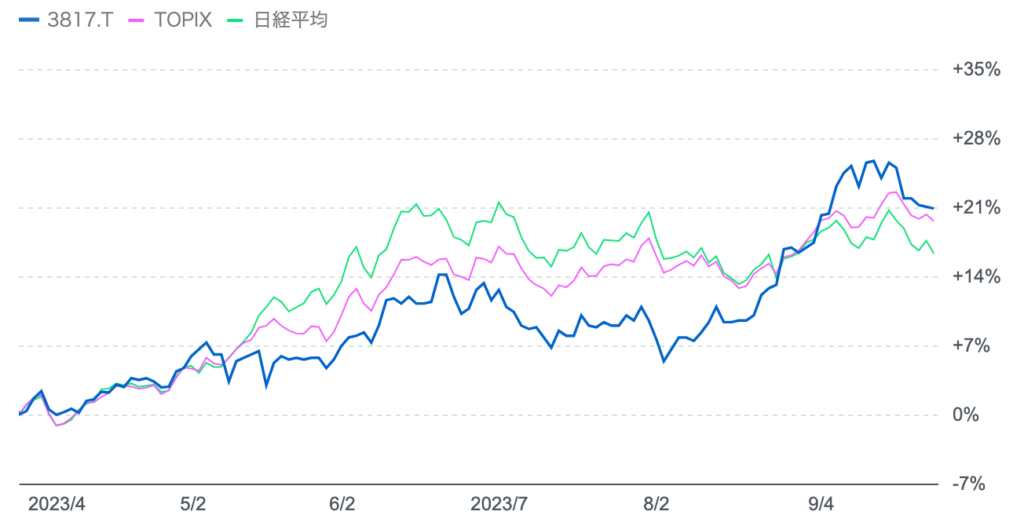

上図は最近半年間の株価推移を日経平均、TOPIXと比較したものです。ほぼ同じような値動きです。

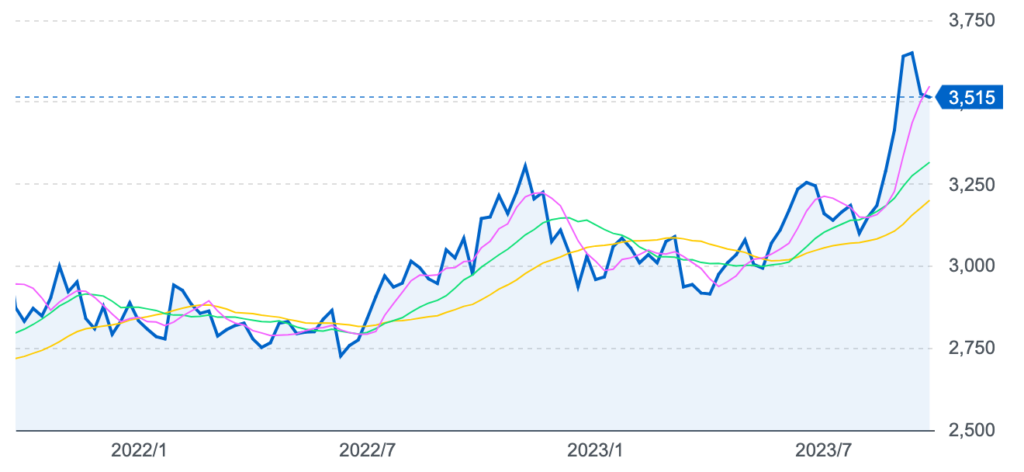

過去2年間の株価推移です。ずっと3,000円前後で推移してましたが、ここ最近20%近く上昇中。現時点でも配当利回りは約4%ありますが、個人的には3,000円切るくらいなら旨味ありそうだなと感じてます。

配当性向だけで危険か否かを判断することはできません。配当性向が200%近いのは特別損失によるものであり、本業とは分けて考える必要があります。

本業は営業利益率こそ上昇傾向ですが、売上上昇に伴うものではなく、原価削減によるもの。今後の成長には売上をいかに上げるかが鍵だと考えています。

日本株全体の株価上昇により、高配当銘柄が減る中、配当利回りも約4%と魅力的な水準です。検討する場合、株価3,000円くらいが個人的な目安です。