【味の素】株価下落の理由は?過去最高益予想ながら株価軟調な理由を考察

8656s384

高配当MAG.

日経平均も好調だった2023年において、その日経平均を大きくアウトパフォームした三和ホールディングス。好調な業績と合わせて資本政策にも積極的に取り組む同社への投資妙味に関して考察していきます。

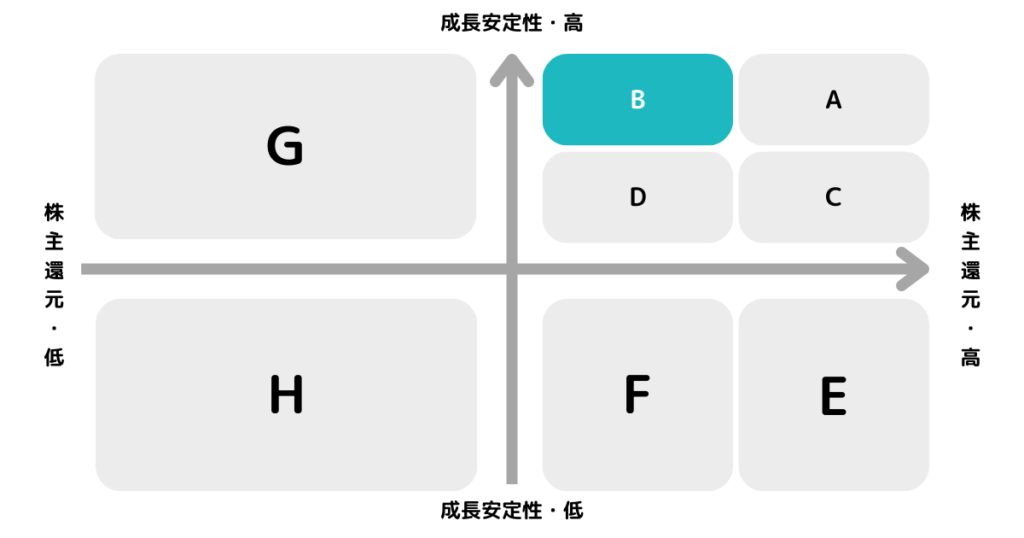

※A〜Hの投資分類はこちらを参考にしてください。

主要子会社に「三和シヤッター」を持つ持株会社。シヤッター業界国内第1位で文化シヤッター、東洋シヤッターと並んで大手3社の一角を占める企業です。

重量、軽量シヤッターともに国内首位。近年はM&Aを通じて欧米をはじめとする海外にも積極的に進出しています。

日本国内では工場や大型商業施設など、非住宅向けがメイン。一方、北米では住宅向け製品が主力となります。

ハウスメーカーと同じようにアメリカの住宅着工件数などが業績の先行指標になります。

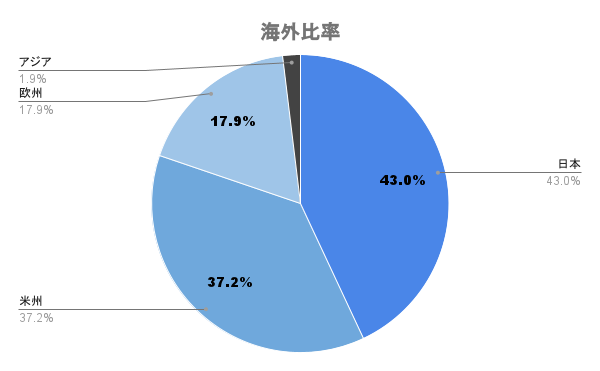

M&Aを通じて年々海外比率を高めています。まだまだシェアの少ないアジア事業の成長力を強化していくとしています。

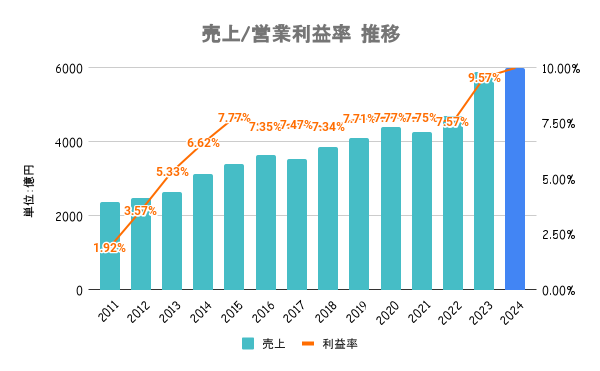

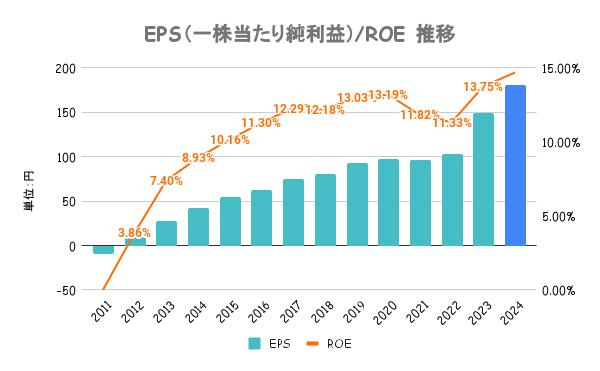

売上、各利益ともに過去最高を更新中。米国事業が好調に推移していることや、販売価格の上乗せ効果が業績に寄与しています。

24/3期は減益予想から一転して過去最高益予想となり、業績絶好調。

資本コストの意識は高く、統合報告書でもROICを分解して対策を考えるなど意識の高さを感じる内容です。キャッシュアロケーション定めた上で、配当や自社株買いにも積極的に取り組む。

しっかり取り組んでるので、逆に言うとここからの大きな変化(政策変更)は少なそう。

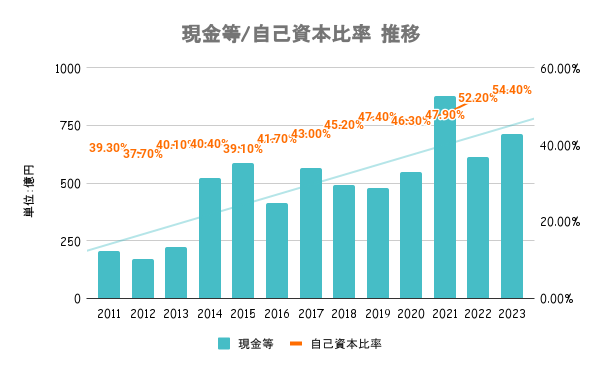

有利子負債以上に現金を有しており、財務指標はいずれも優秀。財務は全く問題なさそうです。

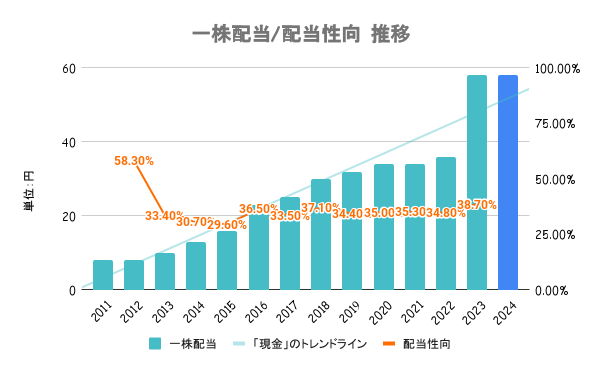

経営施策を勘案のうえ、安定した配当を行うとしており、配当性向40%を目安としています。これまで10期以上非減配であり、10年での増配率も4倍以上で安定かつ高い増配率を誇ります。

期末時点で100株以上保有の株主に対し、オリジナルQUOカード500円分を贈呈。さらに1000株以上保有かつ2年以上保有の株主に対し、同じく2000円分の贈呈を行っています。

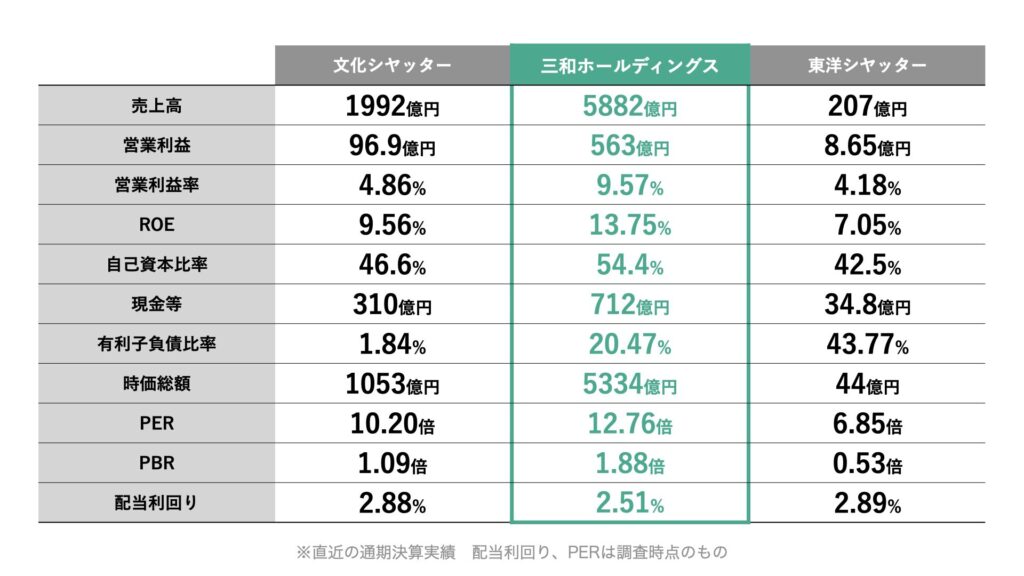

競合比較ではPER/PBRともに最も高く、割安とは言えません。売上はもちろんのこと、利益率や資本効率も最も高く、業界No.1企業と言えます。

唯一北米への進出が進んでいる点も市場評価が高い理由と言えます。

1年間を通じて日経平均を大きくアウトパフォーム。24/3期決算において上方修正を行ったことや、自社株買いを発表したことが評価されています。

資本政策の透明性も評価されているのでは?と個人的に考えています。

海外進出のため、積極的に海外企業のM&Aを進めています。これらの企業が目論見通りにいかない場合、減損損失を計上する可能性もあるため、リスクとして認識しておく必要があります。

また、アメリカでは金利上昇による住宅需要の低迷が懸念されています。北米比率が高く、中でも住宅比率の高い同社にとってはマイナスとなるため、今後も注視していく必要があります。