【アルトナー】高成長高配当の優良株!株価上昇中の理由と今後の将来性について考察

8656s384

高配当MAG.

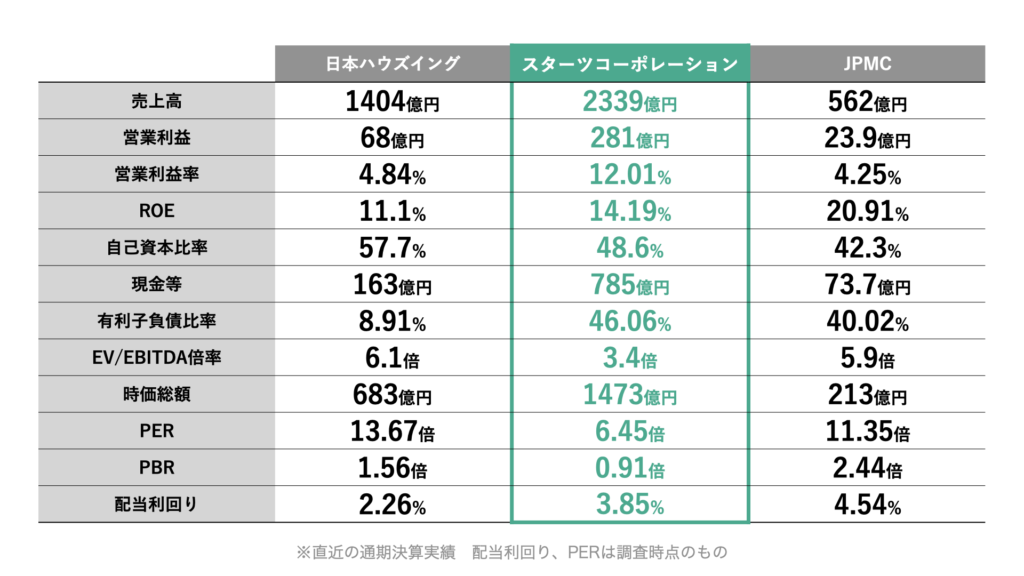

過去最高益を更新中のスターツコーポレーションですが、PERは割安、PBRは1倍割れの状況。高配当かつ株主優待付きの銘柄ですが、市場評価が高くない理由に関して考察していきます。

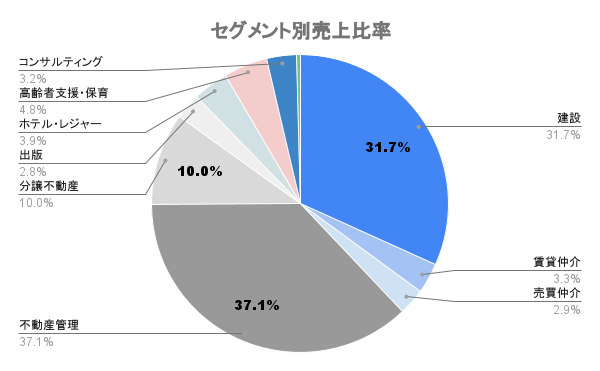

建設・不動産を中心としたスターツグループの純粋持株会社。傘下に60以上の関係会社を有し、不動産ビジネス以外にも出版、ホテル、保育、高齢者支援など地域に根ざしたサービスを展開。首都圏を中心に約640店舗を構えます。

スターツ東北、スターツ関西など、地域ごとの事業会社における地域密着の営業体制。さらにはグループ横断でのトータル提案(情報の共有)に強み。

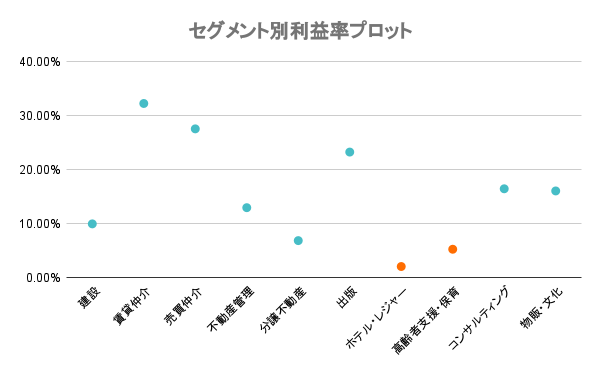

建設、賃貸・売買仲介、不動産管理事業がストック収益にあたり、全体比で80%を超える安定収益源となります。

高収益事業を多く有しますが、いずれも日本国内では成長市場とは言い難い領域です。ホテルや高齢者支援などは市場の拡大も考えられますが、利益率は低め。

成長投資先としては企業不動産のバリューアップや、長寿命化(改修)、都市再開発、公有地の利用などを掲げています。

公表していません。アジアを中心に北米・中南米、ヨーロッパ・中東などにも海外現地法人を設けていますが、売上比率が1割未満であるためシェアは非公表。

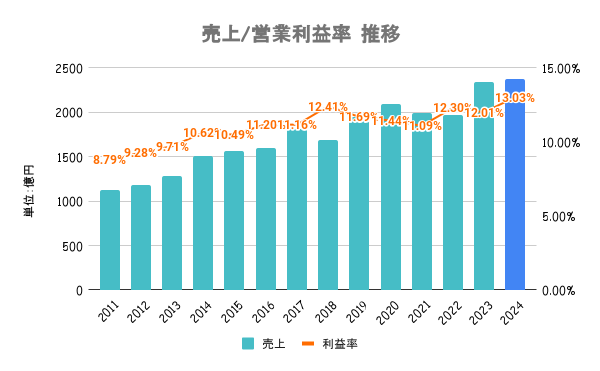

不動産管理件数の増加による主力の「不動産管理」事業が好調。準主力の「建設」事業は原価高に伴い、営業利益悪化も他事業でカバー。その他「出版」やコロナから回復の「ホテル・レジャー」も貢献。

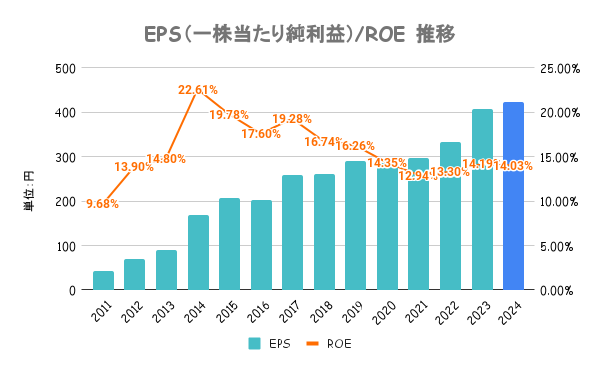

一時期よりはROE低下も、13〜14%前後の高い値をキープしています。22/3期に77億円の自社株買い実施してますが、普段はあまり行っていません。

PBR1倍割れですが、企業価値向上の取り組みはあまり積極的ではないイメージです。

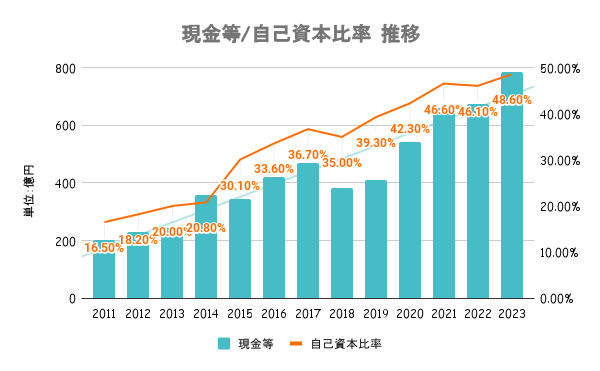

財務は良化傾向で問題ない水準。ROA6%、自己資本比率40%以上を維持することを財務指標としつつ、計画的に手もと資金の活用をしていくとしています。2023年度以降の投資予定として、成長プロジェクトに5年で1000億円の投資を予定。

内部留保を充実させつつ、継続的かつ安定的な配当を基本方針としています。特に具体的な目標数値などは設けていません。

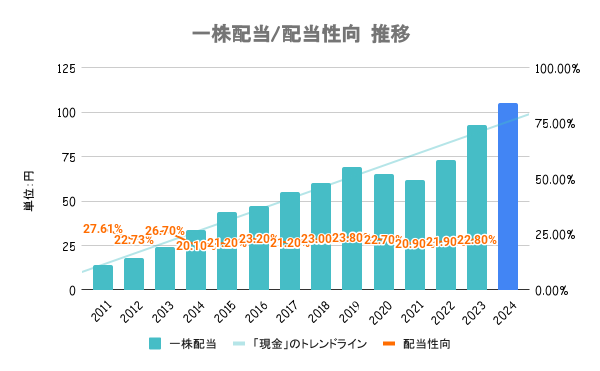

19/3期、24/3期に創業50年、55年の記念配当(5円)を実施。20/3期は前期の記念配当除くと減配ではありません。21/3期はコロナ禍で減配となりましたが、4.6%の微減配であることからも、大きく崩れる不安はなさそうです。

100株以上保有の株主に対し、不動産仲介料やホテル等の割引券を贈呈。3月末の期末のみならず、中間(9月末)でも実施されます。

全社平均や競合比で見てもPER/PBRは割安の水準と言えるのではないでしょうか。いずれの指標も悪くはないですが、将来性を悲観的に見られていると考えられます。あまり投資家向きではないことも要因と言えそうですね…

逆に企業価値向上策を提示してくるようであれば、一気に上昇する余地もある気がします。

年初来でプラスではありますが、日経平均比では大きくアンダーパフォーム。競合比で見ても高くはないです。むしろ前述の通り、長年割安株と言えます。そのまま放置されるか、株価上昇するかは経営方針次第だと考えています。