【ケーユーHD】業績好調&高配当!なのに株価低評価の理由とは?

8656s384

高配当MAG.

24/3期は17期ぶり最高益を更新したものの、4月以降株価が大幅下落中の東武鉄道。今回はその理由と東武鉄道の企業概要について考察をしていきます。

総営業キロ数で国内第2位の大手私鉄グループ。鉄道路線網は東武本線(浅草を起点に埼玉県東部、栃木県、群馬県、千葉県に広がる3幹線と支線から構成)と東武東上線など北関東を地盤に展開。

沿線近辺に不動産を所有していたり、街づくりを展開しており、東京スカイツリーや周辺施設の運営も手掛けています

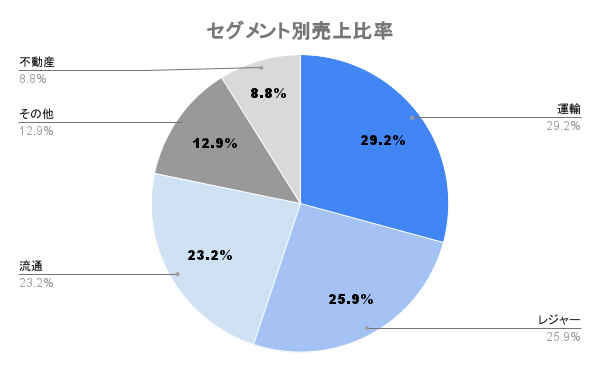

売上では運輸、レジャー、流通が同水準。利益率は運輸が最も多く、構成比の約4割を占めます

日本国内での売上が9割を超えるため、海外売上は公表していません。

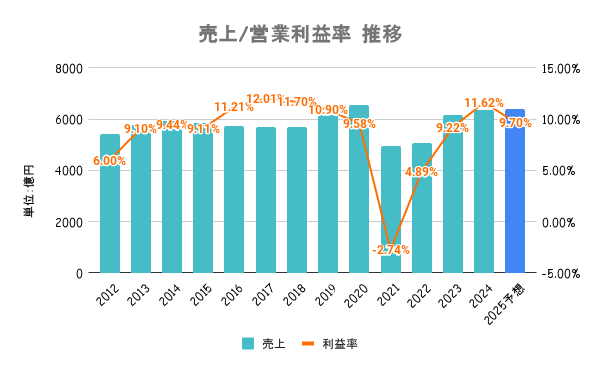

24/3期は不動産事業において分譲マンションが大きく貢献し過去最高益を記録。インバウンドの回復もあり、ホテルの稼働率も高い状態が続いています。

主力の運輸(鉄道事業)は日光線等で訪日需要が高いものの、コロナ前の水準には戻っていません

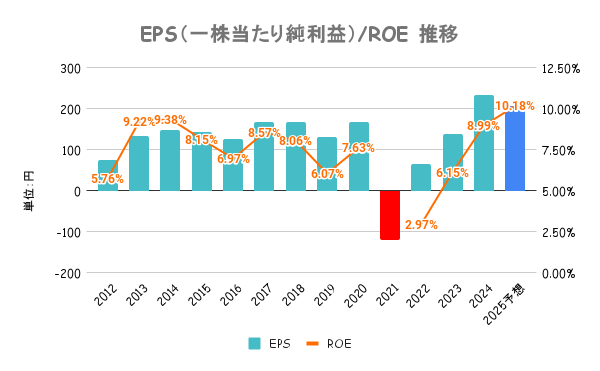

2024から2027年度を対象とする中期経営計画ではROEの目安を8%に設定。成長戦略として鉄道等の運輸事業から、非鉄道事業(レジャー・観光等)の強化を目論んでいます。資本政策に関する言及はあまり見当たりません。

投資を必要とするだけに、株主還元の強化はあまり期待できないかもしれません

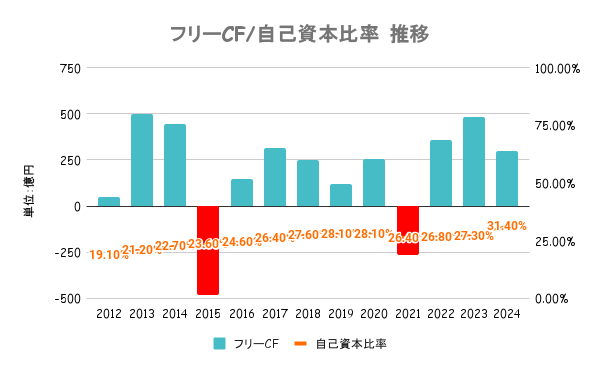

安定のフリーキャッシュフローを軸に財務は良化傾向であるものの、有利子負債は多く、流動比率が低い状態で若干の不安は感じる財務状態です。

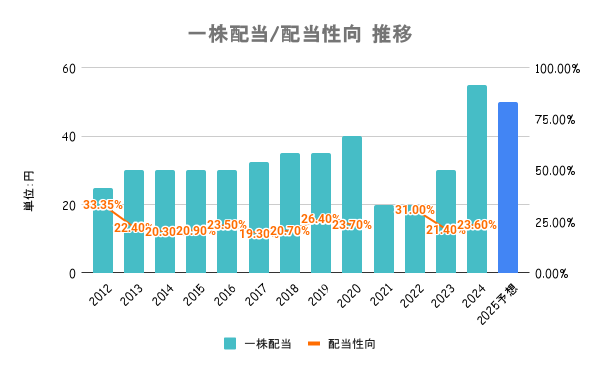

業績と経営環境を総合的に勘案しながら、安定的な配当を実施することを基本方針としています。

記念配のあった24/3期でも配当性向は20%強と、減配リスクもあり配当目的の投資には不向き

株式保有数に応じた株主優待乗車証及び自社保有施設で活用できる株主ご優待券を贈呈しています。詳しくは会社HPをご確認ください。

東武線ユーザーやレジャー施設を利用する人には魅力的な優待です

2024/06/30までの年初来パフォーマンスは上図の通り。2023年度の権利確定後から一貫して下落傾向となり、年初来で約30%と大幅な落ち込みとなります。PERも20から30倍台での推移が続いていましたが、現状は13倍まで低下しています。

大きな理由の一つに25/3期予想が減益予想であることが考えられます。24/3期に過去最高益を記録したものの、25/3期は一転減益予想かつ記念配当の剥落により減配予想となります。

ただ、業績予想は5月に発表されたもので、実際にはそれ以前から株価は下落しているのでそれだけが理由では無く、運輸事業がコロナ前の水準に戻っていないことやインバウンド期待の一巡から調整しているものと考えられます。

主力の運輸が以前の水準に戻らないだけに、今後の成長は不動産やレジャーなど投資を要する分野に委ねられている点は否めません