【日本ケアサプライ】配当利回り約4%!連続増収で業績好調銘柄への投資でのリスクとは?

8656s384

高配当MAG.

2023年末から年始にかけてグループ会社の相次ぐ不正問題など暗いニュースが多いトヨタ自動車ですが、年始から株価は堅調に推移。100年に一度の大変革期を迎えるトヨタ自動車へ投資をするにあたって認識しておくべきリスクとは?

※A〜Hの投資分類はこちらを参考にしてください。

愛知県豊田市に本社を構える日本最大手の自動車メーカー。自動車メーカーのみならず、時価総額ランキングでも国内1位(2024年2月現在)の日本を代表する企業です。

2023年の世界自動車販売台数はグループ全体で1123万台となり、4年連続で世界一の座に位置しています。

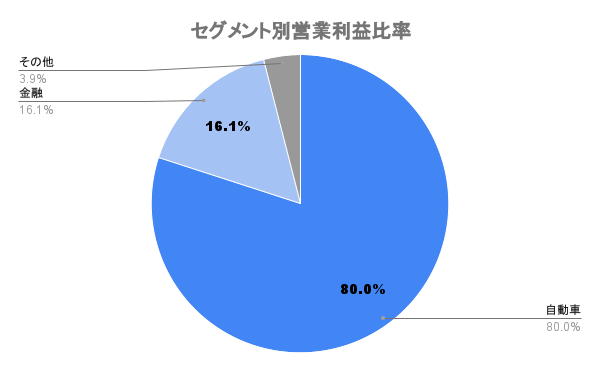

日野自動車、ダイハツ工業、トヨタ車体、トヨタファイナンシャルサービスなど

デンソー、SUBARU、豊田自動織機、アイシン、ジェイテクト、豊田通商など

海外比率は約75%、中でも北米のシェアが全体の3分の1を占めます。そのため、円安(為替)の感動度は高く、24/3期中間決算発表段階では1円の円安(対ドル)で500億円の上乗せ効果があるとしています。

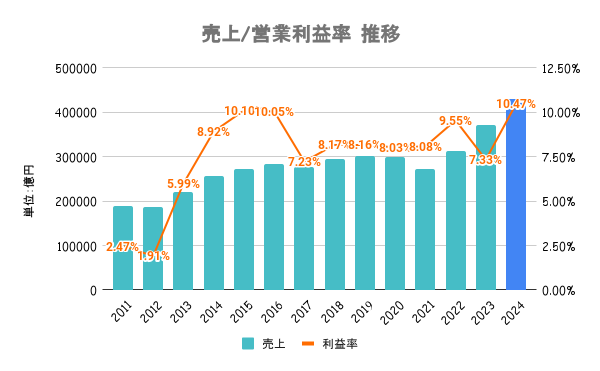

23/3期は全地域で販売台数が増加するも、資材高騰により減益。24/3期は半導体供給の改善もあり、売上・利益ともに大幅に増加見込み。円安も後押し。

景気敏感株ですが、東日本大震災以降は変動幅も小さく安定してますね。

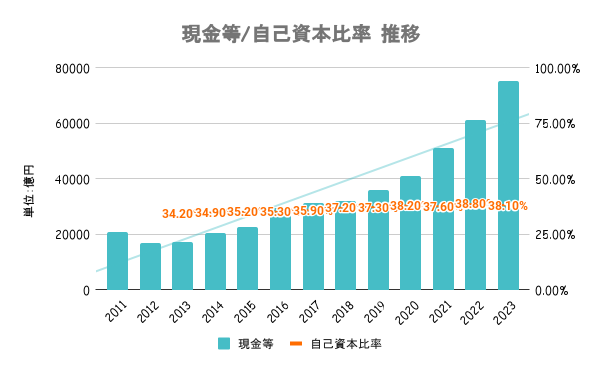

コロナ禍の21/3期を除いて4000〜8000億円規模の自社株買いを毎年のように実施。資本コストやROICなどへの言及は少ないものの、株主還元や政策保有株など無難に対応してるイメージです。

成長投資も必要な時期だけに大幅な方針変更はあまり期待できないと思います。

金融事業を有するため、財務の指標だけで一律に判断はできません。ただ、日米の外部格付けにおいてはいずれの機関からもA以上の評価(2020年9月11日現在)としています。

格付けは若干古いデータですが、なぜか最新の格付けなどはHP、統合報告書などには見当たらず。

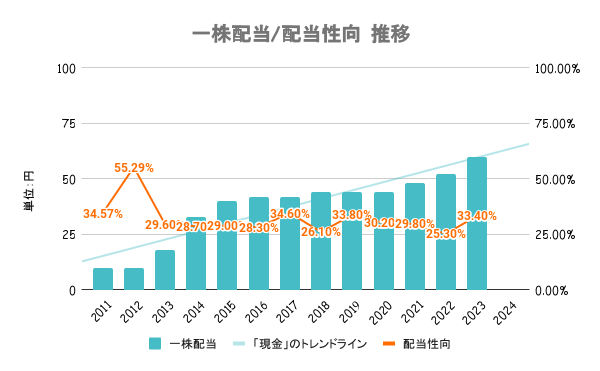

連結配当性向30%を維持・向上させつつ「安定的・継続的に増配を実施する」方針。長期保有の株主に報いるため、より配当に軸足を置いていくとしています。また、株価水準等を踏まえて自己株式の取得も機動的に実施していくと公表しています。

成長投資が必要な時期だけに、業績悪化時の一時的な減配はあり得ると思います。

競合比では高いですが、全社比で見るとPERは割安水準。100年に1度の変革期を迎える自動車メーカーだけに将来性の不確実性が市場評価に表れていると考えられます。

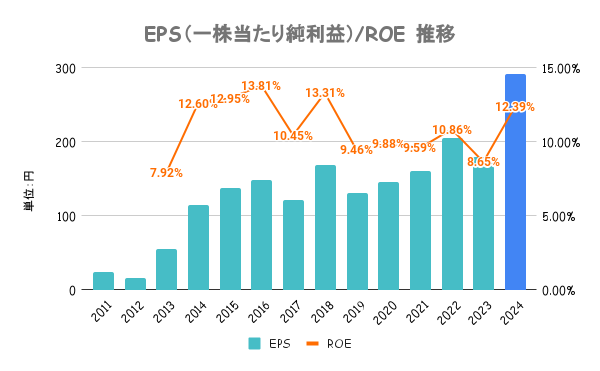

24/3期は第1四半期決算時点で通期予想の50%に達するなど、堅調な企業業績や円安の追い風もあり、年中盤以降日経平均を大きくアウトパフォーム。2024年入ってからも新NISA銘柄として注目を集めています。

リスクを挙げればキリがありませんが、大きく以下3点を認識しておく必要があります。

年末から年始にかけて、ダイハツ工業や豊田自動織機など相次いで不正が発覚。それ以前も日野自動車の不正問題など、グループ会社の相次ぐ問題によりグループ全体の信頼低下が懸念。また、生産停止などの物理的な問題にも波及しています。

米テスラや中国BYDなど、新興EVメーカーの台頭など100年に1度の変革期とされる自動車メーカー。EV化には遅れをとってるトヨタだけに、このままEV化への移行が進むことは業績を揺るがす大きな懸念とも言えます。

中国は不動産問題に端を発する景気後退懸念や、EV化への移行が想定以上に早く進んでいることから日系各社が苦戦を強いられています。巨大な中国市場だけに今後も動向に注意を払う必要があります。