【富士フイルム】株価なぜ上がる?4期連続最高益予想の将来性とリスクを考察

8656s384

高配当MAG.

ツルハホールディングスとの経営統合に向けたニュース等でたびたび話題に上がるウエルシアホールディングス。人気優待銘柄としても注目ですが、足元の決算は期待を裏切る形となり、株価は下落傾向となります。

今回はそんなウエルシアホールディングスについて考察していきます。

調剤薬局併設型ドラッグストアチェーン「ウエルシア薬局」の運営等を行う持株会社。イオンが株式の50%強を有しており、イオングループの子会社となります。国内では最大手のドラッグストア企業となります。

業界1位の同社ですが、業界2位のツルハホールディングスと2027年末までに経営統合を目指すことを発表。両社の大株主であるイオンが主導しており、実現すれば業界1,2位の統合により国内ではダントツ、世界でも5番手前後の企業が誕生することとなります。

背景にはアクティビストの存在もあり、ドラッグストア業界再編の動きが加速しています

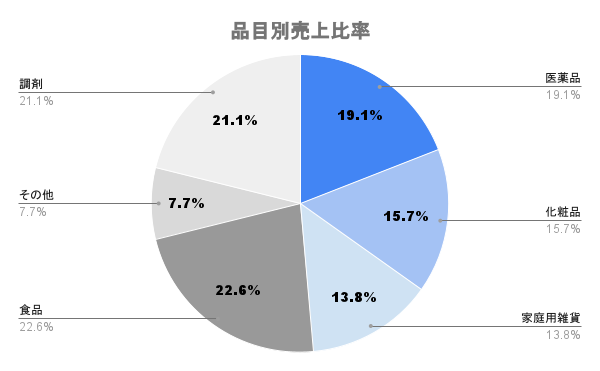

調剤薬局とドラッグストアの併設店舗数の多さが同社の強みであり、グループ全体で約75%の店舗が調剤薬局併設店となります。

利益率の低い食品等で集客を行い、利益率の高い薬の販売で収益を上げていく構造です

日本国内での売上が9割以上を占めます。シンガポールに13店舗(2023年11月末時点)するなど、ASEANでの出店を加速させており、今後の成長の一つとして海外事業を掲げています。

経営統合を目指すツルハもタイで事業を展開しており、東南アジア戦略という方向性は合致します

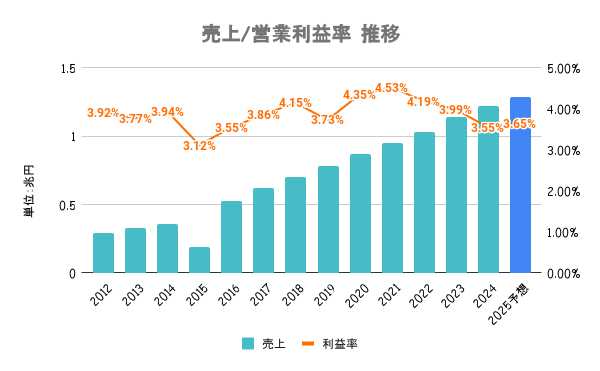

M&Aや店舗数の拡大を続け、連続増収が続きます。薬価改定による利益率の低下は逆風となる中、ウエルシア薬局以外のグループでも調剤併設を進め、好採算の医薬品が牽引しています。

薬価改定により逆風が吹いているため、仕入れ値を抑えるべく業界再編(規模の拡大)が進んでいると考えられます

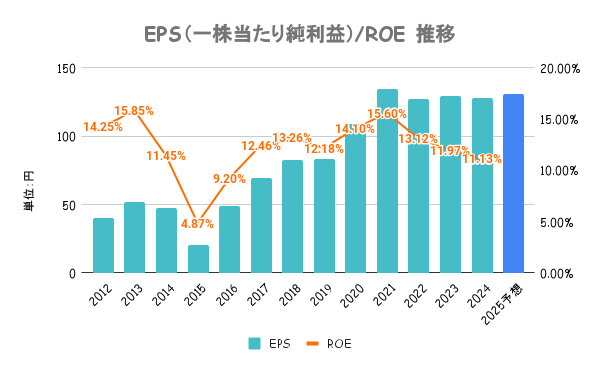

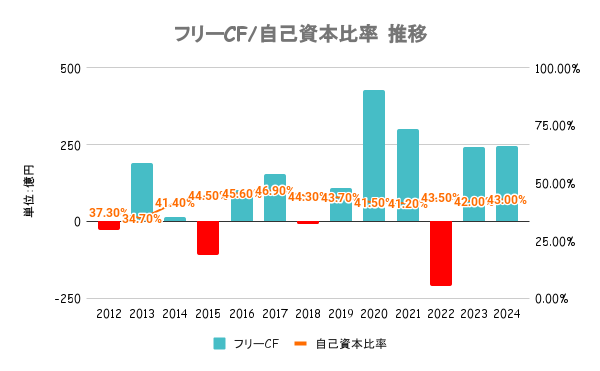

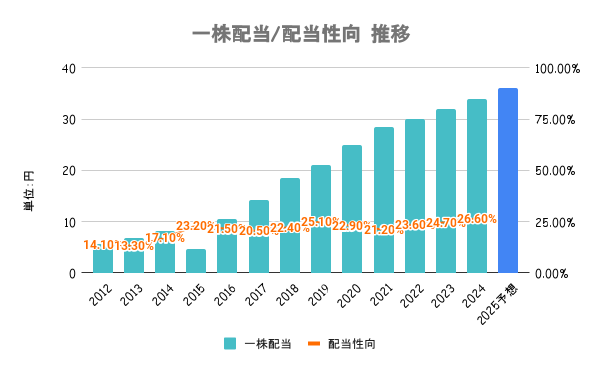

コロナ需要一服後、EPS・ROEともに頭打ち傾向。M&Aの推進及びASEAN地域での事業拡大が同社の再加速に不可欠な要素となります。また、資本政策に関しては連続増配、株主優待に加え、24/2期は100億円弱の自社株買いも実施。

いずれの指標も可もなく不可もなく。平均的な水準であると言えます。

再投資のための資金確保と安定的な配当継続を念頭に置きながら、配当性向などを総合的に勘案することを基本方針としています。具体的な配当性向こそ公表してませんが、過去の傾向から25%前後が目安となります。

安定収益をベースに連続増配が続いています

株式保有数に応じてウエルシアグループの各店舗で利用できるお買い物券を贈呈。希望によりWAONポイントや新米、選べるグルメとも代替可能となります。詳しくは会社HPをご確認ください。

2024/06/03を起点とした直近1年のパフォーマンスは上図の通り。好調な日経平均を尻目に1年で30%近いマイナスとなり、特に2024年3月以降一貫して右肩下がりに下落中であることが分かります。

コロナ需要で株価が大きく伸びた時期から、株価は2分の1以下に。当時が期待値高すぎただけという見方もありますが、直近の下落理由は以下の通り

24/2期通期決算にて、同期の結果が計画割れの減益となったこと。また、ツルハホールディングスとの統合に関しても新たな情報はなかったことからサプライズ感に乏しく、株価が大きく下落しています。

PERも徐々に下がり続けており16倍台に。業績という観点で見ると妥当な気もしますが、人気優待銘柄という視点だとやや割安感はあるかもしれません