【QPS研究所】株価下落の理由は?ストップ高連発後大幅下落の背景を考察

8656s384

高配当MAG.

楽天モバイル事業参入後、業績不振により株価低迷の楽天グループ。ただ、直近ではモバイル事業の赤字縮小、株主優待の新設により株価が上昇傾向にあります。

では、投資対象としてどうなのかについて、業績面や財務面などから考察していきます。

国内最大級のネット通販サイト「楽天市場」を主に事業を展開するインターネット事業者。ネット通販で事業拡大後、金融、旅行、さらには携帯電話事業にも参入するなど事業の多角化を進めています。

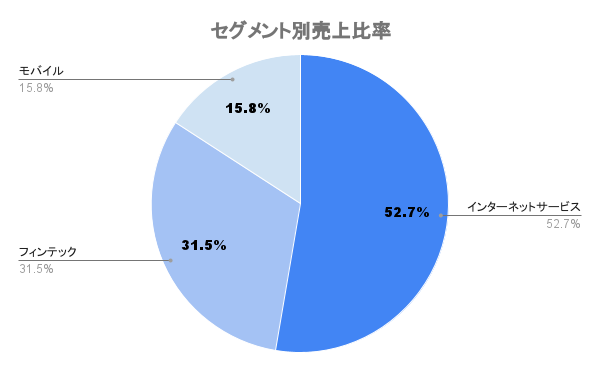

各事業の営業利益率はインターネットサービス(9.8%)フィンテック(18.1%)モバイル(-71.5%)と高収益の2事業に対し、モバイル事業のマイナスが大きくなっています。

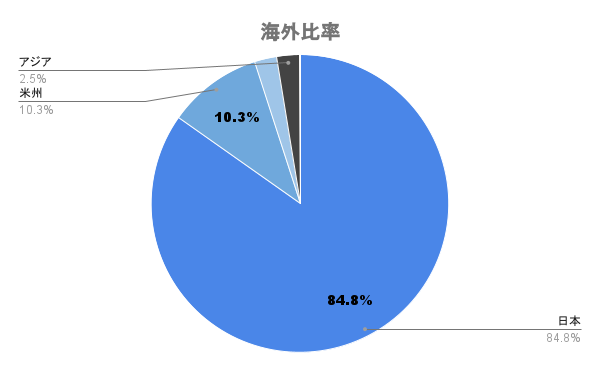

海外比率は15%強。米州、欧州、アジア等でECを含む各種サービスを展開しています。

今後、国内外のユーザーが国境を超えてサービスを購入するためのクロスボーダーサービス等も順次拡大していくとしています

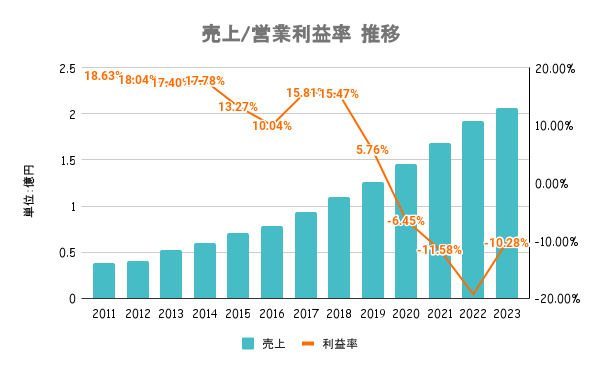

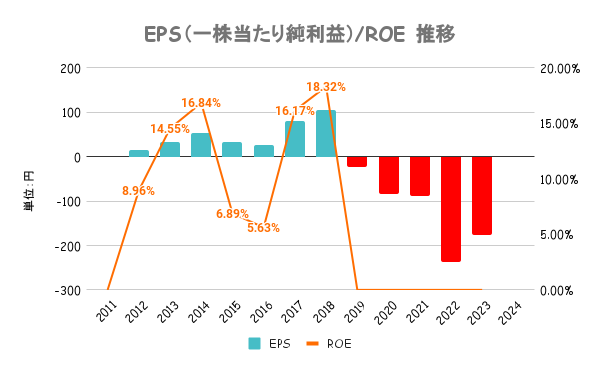

本格的にモバイル事業に参入した19/12期以降、多額の設備投資を背景に利益面が低迷。モバイル事業が利益を圧迫する一方、フィンテックやインターネットサービスは順調に推移しています。

楽天モバイルさえ無ければとは、楽天を語る上でよく言われるように、業績の足を引っ張っています

モバイル事業で基地局の設置負担が大きく、5期連続の赤字。KDDI回線を利用することで、設備投資をやや緩めたことによって23/12期はやや赤字幅が縮小。

黒字化しないと株主還元等の資本政策も期待しにくいです

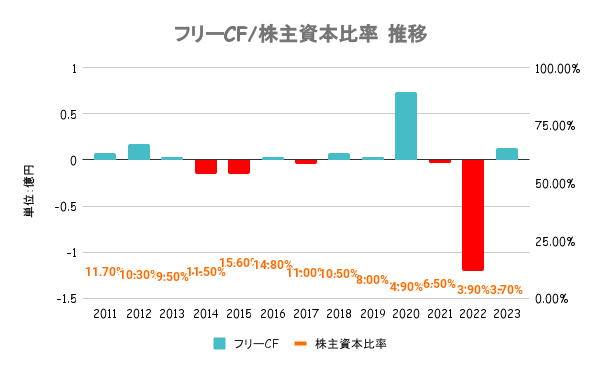

金融業(フィンテック)があるため自己資本比率は考慮する必要がありますが、同じく金融業を持つ同業のソフトバンク、KDDIは20%、40%台であることからも自己資本比率の低さは一目瞭然。

現金等もフィンテック業があるため、多く見えますがそれらを除くと約5000億円と有利子負債の割に少なく。外部格付はダブルB+であり、一般的には「投資不適格」とみなされる水準です。

資金繰りは苦しく、ドル箱のフィンテック事業を手放すのではとの見方も広がっていますね

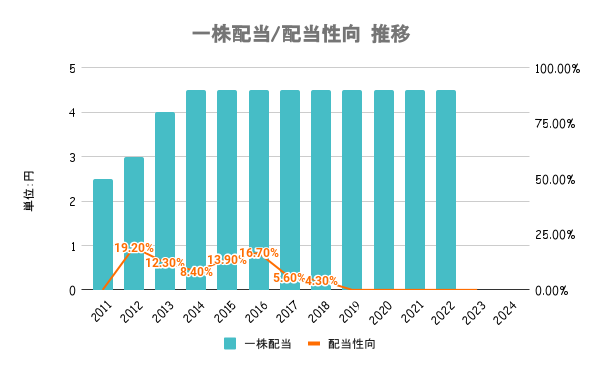

成長に向けた投資や内部留保を勘案しつつ、安定的・継続的に配当を行うことを基本としています。ただ、23/12期は財務基盤の安定が株主価値の向上につながるとして「無配」に転落しています。

23/12期より株主優待を変更。100株保有で楽天モバイルの一部プランを1年間無料にて提供しています。詳しくは会社HPをご確認ください。

無配転落の失望はあったものの、株主優待変更のプラス効果の方が大きかったのではないでしょうか

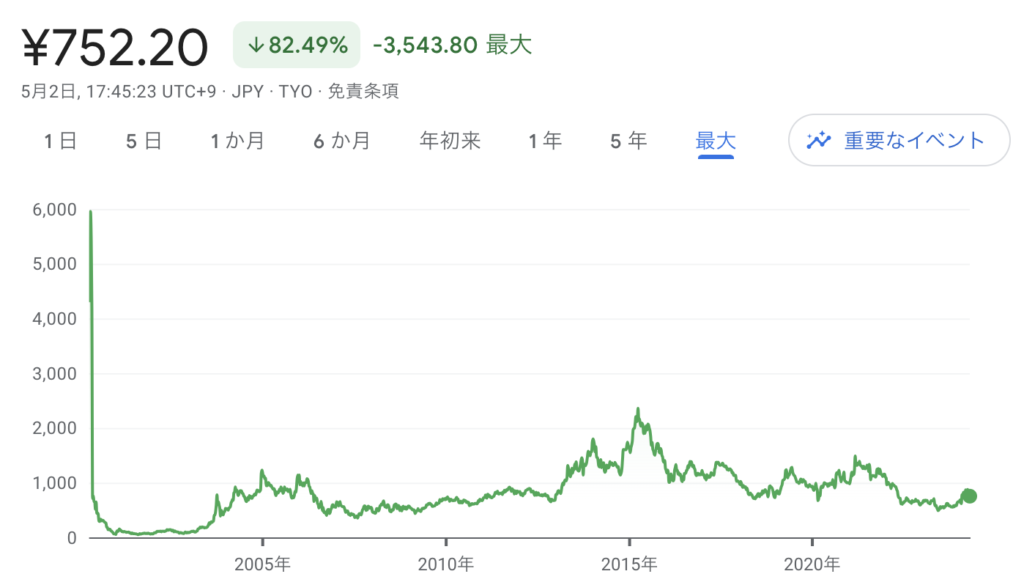

楽天モバイルによる赤字拡大以降、ここ数年は株価が低迷。2015年には2000円台の頃もありましたが、直近1年は500円を割るタイミングもありましたが、直近は株価が上昇傾向にあります。上昇理由は以下の通りです。

2024年2月中旬に23/12期の通期決算を発表し、株価は一時ストップ高になるなど株価は急上昇。不採算続きのモバイル事業で赤字幅が縮小したことと、株主優待の変更によって大きく注目を集めました。

当時の株価は600円台だったため、6万円そこそこで楽天モバイル一年無料のインパクトが大きかったですね!ただ、24/12期予想は公表しておらず、今後も注視していく必要があります

その後も3月中旬にはモルガン・スタンレーMUFG証券が投資判断を格上げしたことや、4月に金融子会社の再編方針を固めたとの報道から、稼ぎ頭の金融事業がさらに企業価値を高めるのではとの期待から、株価は上昇傾向にあります。

今後はモバイル事業次第。NTTやKDDIもモバイルの成長は頭打ってる感が大きいので、黒字化したとしてあまり大きな期待は禁物かなと