【2025年2月最新】オリエンタルランド株価下落の理由を徹底分析

8656s384

高配当MAG.

株式25分割で一株数百円で購入することができる人気銘柄NTT。IOWN構想や、NTT法廃止議論など話題にも事欠かないNTT株を考察していきます。

1985年設立の通信事業者。「NTT」は通称で、正式名称は日本電信電話となります。日本電信電話公社(通称「電電公社」)を民営化して発足した企業。1989年には時価総額で世界一になったこともあります。

主要株主は財務大臣で、株式保有比率は3割強を保有しています。

会社設立時、「他の会社と公平な競争を保つこと」や「海外への機密情報流出を防ぐこと」などを目的に制定された法律です。2023年時点でも同法律は存在しており、その在り方が議論されています。

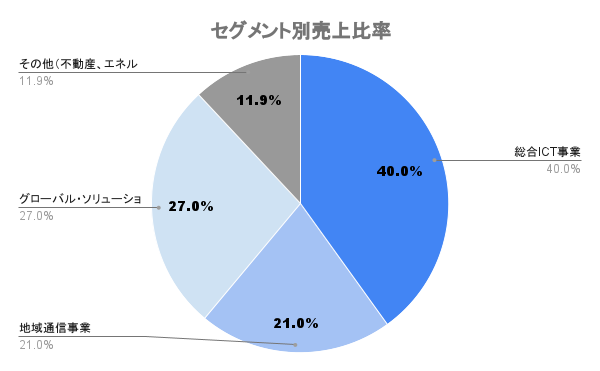

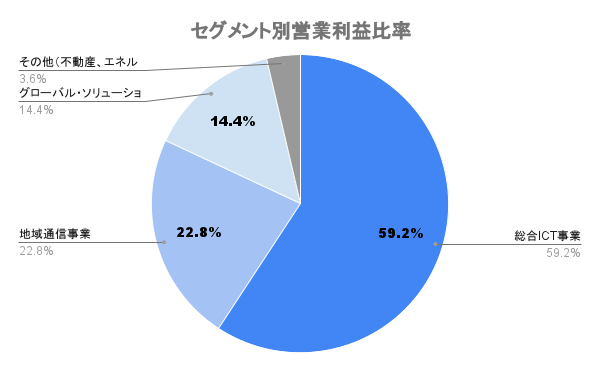

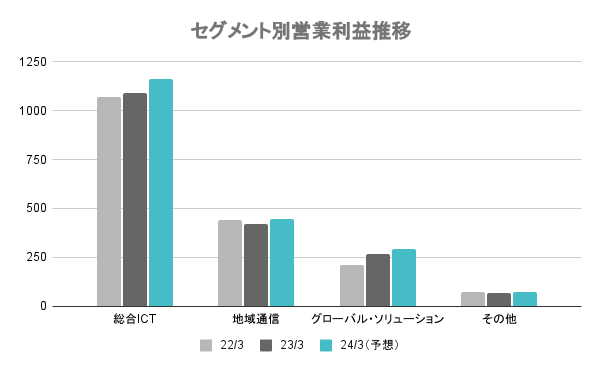

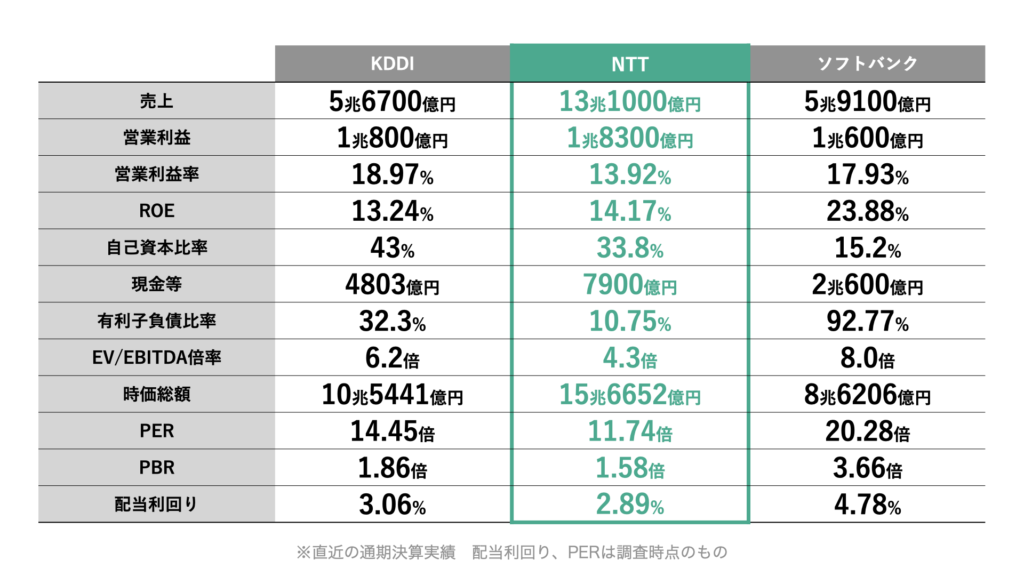

売上の4割、利益の約6割を占めているのがNTTドコモ率いる「総合ICT事業」。寡占事業の通信事業を安定収入源とし、その他3事業を展開。ただ、営業利益率も総合ICT事業が最も高く、業績を牽引していることが分かります。

総合ICT事業は法人事業、スマートライフ事業、コンシューマ事業の3つで構成されますが、ドコモを中心とするコンシューマ事業は2025年度に向けて成長は頭打ちになる予想。

法人向けのソリューション提案、スマートライフ事業ではd払いやdカードなど、「ドコモ経済圏」の強化による収益の拡大を図ります。

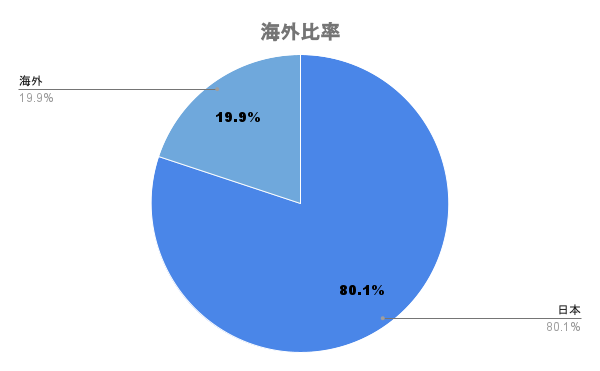

海外比率や約20%。NTTデータが主に牽引しており、北米や欧州、中東など幅広い国と地域でシステムインテグレーションを展開。NTTデータグループ単体で見ると海外比率は約6割と高く、大手SIerの中でも積極的に海外進出を進めています。

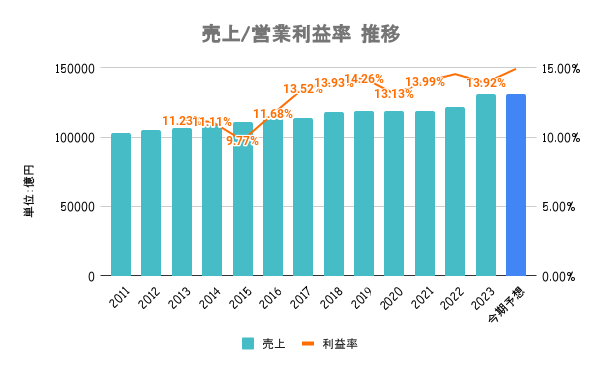

国内外でデジタルトランスフォーメーション需要が堅調。製造業や流通、サービスなどからのシステム受注が伸びているとしています。一方で足元では、固定電話など地域通信事業の低迷や人件費増などが業績の重しになっています。

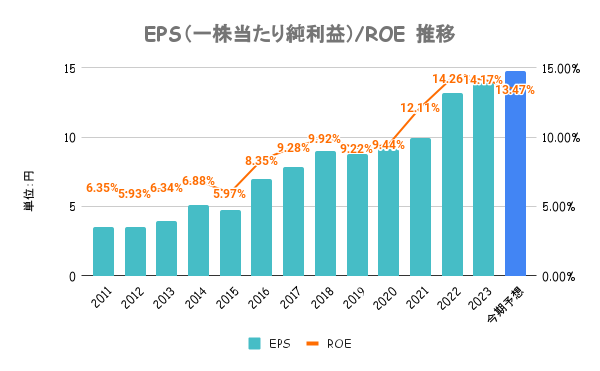

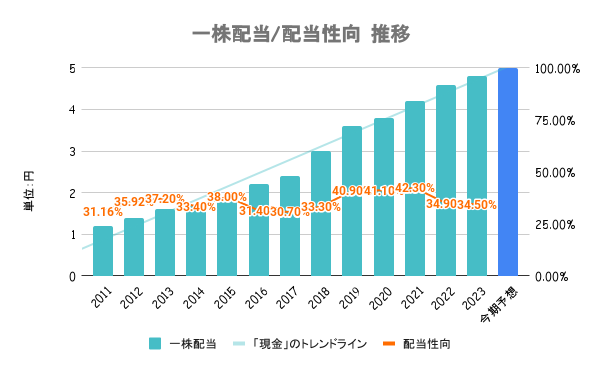

利益の上昇以上にEPSが向上している理由は、定期的な自社株買いにあります。2000〜5000億円規模の自社株買いを毎年のように実施しています。

また、ROEも年々上昇。後述しますが、IOWNなどの成長分野にも積極的に投資し、ROEも高い値をキープしています。

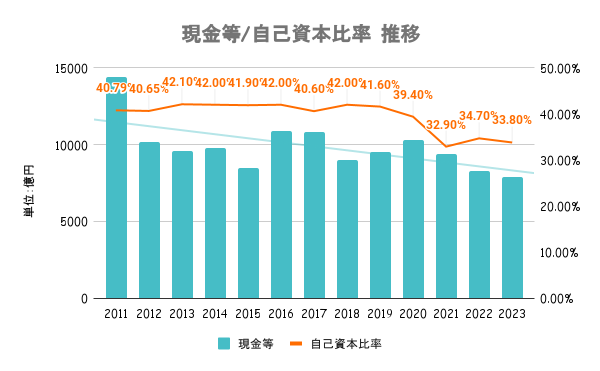

自己資本比率は30%台、流動比率は100%以下と決して財務指標が高いとは言えません。成長分野への投資や株主還元にも積極的に資金を投入しています。自信の裏付けとも取れますが、その理由として安定したキャッシュフローがあります。

10年以上にわたってフリーキャッシュフローは黒字が続いており、多い年だと1兆円を超えるフリーキャッシュフローを生んでいます。

主要株主が財務大臣というのも財務面での安心材料ですね。行き過ぎた投資や、お金の使い方はできないので。

12/3期以降、24/4期の増配予定を加えて13期連続の増配予定となります。前述の自社株買い含め、総還元性向は70〜100%前後の高い値で推移し、株主還元の高さが分かります。

100株以上保有で保有期間に応じて「dポイント」が贈呈されます。

詳細は会社HPをご確認ください。

調査時点では配当利回り約3%と高配当株としてはやや物足りないです。ただ、7年で2倍に増額している実績があります。短期ではなく、長期で保有することで配当が増えていく期待が持てる銘柄です。

業界1位の安定性。IOWN構想を掲げており、この構想の成否によりまだまだ業績の拡大が狙える可能性も。通信事業での安定収益を持つディフェンシブ銘柄ながら、爆発力も持つグロース株的な期待もできる銘柄。

攻めの経営スタンス。他社比でも銀行からの借入多く、積極的にM&Aなど投資を仕掛け、貪欲に成長を追求しています。3社比で業績は最も安定性には欠けますが、成長の期待も持てる銘柄。

堅実な経営スタンス。業績、財務、配当いずれも派手さはないものの堅実な実績を残している銘柄です。中長期で安定して配当や、株主優待も得られる銘柄です。

年初来で日経平均をアンダーパフォーム。通信3社全体的に日経平均を下回る状況です。内需型の企業が多いことや、政府主導の携帯料金値下げ圧力、人件費増などが理由として考えられます。

各社、経済圏競争が繰り広げられているのはNTTも同様ですが、それとは別に注力していることとして「IOWN構想」があります。通信技術を大きく変革するゲームチェンジャーとしての期待も集まり、その事業の行方に注目が集まります。