【AREホールディングス】配当利回り4.5%超の高配当株!株価軟調で今が狙い目?

8656s384

高配当MAG.

ディスプレイ専業メーカーの「EIZO」は24/3期から株主還元方針の変更を公表。従来以上に手厚くなった方針に対し、2023年を通して株価は高パフォーマンスとなりました。では、この流れは2024年も続くのか、そもそもどのような会社なのかについて解説していきます。

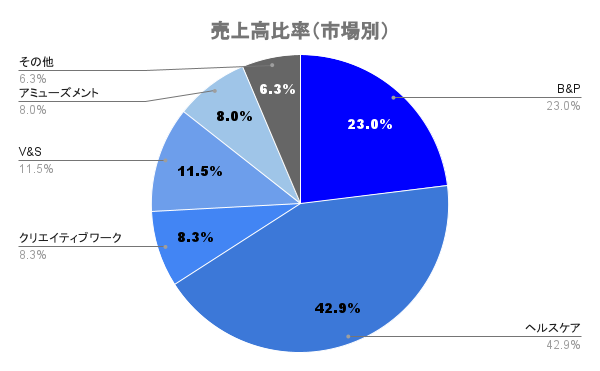

石川県白山市に本社を構えるディスプレイ装置専業メーカー。「EIZO」ブランドのディスプレイをあらゆる業界向けに展開しています。

病院内で使用される、電子カルテや診断用などヘルスケア部門で多くのラインナップを有します。医用規格に準拠した正確な色再現に強みがあり、国内外で高いシェアを誇ります。

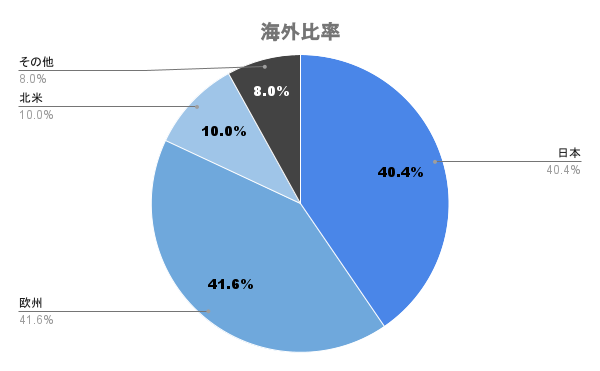

主要市場は欧州。中でもドイツ市場の割合が高く、高いシェアを誇ります。

海外比率や約6割と高く、現地通貨にて取引を行います。対ユーロでの円安はプラスに作用しますが、対ドルに対しては部品の仕入れ額が増えることからマイナスに作用するとしています。

円安=プラスとは一概に言えないので注意が必要ですね。

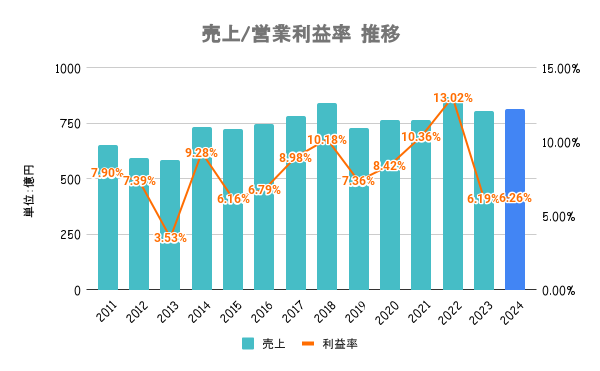

新たな資本政策としてROE8%以上を目標としています。その政策の一環として、株主還元方針の見直しを公表。

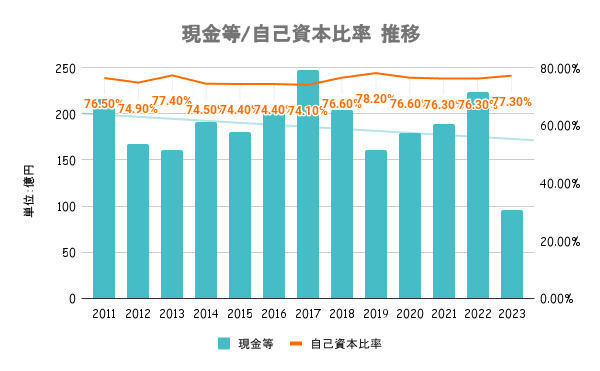

有利子負債以上に手元の現金を有しており、実質無借金経営。23/3期は30億円弱の自社株買いも行っています。

過剰資本気味でしたが、23/3期に潮目が変わったのが現金推移からも明らかですね。

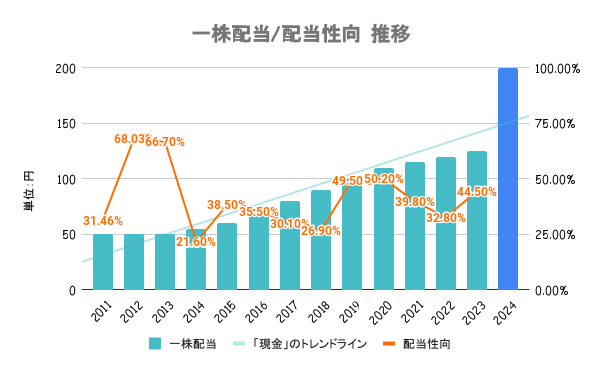

24/3期より新しい株主還元方針に変更。株主還元を経営の重要課題と位置付け、総還元性向の目標水準を従来の40〜50%から70%にするとしています。

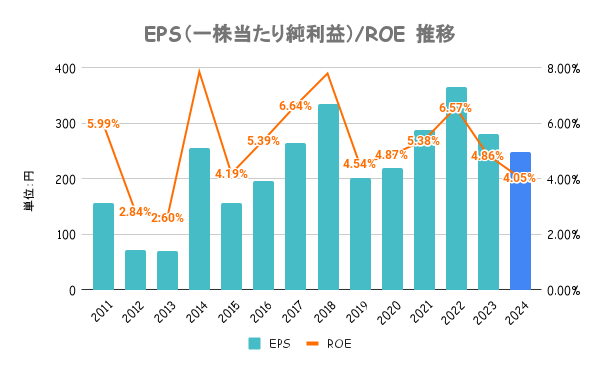

株主還元方針の変更に伴い、24/3期は前期比大幅な増配を予定。それを含め、11期連続増配となる見込みです。

100株以上保有の株主に対し、自社製品のオンラインショッピングサイト「EIZOダイレクト」で商品購入の際、20%の割引クーポンを贈呈。詳細は会社HPをご確認ください。

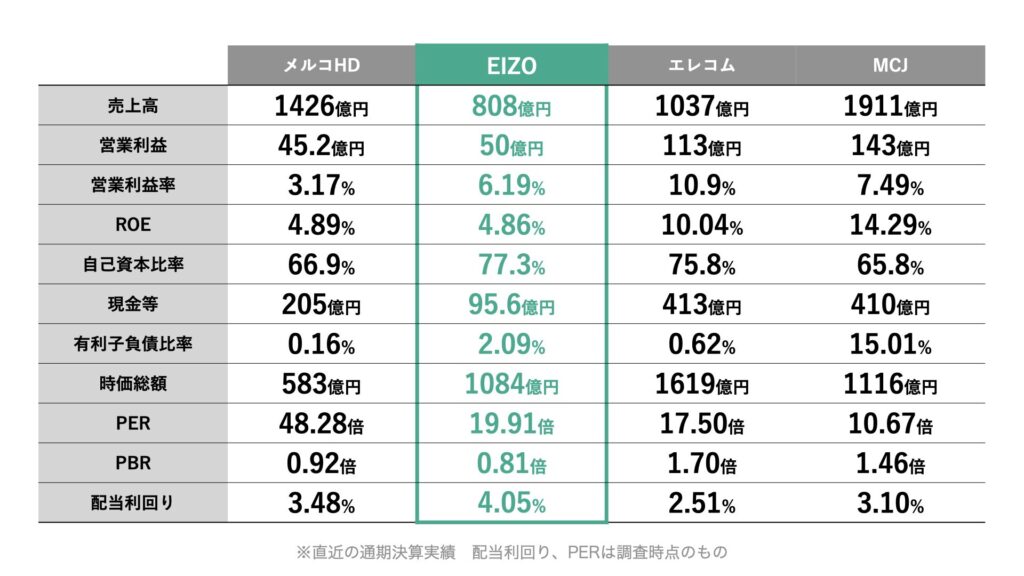

24/3期は減益予想のため予想PERこそ高くなっていますが、PBRは全社比、競合比で見ても割安水準と言えます。

新たな株主還元方針をポジティブに捉えられ、2023年5月以降株価が大幅に上昇。下方修正を行ったこともあり、年後半はやや軟調な展開も、2023年は日経平均比、競合比いずれもアウトパフォームしています。

まだ目標とするROE8%超えには遠く、2024年以降も高還元の循環は続くと見ています。